估值2.98亿元!大北农拟收购鲜美种苗 标的估值是否合理?

2021年上市首亏背景下,大北农(002385)今年以来动作不断,谋救信号明显。7月19日,大北农披露公告称,公司子公司拟购广东鲜美种苗股份有限公司(以下简称“鲜美种苗”)50.99%的股权。值得一提的是,此次拟购标的鲜美种苗是一家新三板公司,按照2.98亿元的估值,折合每股股价为6.21元,上述股权收购成交金额为1.52亿元。北京商报记者注意到,此次收购溢价不少,截至目前,鲜美种苗最新股价为3元/股,总市值1.44亿元。不难看出,此次收购,鲜美种苗身价实现翻倍。高溢价收购下,鲜美种苗近年来业绩却出现明显承压,记者结合大北农公告内容以及鲜美种苗历年公告发现,2021年以及今年上半年,公司净利均处于同比下滑状态,在此情况下,交易对方做出的业绩承诺能否完成也要打个问号。

标的估值是否合理

据大北农披露的公告,标的公司鲜美种苗估值2.98亿元,较其目前总市值实现翻倍。

7月19日,大北农发布公告称,公司子公司北京创种科技有限公司(以下简称“创种科技”)拟收购17名股东合计持有的鲜美种苗50.99%的股权,股份数量2444.97万股,对应成交金额为1.52亿元。交易完成后,创种科技将成为鲜美种苗的控股股东,持有其50.99%的股份,鲜美种苗将纳入公司合并报表范围。

股权关系显示,创种科技系大北农的全资子公司。

关于定价依据,大北农表示,转让价格以目标公司的整体估值为基础,结合鲜美种苗未来三年的业绩承诺及其预期增长空间等因素,经过各方沟通和协商,确定此次交易的整体估值为2.98亿元,折合每股股价为6.21元。

据了解,鲜美种苗是一家新三板企业,主要业务为农作物种子的研发、生产、加工和销售。全国股转系统披露的消息显示,今年6月15日鲜美种苗刚刚调入创新层。

值得一提的是,大北农此次收购也出现一定的溢价。

今年3月10日、11日,鲜美种苗股价接连大涨,区间累计涨幅达298.37%,还构成了股票异常交易波动情形。3月11日之后,东方财富数据显示,鲜美种苗最新交易日则是在6月16日,目前最新股价报3元/股,总市值为1.44亿元。

经计算,按照6.21元/股的转让价格计算,相比最新收盘价,此次收购溢价107%。

独立经济学家王赤坤对北京商报记者表示,市场上的高溢价并购是监管层关注的重点领域,溢价收购的原因、合理性等可能会被追问。“不过该情况也不是必要障碍,溢价收购的情况能否获得市场、监管层的认可,溢价是否合理是关键。”王赤坤如是说。

业绩承诺能否完成

高溢价下,鲜美种苗近年来业绩表现却并不乐观。

据大北农给出的数据,鲜美种苗今年上半年未经审计的营业收入、净利润分别约为4.07亿元、453.5万元。北京商报记者通过全国股转系统披露的公告,找到了鲜美种苗2021年上半年的经营情况,实现营业收入、净利润分别约为3.9亿元、603.31万元。

不难看出,今年上半年,鲜美种苗出现了增收不增利的情况。

另外,鲜美种苗2021年整年业绩也出现承压。

数据显示,2021年,鲜美种苗实现营业收入、归属净利润分别约为10.12亿元、1184.3万元,分别同比下滑4.15%、24.34%。

对于此次收购,交易对方也做出了业绩承诺,2022-2024年鲜美种苗实现扣除非经常性损益的归母净利润,三年累计7500万元,若三年累计实现的利润达到业绩承诺目标(7500万元)的80%(6000万元),即可视为目标完成。

协议约定,若鲜美种苗三年累计实现的利润未能达到业绩承诺目标,则差额部分由出让方按照协议约定方式补足。若按鲜美种苗近年来业绩来看,上述业绩承诺的完成也存在一定的压力。

针对相关问题,北京商报记者致电大北农证券事务代表进行采访,不过电话未有人接听。

中国国际科技促进会科技产业投资分会副会长兼战略投资智库执行主任布娜新对北京商报记者表示,业绩承诺一般会按照标的近年来业绩表现进行制定,过高或过低的业绩承诺都会引发质疑。“目前市场上也出现过由于对标的行业未来前景的看好,导致业绩承诺远高于实际业绩的情况。”布娜新如是说。

现金状况能否吃消

今年以来,大北农频频发起收购,公司资金状况能否吃得消也存在疑问。

资料显示,大北农2010年登陆A股市场,受生猪价格走低的影响,公司2021年出现了上市以来的首次亏损,当年实现归属净利润约为-4.4亿元。

业绩首亏背景下,大北农今年以来资本动作频频,其中1月11日披露称,公司拟收购九鼎科技自然人股东杨林持有的30%股权,交易价格为13.2亿元;此外,3月1日,大北农披露称,公司拟收购正邦科技旗下多家公司股权,交易价格合计约为20亿-25亿元。

如今,大北农再度开展并购,并表示采用自有资金+自筹资金的方式支付。

大北农披露的2022年一季报显示,截至今年一季度末,大北农账上货币资金达43.25亿元。虽然账上目前资金较为充裕,但大北农有息负债也不少。

截至今年一季度末,大北农短期借款达58.6亿元、一年内到期的非流动负债8.96亿元、长期借款29.3亿元。实际上,对于公司现金状况,在前次收购时就被深交所追问,彼时深交所要求大北农结合当前的财务状况、经营业绩、营运资金需求、行业发展情况等因素,详细说明公司支付交易价款的资金安排及其对公司可能造成的影响,是否可能造成公司现金状况恶化等。

根据大北农披露的业绩预告,公司今年上半年净利仍处于亏损状态,预计实现归属净利润约为-5.5亿至-4.5亿元。对于此次收购的目的,大北农表示,交易完成后,有利于提升公司种子业务收入、提高种业市场占有率。

二级市场上,截至7月19日收盘,大北农股价报7.3元/股,总市值为302.3亿元。

(北京商报记者 马换换)

标签: 估值亿元 大北农拟收购鲜美种苗 标的估值 创种科技

- 估值2.98亿元!大北农拟收购鲜美种苗 标的估值是否合理? 2021年上市首亏背景下,大北农(002385)今年以来动作不断,谋救信号明显。7月19日,大北农披露公告称,公司子公司拟购广东鲜美种苗股份有限

-

今亮点!山西4处入选国家级夜间文化和旅游消费集聚区 日前,文旅部发布《文化和旅游部办公厅关于开展第二批国家级夜间文化和旅游消费集聚区申报工作的通知》,拟确定123个项目为第二批国家级...

今亮点!山西4处入选国家级夜间文化和旅游消费集聚区 日前,文旅部发布《文化和旅游部办公厅关于开展第二批国家级夜间文化和旅游消费集聚区申报工作的通知》,拟确定123个项目为第二批国家级... -

焦点观察:【组图】福建福州:脱胎漆器“非遗”进夏令营 19日,福州市的一名小学生参加乡村复兴少年宫夏令营活动,体验国家级非遗“脱胎漆器髹饰技艺”(央广网发谢贵明摄)夏令营的授课老师通...

焦点观察:【组图】福建福州:脱胎漆器“非遗”进夏令营 19日,福州市的一名小学生参加乡村复兴少年宫夏令营活动,体验国家级非遗“脱胎漆器髹饰技艺”(央广网发谢贵明摄)夏令营的授课老师通... -

今日热门!浙江首批19个生物多样性体验地名单公布 为提高公众保护生物多样性的自觉性和参与度,推动生物多样性保护与经济社会绿色发展良性互动,近日,浙江省生态环境厅印发了《关于开展...

今日热门!浙江首批19个生物多样性体验地名单公布 为提高公众保护生物多样性的自觉性和参与度,推动生物多样性保护与经济社会绿色发展良性互动,近日,浙江省生态环境厅印发了《关于开展... - 环球滚动:北京7月19日新增1例本土无症状感染者转确诊病例 据北京市卫健委通报,7月19日0时至24时,北京新增1例本土确诊病例(为7月18日诊断的无症状感染者转确诊病例),无新增疑似病例和无症状感染者

-

今日热搜:听,中国人的浪漫“探月”之路! 为了纪念人类第一次登月成功,每年的7月20日被定为人类月球日。说起月球,你最先想到什么?是关于“嫦娥奔月”的神话故事,还是“嫦娥”...

今日热搜:听,中国人的浪漫“探月”之路! 为了纪念人类第一次登月成功,每年的7月20日被定为人类月球日。说起月球,你最先想到什么?是关于“嫦娥奔月”的神话故事,还是“嫦娥”...

- 估值2.98亿元!大北农拟收购鲜美种苗 标的估值是否合理? 2021年上市首亏背景下,大北农(002385)今年以来动作不断,谋救信号明显。7月19日,大北农披露公告称,公司子公司拟购广东鲜美种苗股份有限

-

【聚看点】《英雄联盟电竞经理》 不删档测试今日正式开启

IT之家7月20日消息,今日,《英雄联盟电竞经理》将正式开启不删档测试。开服预告显示,不删档测试将于7月20日10:00正式开启。此前,《

【聚看点】《英雄联盟电竞经理》 不删档测试今日正式开启

IT之家7月20日消息,今日,《英雄联盟电竞经理》将正式开启不删档测试。开服预告显示,不删档测试将于7月20日10:00正式开启。此前,《 - 今日热门!浙江首批19个生物多样性体验地名单公布 为提高公众保护生物多样性的自觉性和参与度,推动生物多样性保护与经济社会绿色发展良性互动,近日,浙江省生态环境厅印发了《关于开展...

- 环球滚动:北京7月19日新增1例本土无症状感染者转确诊病例 据北京市卫健委通报,7月19日0时至24时,北京新增1例本土确诊病例(为7月18日诊断的无症状感染者转确诊病例),无新增疑似病例和无症状感染者

- 焦点观察:【组图】福建福州:脱胎漆器“非遗”进夏令营 19日,福州市的一名小学生参加乡村复兴少年宫夏令营活动,体验国家级非遗“脱胎漆器髹饰技艺”(央广网发谢贵明摄)夏令营的授课老师通...

- 今亮点!山西4处入选国家级夜间文化和旅游消费集聚区 日前,文旅部发布《文化和旅游部办公厅关于开展第二批国家级夜间文化和旅游消费集聚区申报工作的通知》,拟确定123个项目为第二批国家级...

- 今日热搜:听,中国人的浪漫“探月”之路! 为了纪念人类第一次登月成功,每年的7月20日被定为人类月球日。说起月球,你最先想到什么?是关于“嫦娥奔月”的神话故事,还是“嫦娥”...

-

焦点精选!微软发布 Win11 Beta 22622.436 版本更新,带来新的共享功能

IT之家7月20日消息,微软今天在Beta频道( 436)中为大家提供了一个新的Windows11更新,并宣布将为Beta频道启动Bu

焦点精选!微软发布 Win11 Beta 22622.436 版本更新,带来新的共享功能

IT之家7月20日消息,微软今天在Beta频道( 436)中为大家提供了一个新的Windows11更新,并宣布将为Beta频道启动Bu -

每日简讯:宁夏银川确诊一例输入性鼠疫病例 详情公布 2022年7月19日,宁夏医科大学总医院确诊一例鼠疫(腺鼠疫)病例。患者刘某某(男,45岁,住内蒙古自治区鄂尔多斯市鄂托克前旗上海庙牧场,职业

每日简讯:宁夏银川确诊一例输入性鼠疫病例 详情公布 2022年7月19日,宁夏医科大学总医院确诊一例鼠疫(腺鼠疫)病例。患者刘某某(男,45岁,住内蒙古自治区鄂尔多斯市鄂托克前旗上海庙牧场,职业 -

全球观天下!雷蛇灵刃14粉晶发布:14 英寸 2K 165Hz 屏,R9 + RTX 3070 Ti

IT之家7月19日消息,今天,雷蛇发布新款灵刃14粉晶笔记本,14英寸2K165Hz屏,最高搭载R96900HX和RTX3070

全球观天下!雷蛇灵刃14粉晶发布:14 英寸 2K 165Hz 屏,R9 + RTX 3070 Ti

IT之家7月19日消息,今天,雷蛇发布新款灵刃14粉晶笔记本,14英寸2K165Hz屏,最高搭载R96900HX和RTX3070 -

全球速讯:乡村振兴看新疆|乡村美景变富民产业 新疆墨玉县雅瓦乡库格达依村全貌(央广网发阿卜力孜·穆拉提摄)盛夏时节,新疆墨玉县雅瓦乡库格达依村迎来旅游高峰,自然水域清澈见底...

全球速讯:乡村振兴看新疆|乡村美景变富民产业 新疆墨玉县雅瓦乡库格达依村全貌(央广网发阿卜力孜·穆拉提摄)盛夏时节,新疆墨玉县雅瓦乡库格达依村迎来旅游高峰,自然水域清澈见底... -

环球微动态丨交付美好家 | 简一成品交付文化节重庆站举行 日前,简一成品交付文化节暨中国泛家居成品交付发布会在重庆举行,简一在活动现场宣布了重庆成品交付中心成立,并为优秀瓦工颁奖,向到...

环球微动态丨交付美好家 | 简一成品交付文化节重庆站举行 日前,简一成品交付文化节暨中国泛家居成品交付发布会在重庆举行,简一在活动现场宣布了重庆成品交付中心成立,并为优秀瓦工颁奖,向到... -

焦点热议:12岁哥哥带妹妹狂开100公里高速 仅玩过模拟汽车游戏 12岁哥哥带妹妹狂开100公里高速仅玩过模拟汽车游戏

焦点热议:12岁哥哥带妹妹狂开100公里高速 仅玩过模拟汽车游戏 12岁哥哥带妹妹狂开100公里高速仅玩过模拟汽车游戏 -

即时焦点:首趟“新东方快车·丝路天山号”旅游列车开启南北疆环游之旅 7月19日19点整,新疆铁路首趟“新东方快车·丝路天山号”混合编组旅游专列满载着333名游客由乌鲁木齐站驶出。新疆铁路首趟“新东方快车...

即时焦点:首趟“新东方快车·丝路天山号”旅游列车开启南北疆环游之旅 7月19日19点整,新疆铁路首趟“新东方快车·丝路天山号”混合编组旅游专列满载着333名游客由乌鲁木齐站驶出。新疆铁路首趟“新东方快车... -

全球速递!甘肃肃南:牧场也“共享” 千里“云放羊” 走进位于甘肃省肃南裕固族自治县的张掖云牧链农牧科技发展有限责任公司展厅,“裕固共享牧场”大数据平台十分醒目,牧场分布图、存栏和...

全球速递!甘肃肃南:牧场也“共享” 千里“云放羊” 走进位于甘肃省肃南裕固族自治县的张掖云牧链农牧科技发展有限责任公司展厅,“裕固共享牧场”大数据平台十分醒目,牧场分布图、存栏和... -

天天亮点!2022氢能专精特新创业大赛启动 推动行业打造核心竞争力 据中央广播电视总台经济之声《天下财经》报道,我国再出新招促进氢能产业发展。由中国氢能联盟主办的2022氢能专精特新创业大赛19日启动,围绕

天天亮点!2022氢能专精特新创业大赛启动 推动行业打造核心竞争力 据中央广播电视总台经济之声《天下财经》报道,我国再出新招促进氢能产业发展。由中国氢能联盟主办的2022氢能专精特新创业大赛19日启动,围绕 -

全球微速讯:微软 WinUI 2.8 正式版发布,支持 Win11/10 UWP

IT之家7月19日消息,据微软WindowsUI官方宣布,WindowsUILibrary2 8正式发布。WinUI2 8是适用于U

全球微速讯:微软 WinUI 2.8 正式版发布,支持 Win11/10 UWP

IT之家7月19日消息,据微软WindowsUI官方宣布,WindowsUILibrary2 8正式发布。WinUI2 8是适用于U -

世界速看:听说走高速快 女子偷偷溜上高速欲步行回家 听说走高速快女子偷偷溜上高速欲步行回家

世界速看:听说走高速快 女子偷偷溜上高速欲步行回家 听说走高速快女子偷偷溜上高速欲步行回家 -

世界消息!教育援疆:江苏长诺公司捐建特克斯喀拉达拉镇寄宿制小学塑胶运动场交付 7月18日,南京市江宁区第十批援疆组联系江苏长诺运动场地新材料有限公司出资330万元,捐建的喀拉达拉镇寄宿制小学塑胶运动场正式交付,至此,

世界消息!教育援疆:江苏长诺公司捐建特克斯喀拉达拉镇寄宿制小学塑胶运动场交付 7月18日,南京市江宁区第十批援疆组联系江苏长诺运动场地新材料有限公司出资330万元,捐建的喀拉达拉镇寄宿制小学塑胶运动场正式交付,至此, -

环球快播:上海明年所有三甲医院和高校将实现 5G 深度覆盖

IT之家7月19日消息,今天,5G应用“海上扬帆”行动计划云启航大会暨“海上扬帆”融合应用专委会成立大会在沪举行,标志着上海5G应用创新...

环球快播:上海明年所有三甲医院和高校将实现 5G 深度覆盖

IT之家7月19日消息,今天,5G应用“海上扬帆”行动计划云启航大会暨“海上扬帆”融合应用专委会成立大会在沪举行,标志着上海5G应用创新... - 全球微头条丨广西启动国土空间生态修复重大工程建设 近日,广西壮族自治区自然资源厅、财政厅联合印发《“十四五”期间自治区自然资源事业发展专项资金支持实施广西国土空间生态修复重大工...

-

【环球新要闻】广西南宁一家零工市场投入使用 运营6天提供近6000个岗位 近日,位于广西南宁市友爱立交桥下的临街铺面,新开设了一个零工市场。连日来,零工市场里人来人往,不少零工人员前来咨询招聘信息,或...

【环球新要闻】广西南宁一家零工市场投入使用 运营6天提供近6000个岗位 近日,位于广西南宁市友爱立交桥下的临街铺面,新开设了一个零工市场。连日来,零工市场里人来人往,不少零工人员前来咨询招聘信息,或... -

简讯:海南昌江:推动未成年人保护和思想道德建设相关工作取得新突破获得新发展 7月18日上午,海南省昌江黎族自治县未成年人保护和思想道德建设相关工作情况专题调研成果汇报会在县机关办公楼召开。昌江黎族自治县县委...

简讯:海南昌江:推动未成年人保护和思想道德建设相关工作取得新突破获得新发展 7月18日上午,海南省昌江黎族自治县未成年人保护和思想道德建设相关工作情况专题调研成果汇报会在县机关办公楼召开。昌江黎族自治县县委... -

快资讯:《荒野的召唤: 垂钓者》8 月 31 日上线 Steam / Epic

IT之家7月19日消息,《荒野的召唤:垂钓者》现已宣布8月31日上线Steam Epic。在这款游戏中,玩家将探索辽阔而神秘的开放世界,找

快资讯:《荒野的召唤: 垂钓者》8 月 31 日上线 Steam / Epic

IT之家7月19日消息,《荒野的召唤:垂钓者》现已宣布8月31日上线Steam Epic。在这款游戏中,玩家将探索辽阔而神秘的开放世界,找 -

全球讯息:20日午后至21日白天,辽宁西部、中北部局部将迎暴雨、大暴雨 央广网沈阳7月19日消息(见习记者麦丰)记者从辽宁省气象台了解到,受第17号东北冷涡与高空槽共同影响,预计20日午后至21日白天,辽宁将再次迎

全球讯息:20日午后至21日白天,辽宁西部、中北部局部将迎暴雨、大暴雨 央广网沈阳7月19日消息(见习记者麦丰)记者从辽宁省气象台了解到,受第17号东北冷涡与高空槽共同影响,预计20日午后至21日白天,辽宁将再次迎 -

天天新消息丨戴尔发布新款 G16 游戏本:i7 + RTX 3070 Ti,Cherry 机械键盘

IT之家7月19日消息,戴尔新款游匣G16系列游戏本已经在国内预热一段时间。今晚,戴尔率先在海外发布了这款产品。据介绍,G16采用了时尚的...

天天新消息丨戴尔发布新款 G16 游戏本:i7 + RTX 3070 Ti,Cherry 机械键盘

IT之家7月19日消息,戴尔新款游匣G16系列游戏本已经在国内预热一段时间。今晚,戴尔率先在海外发布了这款产品。据介绍,G16采用了时尚的... - 天天最新:医工交叉破解诊断难点和痛点 “复旦肿瘤”三阴性乳腺癌诊断有了“智能... 近日,复旦大学附属肿瘤医院精准肿瘤中心主任、乳腺外科主任邵志敏教授团队,联合医院放射诊断科主任顾雅佳教授团队、病理科副主任杨文...

-

天天快消息!工行广西分行:加大融资支持 助力乡村振兴 2022年以来,中国工商银行广西分行全面贯彻落实城乡联动服务乡村振兴战略,加大信贷资源投放,主动融入乡村振兴发展大局,不断提升金融服务质

天天快消息!工行广西分行:加大融资支持 助力乡村振兴 2022年以来,中国工商银行广西分行全面贯彻落实城乡联动服务乡村振兴战略,加大信贷资源投放,主动融入乡村振兴发展大局,不断提升金融服务质 - 环球速看:载有1200吨碎石、2吨柴油的货船翻沉 南宁海事部门紧急处置 7月18日1时57分,南宁市水上搜救中心接到报警:南宁辖区那莫大桥上游2公里处发生一起船舶翻沉事故,请求救援。据了解,这艘货船装载有1200吨碎

-

环球今日报丨截至6月底,全国发电装机容量约24.4亿千瓦,同比增长8.1%

据国家能源局微信公众号消息,7月19日,国家能源局发布1-6月份全国电力工业统计数据。截至6月底,全国发电装机容量约24 4亿千瓦,同比增长

环球今日报丨截至6月底,全国发电装机容量约24.4亿千瓦,同比增长8.1%

据国家能源局微信公众号消息,7月19日,国家能源局发布1-6月份全国电力工业统计数据。截至6月底,全国发电装机容量约24 4亿千瓦,同比增长 - 世界热消息:西部数据新款 22 TB CMR 机械硬盘开始上市

IT之家7月19日消息,今年5月份,西部数据在其What sNextWesternDigital活动中宣布了其新款22TBCMR和

-

【世界时快讯】2022桂林漓江购物节启动 将举办300余场优惠促销活动 7月19日,2022桂林漓江购物节启动仪式在桂林市象山景区举行。该购物节将从7月开始,持续到12月,贯穿暑期、七夕节、中秋节、国庆节、“...

【世界时快讯】2022桂林漓江购物节启动 将举办300余场优惠促销活动 7月19日,2022桂林漓江购物节启动仪式在桂林市象山景区举行。该购物节将从7月开始,持续到12月,贯穿暑期、七夕节、中秋节、国庆节、“... - 环球实时:公安部组建10个督察组 对夏季治安整治“百日行动”开展专项督察 全国公安机关夏季治安打击整治“百日行动”专项督察动员部署会今天(19日)召开。记者从公安部获悉,从7月下旬到9月底,公安部组建10个...

-

每日聚焦:交通运输部:研究加快推进公路沿线充电设施建设

IT之家7月19日消息,据交通运输部消息,7月19日,交通运输部部长李小鹏主持召开部务会,传达学习中央有关精神,审议《关于加强公路水运工程建

每日聚焦:交通运输部:研究加快推进公路沿线充电设施建设

IT之家7月19日消息,据交通运输部消息,7月19日,交通运输部部长李小鹏主持召开部务会,传达学习中央有关精神,审议《关于加强公路水运工程建 -

天天速讯:苏州河畔架起知识的“虹桥” 沪上少年儿童又添“阅读新空间” 在苏州河畔的长风滨河绿地内,一拱“虹桥”为孩子们架起通往知识殿堂的路。7月19日,上海少年儿童图书馆(长风馆)正式开馆。目前,上海...

天天速讯:苏州河畔架起知识的“虹桥” 沪上少年儿童又添“阅读新空间” 在苏州河畔的长风滨河绿地内,一拱“虹桥”为孩子们架起通往知识殿堂的路。7月19日,上海少年儿童图书馆(长风馆)正式开馆。目前,上海... - 当前速看:网购空调商家发错货 消费者要求退换遭拒绝 据中央广播电视总台经济之声《天天315》报道,炎炎夏日,酷暑难耐,空调是不少家庭的降温利器。网购家电给消费者带来很大便利,可一旦有...

-

日本专场-北京“两区”政策海外云推介活动成功举办 7月19日下午,北京市投资促进服务中心举办了两区政策海外云推介系列活动之五——日本专场。活动以科技赋能产业、创新引领未来为主题,安...

日本专场-北京“两区”政策海外云推介活动成功举办 7月19日下午,北京市投资促进服务中心举办了两区政策海外云推介系列活动之五——日本专场。活动以科技赋能产业、创新引领未来为主题,安... -

今日播报!理想L9未交付就空悬断裂 口嗨救不了新造车 理想L9未交付就空悬断裂口嗨救不了新造车

今日播报!理想L9未交付就空悬断裂 口嗨救不了新造车 理想L9未交付就空悬断裂口嗨救不了新造车 - 全球看点:旦用难离!粉丝大赞特斯拉单踏板模式 马斯克一个字回应 旦用难离!粉丝大赞特斯拉单踏板模式马斯克一个字回应

-

最新:12年合资结束 广汽菲克正式宣告退市:国产Jeep再见了 12年合资结束广汽菲克正式宣告退市:国产Jeep再见了

最新:12年合资结束 广汽菲克正式宣告退市:国产Jeep再见了 12年合资结束广汽菲克正式宣告退市:国产Jeep再见了 -

热消息:魏牌CEO:长城不考虑增程混动是匠心企业的责任和担当 魏牌CEO:长城不考虑增程混动是匠心企业的责任和担当

热消息:魏牌CEO:长城不考虑增程混动是匠心企业的责任和担当 魏牌CEO:长城不考虑增程混动是匠心企业的责任和担当 -

观速讯丨开心麻花科幻电影《独行月球》7 月 29 日上映,角色海报发布

IT之家7月19日消息,今天《独行月球》电影官方微博宣布该片将于7月29日上映,角色海报现已公布。预告视频:官方预告:独孤月暗恋马蓝星...

观速讯丨开心麻花科幻电影《独行月球》7 月 29 日上映,角色海报发布

IT之家7月19日消息,今天《独行月球》电影官方微博宣布该片将于7月29日上映,角色海报现已公布。预告视频:官方预告:独孤月暗恋马蓝星... -

当前焦点!南通成立联合工会 崇川逾2000网约车司机有了“娘家人” 日前,南通阳光出行、南通易出行两大网约车公司工会以及崇川经济开发区世伦桥社区网约车平台联合工会同步成立,2159名网约车司机加入了工会大

当前焦点!南通成立联合工会 崇川逾2000网约车司机有了“娘家人” 日前,南通阳光出行、南通易出行两大网约车公司工会以及崇川经济开发区世伦桥社区网约车平台联合工会同步成立,2159名网约车司机加入了工会大 - 环球快播:国台办回应佩洛西将窜访台湾:停止对“台独”势力的纵容支持 停止任何... 国台办发言人朱凤莲7月19日答记者问。问:据媒体报道,美国众议长佩洛西可能于8月窜访中国台湾地区。对此有何评论?答:关于佩洛西计划窜访中

-

世界滚动:天津市北辰区燃气爆燃事故救援处置现场见闻 7月19日7时15分许,天津市北辰区天穆镇一上世纪80年代建成投入使用的老旧楼发生燃气爆燃事故,造成楼体受损,有群众被困。市委书记李鸿忠,市

世界滚动:天津市北辰区燃气爆燃事故救援处置现场见闻 7月19日7时15分许,天津市北辰区天穆镇一上世纪80年代建成投入使用的老旧楼发生燃气爆燃事故,造成楼体受损,有群众被困。市委书记李鸿忠,市 -

践行“优质作者精神”,「抖音电商作者等级体系」上线 过去一年,有386万电商作者在抖音电商成就自己的滚烫事业; 而抖音电商生态大会上「2022抖音电商优质作者精神」的发布,又为更多创作者提出

践行“优质作者精神”,「抖音电商作者等级体系」上线 过去一年,有386万电商作者在抖音电商成就自己的滚烫事业; 而抖音电商生态大会上「2022抖音电商优质作者精神」的发布,又为更多创作者提出 -

【全球速看料】举办文艺演出 推进广西南丹县国家全域旅游示范区创建 7月16日,广西河池市南丹县举办了2022年南丹县全域旅游居民宣传教育文艺晚会,进一步推进南丹县国家全域旅游示范区创建工作,营造全民参与的良

【全球速看料】举办文艺演出 推进广西南丹县国家全域旅游示范区创建 7月16日,广西河池市南丹县举办了2022年南丹县全域旅游居民宣传教育文艺晚会,进一步推进南丹县国家全域旅游示范区创建工作,营造全民参与的良 - 世界微资讯!山东中和碳排放服务中心启动山东首个碳管理体系贯标项目 7月18日,山东首个碳管理体系贯标项目启动仪式在产发集团基金大厦举行。山东中和碳排放服务中心为碳管理体系贯标示范单位——兖煤菏泽能...

- 视点!英伟达 RTX 4090 Ti 可在《控制》实现 4K 光追 DLSS 160fps

IT之家7月19日消息,据Videocardz消息,爆料人XpeaGPU称,完整的AD102GPU在游戏《控制》中可实现4K光追DL

-

观焦点:爱奇艺与抖音联手,不止双赢是多赢! 7月19日,爱奇艺和抖音集团宣布达成合作,将围绕长视频内容的二次创作与推广等方面展开探索。依据合作,爱奇艺将向抖音集团授权其内容资...

观焦点:爱奇艺与抖音联手,不止双赢是多赢! 7月19日,爱奇艺和抖音集团宣布达成合作,将围绕长视频内容的二次创作与推广等方面展开探索。依据合作,爱奇艺将向抖音集团授权其内容资...

热门资讯

-

币圈寒冬8V暖心关怀,参与活动领取最高2000U奖励 随着整个市场的混乱接踵而至,包括...

币圈寒冬8V暖心关怀,参与活动领取最高2000U奖励 随着整个市场的混乱接踵而至,包括... -

肌源水润亲闺女,郑明明肌源水润套盒就是yyds 天气一热,口罩又摘不下来,皮肤不...

肌源水润亲闺女,郑明明肌源水润套盒就是yyds 天气一热,口罩又摘不下来,皮肤不... -

医护航伴你 防御糖尿病、高血脂、胃肠问题等一切“未病” 亲爱的朋友们:也许你或周围的家人...

医护航伴你 防御糖尿病、高血脂、胃肠问题等一切“未病” 亲爱的朋友们:也许你或周围的家人... -

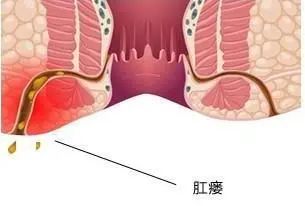

贵阳微创胃肠医院:比痔疮危害更大的肛肠病——肛瘘 很多人偶尔会发现肛门部有小的溃口...

贵阳微创胃肠医院:比痔疮危害更大的肛肠病——肛瘘 很多人偶尔会发现肛门部有小的溃口...

观察

图片新闻

-

餐饮消费券来了!上午10点发放外卖+堂食都可用 餐饮消费券有多少?去哪领?怎么花?7...

餐饮消费券来了!上午10点发放外卖+堂食都可用 餐饮消费券有多少?去哪领?怎么花?7... -

时隔两个月 聆达股份实控人再度觅得新买家 今年5月筹划的控制权变更事项让聆...

时隔两个月 聆达股份实控人再度觅得新买家 今年5月筹划的控制权变更事项让聆... -

太原市税务系统累计为市场主体退减缓税100.44亿元 截至5月底,太原市税务系统累计为...

太原市税务系统累计为市场主体退减缓税100.44亿元 截至5月底,太原市税务系统累计为... -

上半年怀化市城区空气质量优良天数达177天 优良率达到97.8% 7月13日,记者从怀化市生态环境局...

上半年怀化市城区空气质量优良天数达177天 优良率达到97.8% 7月13日,记者从怀化市生态环境局...

精彩新闻

-

全球微动态丨陕西沣西新城4家单位被认定为2022西咸新区青少年教育基地 近日,陕西西咸新区沣西新城4家单...

全球微动态丨陕西沣西新城4家单位被认定为2022西咸新区青少年教育基地 近日,陕西西咸新区沣西新城4家单... - 环球信息:俄罗斯称苹果 App Store 违反反垄断法,将对其罚款

IT之家7月19日消息,俄罗斯联邦反...

-

天天报道:送粽子的女孩又为民警送来清凉“李” 7月8日,重庆市南川区公安局西城派...

天天报道:送粽子的女孩又为民警送来清凉“李” 7月8日,重庆市南川区公安局西城派... - 环球快报:表面兄弟?蔚来、小鹏、理想的暗讽与博弈 表面兄弟?蔚来、小鹏、理想的暗讽...

-

每日视点!国外车主5年开了32万公里 特斯拉Model X电池仅衰减10% 国外车主5年开了32万公里特斯拉Mod...

每日视点!国外车主5年开了32万公里 特斯拉Model X电池仅衰减10% 国外车主5年开了32万公里特斯拉Mod... - 速递!中欧班列(渝新欧)打通物流供应链融资服务全链条 近日,中欧班列(渝新欧)与建设银...

-

环球最新:西安启动防汛Ⅳ级应急响应 全力确保人民群众生命财产安全 7月18日晚,西安市防汛抗旱指挥部...

环球最新:西安启动防汛Ⅳ级应急响应 全力确保人民群众生命财产安全 7月18日晚,西安市防汛抗旱指挥部... -

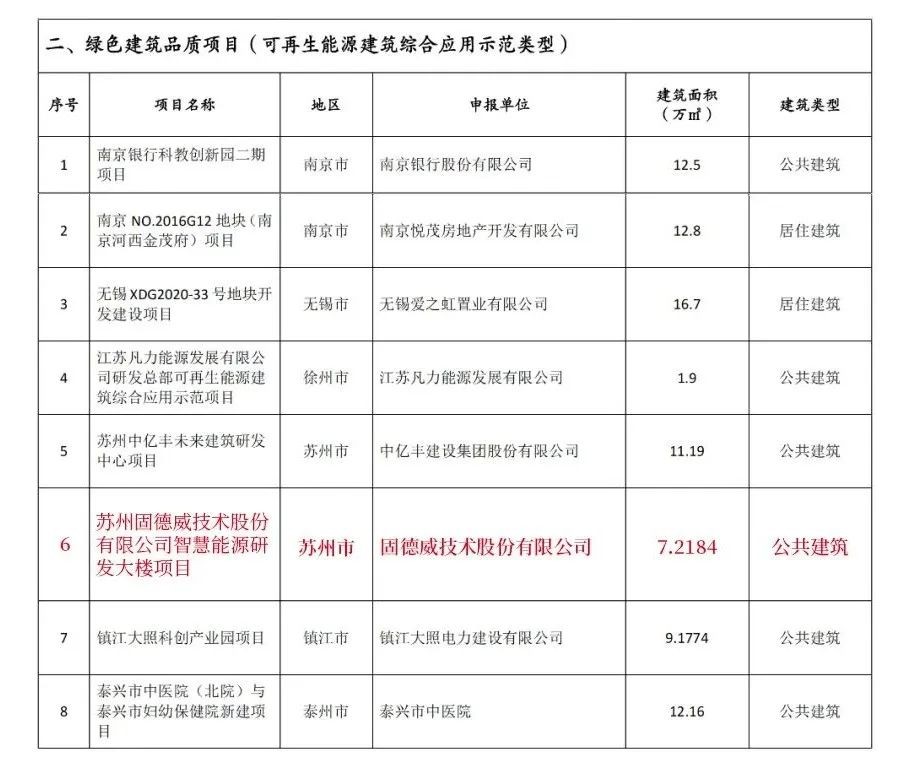

绿色建筑标杆!固德威智慧能源研发大楼入选! 近日,江苏省住房和城乡建设厅发布...

绿色建筑标杆!固德威智慧能源研发大楼入选! 近日,江苏省住房和城乡建设厅发布... -

每日热文:微软国行 Xbox Series X 补货,130 台全国抽签购买

IT之家7月19日消息,今天,微软中...

每日热文:微软国行 Xbox Series X 补货,130 台全国抽签购买

IT之家7月19日消息,今天,微软中... -

当前讯息:现代全新入门级MPV发布:配1.5L发动机、11.53万元起 现代全新入门级MPV发布:配1 5L发...

当前讯息:现代全新入门级MPV发布:配1.5L发动机、11.53万元起 现代全新入门级MPV发布:配1 5L发... - 焦点资讯:武警上海总队机动第一支队开展应急救援演练 央广网7月19日消息(何晓杰李岩孙...

- 【世界新视野】2022年沈阳市公开招聘教师面试时间定了! 央广网沈阳7月19日消息(见习记者...

-

今日最新!联想发布新款 ThinkCentre Neo 一体机,i7-12700H + A370M 显卡

IT之家7月19日消息,据NoteBookChe...

今日最新!联想发布新款 ThinkCentre Neo 一体机,i7-12700H + A370M 显卡

IT之家7月19日消息,据NoteBookChe... - 速讯:三星预热将于 8 月 10 日举行新品发布会

IT之家7月19日消息,按照往年惯例...

-

世界热资讯!陆军第77集团军某旅组织侦察兵开展实战化演练 央广网7月19日消息(张建平李江平...

世界热资讯!陆军第77集团军某旅组织侦察兵开展实战化演练 央广网7月19日消息(张建平李江平... -

当前快看:哈尔滨啤酒节8月5日在哈尔滨世界欢乐城开幕 哈尔滨啤酒节将于8月5日在哈尔滨世...

当前快看:哈尔滨啤酒节8月5日在哈尔滨世界欢乐城开幕 哈尔滨啤酒节将于8月5日在哈尔滨世... - 全球热点!第一次!中国高铁拿下三大世界标准 第一次!中国高铁拿下三大世界标准

- 程序员就业形势大好 八维教育为行业输送专业人才 最近几年,IT产业加速发展,各行各...

-

速递!【温暖在身边】慢火车上有一位“知心朋友” “这位大哥,咱们这个小推车可不能...

速递!【温暖在身边】慢火车上有一位“知心朋友” “这位大哥,咱们这个小推车可不能... - AAX启动Impact Lab ,提升数字资产包容性,促进行业可持续发展 AAX影响力实验室最近的研究报告提...

-

天天短讯!老外“吃剩饭” 新一代大众途观海外现身:配国产同款悬浮中控屏 老外“吃剩饭”新一代大众途观海外...

天天短讯!老外“吃剩饭” 新一代大众途观海外现身:配国产同款悬浮中控屏 老外“吃剩饭”新一代大众途观海外... -

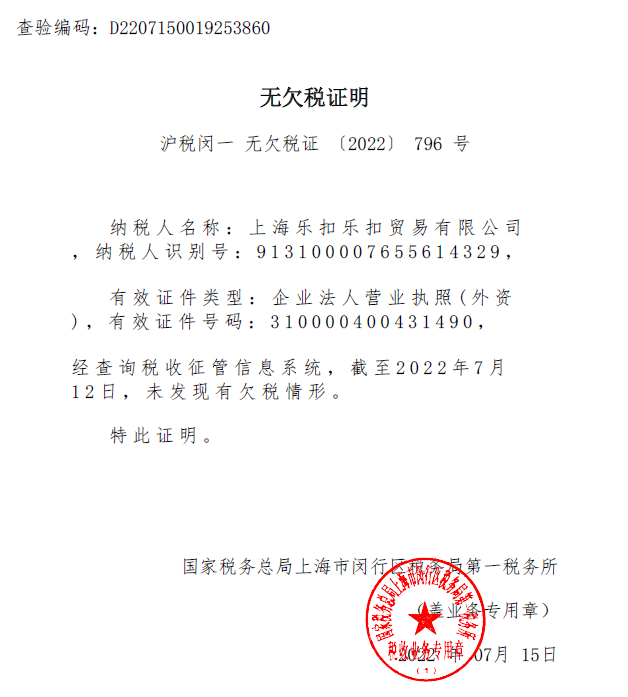

乐扣乐扣澄清欠税事件:不存在欠税,将一如既往合规经营,植根中国 近日有自媒体发文声称上海乐扣乐扣...

乐扣乐扣澄清欠税事件:不存在欠税,将一如既往合规经营,植根中国 近日有自媒体发文声称上海乐扣乐扣... -

【天天时快讯】首款国产科学计算软件研发成功,具有完全自主知识产权

IT之家7月19日消息,据科技日报报...

【天天时快讯】首款国产科学计算软件研发成功,具有完全自主知识产权

IT之家7月19日消息,据科技日报报... -

环球滚动:内蒙古阿巴嘎旗:救助赤麻鸭 公安在行动 近日,接到群众报警称发现受伤的野...

环球滚动:内蒙古阿巴嘎旗:救助赤麻鸭 公安在行动 近日,接到群众报警称发现受伤的野... -

全球速讯:助力暑运!呼和浩特机场再添两架过夜驻场运力 随着民航暑运的逐步推进,暑运期间...

全球速讯:助力暑运!呼和浩特机场再添两架过夜驻场运力 随着民航暑运的逐步推进,暑运期间... -

精选!中证协调研券商信息隔离墙实施情况 有券商存在内幕信息泄漏风险 央广资本眼北京报道中国证券业协会...

精选!中证协调研券商信息隔离墙实施情况 有券商存在内幕信息泄漏风险 央广资本眼北京报道中国证券业协会... -

今日聚焦!Win11/10商店允许上架付费的开源应用程序

IT之家7月19日消息,上个月,微软...

今日聚焦!Win11/10商店允许上架付费的开源应用程序

IT之家7月19日消息,上个月,微软... -

全球短讯!一图读懂 | 夏季高温作业如何预防中暑 河南省卫生健康委提醒:夏季高温作...

全球短讯!一图读懂 | 夏季高温作业如何预防中暑 河南省卫生健康委提醒:夏季高温作... -

世界今头条!国寿寿险为老年客户提供系列适老化服务 近年来,中国人寿保险股份有限公司...

世界今头条!国寿寿险为老年客户提供系列适老化服务 近年来,中国人寿保险股份有限公司... -

银行星期六星期天柜台可以办业务吗 银行卡状态异常怎么解除? 现在的工作双休的是很少了,但是银...

银行星期六星期天柜台可以办业务吗 银行卡状态异常怎么解除? 现在的工作双休的是很少了,但是银... -

瑞尔齿科作为白金合作伙伴受邀出席法商会法国国庆日晚宴 近日,法国商会在杭州隆重举行了沐...

瑞尔齿科作为白金合作伙伴受邀出席法商会法国国庆日晚宴 近日,法国商会在杭州隆重举行了沐... -

怎样取消农行卡的短信服务费 建行每月3元服务费怎么取消? 所谓短信服务费又被称为信使费,是...

怎样取消农行卡的短信服务费 建行每月3元服务费怎么取消? 所谓短信服务费又被称为信使费,是... -

基金为什么要留底仓有什么用?基金有底仓和没有底仓的区别是什么? 基金留底仓是指投资者卖出基金的时...

基金为什么要留底仓有什么用?基金有底仓和没有底仓的区别是什么? 基金留底仓是指投资者卖出基金的时... -

小说盗墓笔记顺序是什么 南派三叔的全部作品顺序是什么样的? 小说盗墓笔记顺序 盗墓笔记三部之...

小说盗墓笔记顺序是什么 南派三叔的全部作品顺序是什么样的? 小说盗墓笔记顺序 盗墓笔记三部之... -

黑虎泉名字的由来 黑虎泉在哪?济南黑虎泉的由来和典故详细介绍 黑虎泉名字的由来 黑虎泉名字的来...

黑虎泉名字的由来 黑虎泉在哪?济南黑虎泉的由来和典故详细介绍 黑虎泉名字的由来 黑虎泉名字的来... - 世界资讯:为省过路费拉芒果走绿通男子已到家:12箱芒果被亲友分光 为省过路费拉芒果走绿通男子已到家...

-

深证成指包括哪些股票 深证成指有多少只股票 如何区分上证和深证的股票? 深证成指代表中国新兴成长性企业,...

深证成指包括哪些股票 深证成指有多少只股票 如何区分上证和深证的股票? 深证成指代表中国新兴成长性企业,... -

【天天新视野】B站上线防网暴页面,推出防私信骚扰、弹幕优选、一键取证功能

... IT之家7月19日消息,B站现已上线防...

【天天新视野】B站上线防网暴页面,推出防私信骚扰、弹幕优选、一键取证功能

... IT之家7月19日消息,B站现已上线防... -

为什么茅台那么贵 茅台是国企吗 茅台为什么变成国企了? 众所周知,市面上茅台酒很贵,而且...

为什么茅台那么贵 茅台是国企吗 茅台为什么变成国企了? 众所周知,市面上茅台酒很贵,而且... -

支付宝被冻结要多久恢复 支付宝账户余额被冻结怎么解冻? 大家对于支付宝的使用率还是很高的...

支付宝被冻结要多久恢复 支付宝账户余额被冻结怎么解冻? 大家对于支付宝的使用率还是很高的... -

今日关注:电动车续航1000公里! 国产全新硫系固态电池研发成功 电动车续航1000公里!国产全新硫系...

今日关注:电动车续航1000公里! 国产全新硫系固态电池研发成功 电动车续航1000公里!国产全新硫系... -

钱存定期了急用钱怎么办 急用钱定期存款可取吗 定期理财怎么取? 不少人会将闲置的资金用于在银行办...

钱存定期了急用钱怎么办 急用钱定期存款可取吗 定期理财怎么取? 不少人会将闲置的资金用于在银行办... -

商业医疗保险可以买两份吗 买两份医疗保险有必要吗? 现在物价涨的很快,如果我们生病住...

商业医疗保险可以买两份吗 买两份医疗保险有必要吗? 现在物价涨的很快,如果我们生病住... -

成都文殊院简介 成都文殊院介绍 成都景点排名前十介绍 成都文殊院简介 成都文殊院介绍1...

成都文殊院简介 成都文殊院介绍 成都景点排名前十介绍 成都文殊院简介 成都文殊院介绍1... - 全球热点!多亲F22 Pro手机正式发布

IT之家7月19日消息,多亲F22Pro手...

- 今热点:固态电池牛皮吹破了?被指技术卡壳:要到2030年量产 固态电池牛皮吹破了?被指技术卡壳...

- 今日聚焦!年轻人第一辆皮卡?“特斯拉杀手”Rivian R1T现身小米科技园 年轻人第一辆皮卡?“特斯拉杀手”...

-

世界头条:蜂巢能源与宁德时代达成和解,前者赔偿后者 500 万元

IT之家7月19日消息,据证券时报报...

世界头条:蜂巢能源与宁德时代达成和解,前者赔偿后者 500 万元

IT之家7月19日消息,据证券时报报... - 环球即时看!巴西总检察长称苹果在当地拥有“iPhone”商标,不能只看谁先注册

... IT之家7月19日消息,2020年巴西最...

- 热讯:北京发布两批科研助理岗位 拟招5722人 据“首都教育”微信消息,为扎实做...