恒大物业半年恢复拓展1514万平米 但长远如何?

8月24日,复牌后的恒大物业发布最新一期半年度业绩报告。

(资料图)

(资料图)

资料显示,2023年上半年,恒大物业营业收入约61.45亿元,同比增长约6.2%;毛利润约14.99亿元,毛利率约为24.4%,同比增加约2.2个百分点;

同时,净利润约7.90亿元,净利率约为12.9%,同比增加约3.0个百分点;公司拥有人应占利润约7.81亿元,同比增加43.06%;每股基本盈利约人民币0.07元。

业绩数据肉眼可见地有所提升。背后原因是,就算母公司中国恒大集团正陷入债务泥潭,但恒大物业作为物管企业,毕竟基础仍存,有在管项目就有稳定收入。

况且恒大物业的在管面积不少,于2023年6月30日,集团总合约面积约8.12亿平方米,在管面积约5.09亿平方米。仅以硬性规模指标讨论,恒大物业目前仍是物管行业TOP10规模公司。

而且恒大物业的外拓并未因母公司问题而停滞。按照最新公告,期内恒大物业还新增了合约面积约1514万平方米。另外,根据恒大物业此前于6月补发的2022年年报,2022年内也成功拓展了武汉轨道交通、重庆太平洋广场、绍兴名城景区、台州方特主题乐园等项目。

这难能可贵地展现了恒大物业作为独立企业的独立性。而在此前,恒大物业与母公司中国恒大之间,总是存在一种令人生疑的“资金输送”关系。

但可以看到,在中国恒大集团债务危机爆发以及“134亿元存款被占用”案曝光后,恒大物业与中国恒大集团的切割已悄无声息地进行。

一方面,恒大物业对内部存在的严重的潜在内控问题进行了检讨。另一方面,恒大物业也分别在2021年、2022年计提了24.4亿元、24.56亿元关联方应收贸易账款减值。“134亿元存款被占用”案中的占款,也被干脆计提,算入其他应收款项。

风险被隔离,水分也逐渐被挤完。

据2022年年度报告,总收入层面恒大物业收入来自独立第三方的比例已达到98.8%。最新的比例提升至98.9%。

从应收贸易账款看,应收贸易账款主要来自恒大物业包干制物业管理服务收入及增值服务,2022年内来自有关连人士的应收贸易账款金额被来自第三方的应收贸易账款金额逆转,此前前者一直比后者要更大。

到2023年中期,情况持续,来自第三方的应收贸易账款金额录得37.34亿元,而来自有关连人士的应收贸易账款金额为23.56亿元,差距持续被拉大。

最新,在来自有关连人士应收贸易账款减值拨备上,恒大物业减值拨备了23.45亿元,可以看到,继续计提了几乎所有关联方的应收账款。

规模增长方面,由于母公司输送能力减弱,恒大物业目前主要依靠第三方拓展扩张,特别是旗下三个独立品牌公司亚太、福田和杰佰利。在上述期内新增的合约面积约1514万平方米中,来自第三方的合约面积占比就达到93.3%,涉及公建、轨道交通、医院、产业园等业态。

同时,恒大物业亦在公告中提及,“因关联方流动性危机,基于稳健性原则,本集团期内物业管理服务收入剔除了向关联方提供的物业管理服务部分收入约2.14亿元。” 剔除这部分收入后,恒大物业的物业管理服务仍然有所增长,营收50.25亿元,增速为7.4%。

其他业务板块中,社区增值服务收入约10.79亿元,增速与2022年同期基本持平;非业主增值服务收入4185.4万元,同比增长27.5%。

非业主增值服务业务,过去是中国恒大以地产主业向恒大物业输送资源的主要渠道之一。通过向母公司提供案场服务、维保修服务等,恒大物业在2021年赚取了18.03亿元,但这项业务在2022年萎缩超过95%。目前看来,已重回正向增长。

种种迹象表明,恒大物业的业务能力正在有序恢复。

另一个观察点来自财报中的“成本”一项。2022年,出于主动大幅减少了向开发商提供非业主增值服务,以及缩减了低质业务规模,期内恒大物业的总成本录得跌幅4.6%。

该项在2023年上半年也已回正,报告期内,恒大物业集团成本由2022年同期约45.04亿元增长约3.1%至约46.46亿元。

毛利方面,2023年上半年最重要的物业管理服务板块与小区增值服务板块,毛利率分别从2022年全年的19.1%、39.8%,提升到21.1%、40.3%,刚复苏的非业主增值服务从2022年全年的9.8%降至9.3%,不过比2022年上半年的9.1%要高。

但也要看到,资产负债表方面,恒大物业依旧资不抵债。资产总额76.13亿元,负债总额83.62亿元,但两者之间的差额已由2022年年底的15.13亿元下降到7.49亿元。

债务方面,截至2023年上半年,恒大物业录得净流动负债及净负债约25.26亿元及7.49亿元,较2022年末的33.21亿元及15.13亿元有较大降低。其中,短期借款约1.83亿元,无长期借款。

对应期末银行存款和现金总额16.73亿元,较2022年末增加1650万元。

总的来说,恒大物业经历过去两年风波,受制于母公司危机但基本盈利能力没有被彻底破坏。

恒大物业走回正轨的概率越来越大。不过在失去母公司支持,且“恒大”品牌受损后,其未来成长的可能性依旧成谜,毕竟半年度增长1514万平方米,仅为总合约面积的2%,这在过去是不可想象的。

在合约面积消化完后,恒大物业从哪里找增长,或许将是未来困扰该公司的长期问题。

标签:

- 恒大物业半年恢复拓展1514万平米 但长远如何? 8月24日,复牌后的恒大物业发布最新一期半年度业绩报告。资料显示,202

-

1500万!合肥发力吸引总部企业 最牛“风投城市”再发力。8月22日,合肥市印发《合肥市支持总部经济发

1500万!合肥发力吸引总部企业 最牛“风投城市”再发力。8月22日,合肥市印发《合肥市支持总部经济发 -

产业运营时代,如何实现逆生长? 近几年,我国经济下行压力持续加大,企业投资需求进一步萎缩,各地政府

产业运营时代,如何实现逆生长? 近几年,我国经济下行压力持续加大,企业投资需求进一步萎缩,各地政府 -

仓储会员店的“冰”与“火” 2019年随着Costco开市客在中国大陆开出第一家店,就形成现象级“爆火”

仓储会员店的“冰”与“火” 2019年随着Costco开市客在中国大陆开出第一家店,就形成现象级“爆火” -

王府井、CBD、三里屯…谁才是北京最贵的商圈? 2023年,北京提速国际消费中心城市建设,“国际范”成为《北京市商业消

王府井、CBD、三里屯…谁才是北京最贵的商圈? 2023年,北京提速国际消费中心城市建设,“国际范”成为《北京市商业消 -

为什么公司在选址时青睐中国而不是德国 企业对德国作为营商地点的批评越来越多。一项新研究也表明,许多德国工

为什么公司在选址时青睐中国而不是德国 企业对德国作为营商地点的批评越来越多。一项新研究也表明,许多德国工

-

买比亚迪还是吉利?银河L6开启预售:12.8万起 比秦Plus贵3万 买比亚迪还是吉利?银河L6开启预售:12 8万起比秦Plus贵3万

买比亚迪还是吉利?银河L6开启预售:12.8万起 比秦Plus贵3万 买比亚迪还是吉利?银河L6开启预售:12 8万起比秦Plus贵3万 - 恒大物业半年恢复拓展1514万平米 但长远如何? 8月24日,复牌后的恒大物业发布最新一期半年度业绩报告。资料显示,202

-

OPPO Find N3 Flip 折叠屏首次搭载专业人像镜头,8 月 29 日发布

IT之家8月25日消息,OPPOFindN3Flip折叠屏手机将于8月29日正式发布,今

OPPO Find N3 Flip 折叠屏首次搭载专业人像镜头,8 月 29 日发布

IT之家8月25日消息,OPPOFindN3Flip折叠屏手机将于8月29日正式发布,今 -

比坦克300硬核十倍!坦克400Hi4-T开启预售:仅28.5万起 比坦克300硬核十倍!坦克400Hi4-T开启预售:仅28 5万起

比坦克300硬核十倍!坦克400Hi4-T开启预售:仅28.5万起 比坦克300硬核十倍!坦克400Hi4-T开启预售:仅28 5万起 -

信阳市中心医院多举措推进省级卫生先进单位创建 观察 为全面落实“省级卫生先进单位”的创建工作任务,持续深入推进国家卫生

信阳市中心医院多举措推进省级卫生先进单位创建 观察 为全面落实“省级卫生先进单位”的创建工作任务,持续深入推进国家卫生 -

广东汕头推动纺织服装产业做大做强 引进高水平补链、强链、固链项目广东汕头推动纺织服装产业做大做强7

广东汕头推动纺织服装产业做大做强 引进高水平补链、强链、固链项目广东汕头推动纺织服装产业做大做强7 - 油车最大优势也没了!理想汽车宣布最强杀手锏:充电12分钟续航500km 油车最大优势也没了!理想汽车宣布最强杀手锏:充电12分钟续航500km

-

微软发推庆祝 Win95 28 岁“生日”,欢迎用户分享美好记忆和体验

IT之家8月25日消息,微软官方账号今天发布贺文,庆祝Win95系统的28周岁

微软发推庆祝 Win95 28 岁“生日”,欢迎用户分享美好记忆和体验

IT之家8月25日消息,微软官方账号今天发布贺文,庆祝Win95系统的28周岁 -

抖店评价回复术语有哪些?如何获得好评? 随着电子商务的迅速发展,抖音成为了很多商家推广产品和服务的重要平

抖店评价回复术语有哪些?如何获得好评? 随着电子商务的迅速发展,抖音成为了很多商家推广产品和服务的重要平 -

理想官宣通勤NOA推送计划:9月推出内测版本 年内达到100城! 理想官宣通勤NOA推送计划:9月推出内测版本年内达到100城!

理想官宣通勤NOA推送计划:9月推出内测版本 年内达到100城! 理想官宣通勤NOA推送计划:9月推出内测版本年内达到100城! -

《潜行者2:切尔诺贝利之心》游戏放出首支实机演示视频

IT之家8月25日消息,根据日前披露的官方文件,《潜行者2:切尔诺贝利之

《潜行者2:切尔诺贝利之心》游戏放出首支实机演示视频

IT之家8月25日消息,根据日前披露的官方文件,《潜行者2:切尔诺贝利之 -

50万以上销量第一!理想纯电超级旗舰MEGA官宣12月发布:明年2月交付 50万以上销量第一!理想纯电超级旗舰MEGA官宣12月发布:明年2月交付

50万以上销量第一!理想纯电超级旗舰MEGA官宣12月发布:明年2月交付 50万以上销量第一!理想纯电超级旗舰MEGA官宣12月发布:明年2月交付 -

光山法院:失信别想逃脱 拘传拘留没商量 全球焦点 为切实解决人民群众“急难愁盼”问题,进一步提升执行质效,维护司法权

光山法院:失信别想逃脱 拘传拘留没商量 全球焦点 为切实解决人民群众“急难愁盼”问题,进一步提升执行质效,维护司法权 -

罗山县市场监管局彭新市场监管所开展养老机构食品安全专项检查活动|快消息 为全面提升养老机构食品安全监管水平,及时消除食品安全风险隐患,保障

罗山县市场监管局彭新市场监管所开展养老机构食品安全专项检查活动|快消息 为全面提升养老机构食品安全监管水平,及时消除食品安全风险隐患,保障 -

每秒16件快递发往全世界!看徐州“直播经济”蓬勃发展促繁荣 本报记者郑微见习记者赵洋“感谢家人们走进直播间,我们会把更多的江苏

每秒16件快递发往全世界!看徐州“直播经济”蓬勃发展促繁荣 本报记者郑微见习记者赵洋“感谢家人们走进直播间,我们会把更多的江苏 -

要闻速递:又到年度体检时 你“检”对了么? 每年此时正是年度体检的高峰期。每年一次的体检能帮助自己及时发现

要闻速递:又到年度体检时 你“检”对了么? 每年此时正是年度体检的高峰期。每年一次的体检能帮助自己及时发现 -

抖店评价怎么看不到?如何提升评分? 这是很多用户在使用抖音购物时经常遇到的问题。抖店作为抖音推出的电

抖店评价怎么看不到?如何提升评分? 这是很多用户在使用抖音购物时经常遇到的问题。抖店作为抖音推出的电 - 糖尿病的10个饮食误区 你错了几个? 11月14日是第14个联合国糖尿病日,今年宣传主题是护士与糖尿病,旨

-

长期吸“二手烟” 慢阻肺患病风险增加48%-焦点热门 新华社讯(记者王烁)11月18日是世界慢阻肺日。根据最新流行病学调查

长期吸“二手烟” 慢阻肺患病风险增加48%-焦点热门 新华社讯(记者王烁)11月18日是世界慢阻肺日。根据最新流行病学调查 -

大众汽车和奥迪工厂未准备重新开放的墨西哥关键州 墨西哥的普埃布拉州尚未准备好重启汽车行业的运营,这对在墨西哥城东南

大众汽车和奥迪工厂未准备重新开放的墨西哥关键州 墨西哥的普埃布拉州尚未准备好重启汽车行业的运营,这对在墨西哥城东南 -

porsche是什么牌子的车 Porsche是德国的一家汽车制造商,创立于1931年,以生产高性能、豪华的

porsche是什么牌子的车 Porsche是德国的一家汽车制造商,创立于1931年,以生产高性能、豪华的 -

火锅 这么吃才健康 每日热点 在日常生活中,经常听到减肥或者健身人士说自己在吃减脂餐、轻食等

火锅 这么吃才健康 每日热点 在日常生活中,经常听到减肥或者健身人士说自己在吃减脂餐、轻食等 -

金砖国家领导人会晤|南非艺术家:期待峰会推动非中文化交流进一步深化 国际在线报道(记者王鲁平):8月21日至24日,中国国家主席习近平出席

金砖国家领导人会晤|南非艺术家:期待峰会推动非中文化交流进一步深化 国际在线报道(记者王鲁平):8月21日至24日,中国国家主席习近平出席 -

农村办理房产证需要什么材料 农村办理房产证需要的材料如下:1《建设用地规划许可证》或《土地使用证

农村办理房产证需要什么材料 农村办理房产证需要的材料如下:1《建设用地规划许可证》或《土地使用证 -

开启“潘多拉魔盒”!日本正式开始排放福岛核污染水_速讯 中新网8月24日电 综合报道,北京时间8月24日12时左右(当地时间24日

开启“潘多拉魔盒”!日本正式开始排放福岛核污染水_速讯 中新网8月24日电 综合报道,北京时间8月24日12时左右(当地时间24日 -

梦见抓黑鱼是什么征兆 梦见抓黑鱼可以象征着一种寓意。黑鱼是一种稀有的鱼类,抓到它常常被视

梦见抓黑鱼是什么征兆 梦见抓黑鱼可以象征着一种寓意。黑鱼是一种稀有的鱼类,抓到它常常被视 -

揭秘!UP主纷纷入手的短视频拍摄神器Feiyu VB4,手机也能拍大片! 在如今,社交媒体充斥着我们的生活,有人爱记录生活趣事,有人爱分

揭秘!UP主纷纷入手的短视频拍摄神器Feiyu VB4,手机也能拍大片! 在如今,社交媒体充斥着我们的生活,有人爱记录生活趣事,有人爱分 -

获邀加入金砖合作机制,阿根廷驻华大使:感谢中国和所有金砖国家的支持 【环球时报-环球网报道 赴南非特派记者 赵觉珵谢文婷】我们对金砖

获邀加入金砖合作机制,阿根廷驻华大使:感谢中国和所有金砖国家的支持 【环球时报-环球网报道 赴南非特派记者 赵觉珵谢文婷】我们对金砖 -

puma是什么牌子 Puma是一家德国的运动品牌,于1948年成立。它以设计、制造和销售运动鞋

puma是什么牌子 Puma是一家德国的运动品牌,于1948年成立。它以设计、制造和销售运动鞋 -

数据运营是做什么的 数据运营是通过分析和利用数据来优化业务运营的一项工作。它涉及收集、

数据运营是做什么的 数据运营是通过分析和利用数据来优化业务运营的一项工作。它涉及收集、 -

e4是什么故障 e4是电器故障代码中的一种,通常指示着一些问题的出现。具体故障可能有

e4是什么故障 e4是电器故障代码中的一种,通常指示着一些问题的出现。具体故障可能有 -

【走进区域看发展·中国式现代化的京津冀实践】“一年少跑3万公里” 8月23日上午十点,位于北京通州的北京城市副中心政务服务中心,刚开

【走进区域看发展·中国式现代化的京津冀实践】“一年少跑3万公里” 8月23日上午十点,位于北京通州的北京城市副中心政务服务中心,刚开 -

2023年奥艺大会艺术交流先锋艺术家——沈翠莲作品展 沈翠莲中国东方文化艺术紫砂陶艺研究员非遗紫砂高级技艺传承师国家

2023年奥艺大会艺术交流先锋艺术家——沈翠莲作品展 沈翠莲中国东方文化艺术紫砂陶艺研究员非遗紫砂高级技艺传承师国家 -

河源美食猪脚粉 作者:包丽芳一次和几个朋友喝茶聊天,天南地北古今中外瞎侃,聊着聊着

河源美食猪脚粉 作者:包丽芳一次和几个朋友喝茶聊天,天南地北古今中外瞎侃,聊着聊着 -

留在齿颊间的回味 作者:朱伟亮忙完手头的工作,已经是凌晨1点多了。此刻,窗外依然吹着

留在齿颊间的回味 作者:朱伟亮忙完手头的工作,已经是凌晨1点多了。此刻,窗外依然吹着 - 北京:9月1日起北京二环主路全线取消公交专用道_前沿资讯 新华社北京8月24日电(记者邰思聪、鲁畅)24日,北京市交管局、北京市

-

新疆加强旅游安全风险防范 随着新疆进入旅游旺季,新疆公安机关结合夏季治安打击整治行动,全面加

新疆加强旅游安全风险防范 随着新疆进入旅游旺季,新疆公安机关结合夏季治安打击整治行动,全面加 -

纪实作品《天作之合》出版:讲述杭州亚运会亚残运会申办筹办历程 新华社杭州8月24日电(记者冯源)杭州亚运会、杭州亚残运会经历了什么

纪实作品《天作之合》出版:讲述杭州亚运会亚残运会申办筹办历程 新华社杭州8月24日电(记者冯源)杭州亚运会、杭州亚残运会经历了什么 -

【天天速看料】亚运会场馆已全部完成赛事功能验收 全面进入赛前准备阶段 央视网消息:杭州亚运会共有六大赛区、56个比赛场馆,承载40个大项

【天天速看料】亚运会场馆已全部完成赛事功能验收 全面进入赛前准备阶段 央视网消息:杭州亚运会共有六大赛区、56个比赛场馆,承载40个大项 -

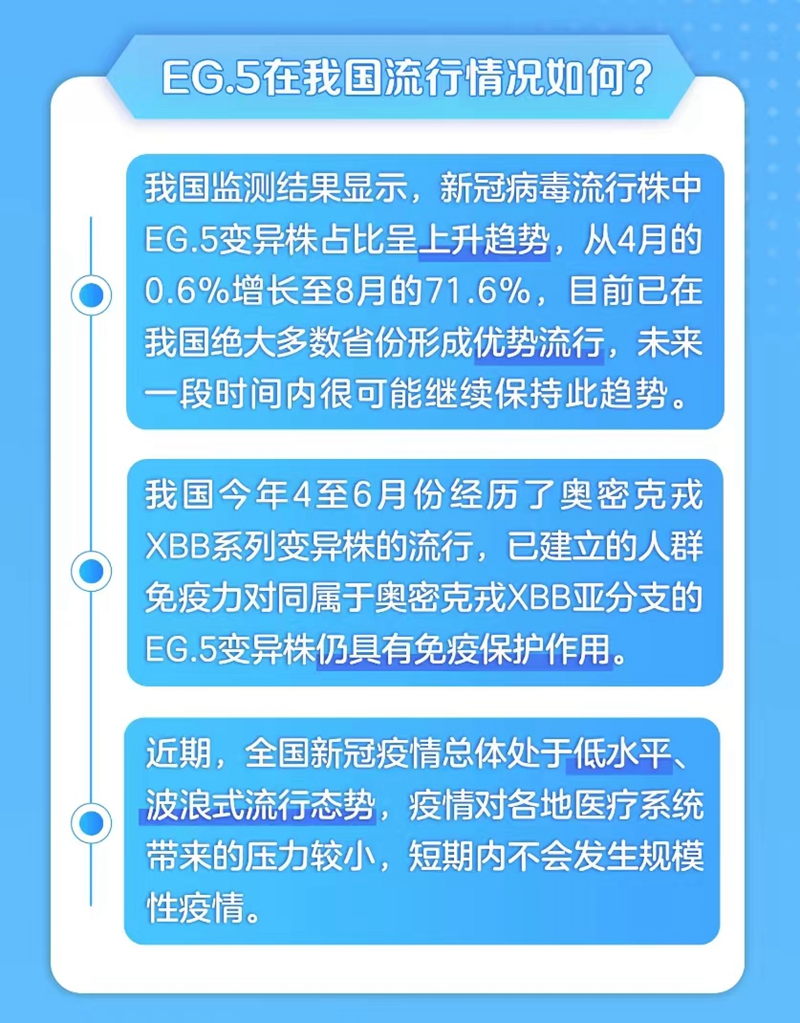

焦点精选!新冠病毒EG.5已形成优势流行 怎样提前做好秋冬疫情应对? 新华社北京8月24日电 题:新冠病毒EG 5已形成优势流行怎样提前做好

焦点精选!新冠病毒EG.5已形成优势流行 怎样提前做好秋冬疫情应对? 新华社北京8月24日电 题:新冠病毒EG 5已形成优势流行怎样提前做好 -

出借银行卡就能赚钱?两男子被江东公安依法行政处罚 为深入打击电信网络诈骗违法犯罪活动,近日,江东公安分局深挖线索,抓

出借银行卡就能赚钱?两男子被江东公安依法行政处罚 为深入打击电信网络诈骗违法犯罪活动,近日,江东公安分局深挖线索,抓 -

江东新区开展心理团辅进企业活动 有效激发“心”动能 近日,“锚定高质量激发‘心’动能”心理团辅进企业活动在河源市思比电

江东新区开展心理团辅进企业活动 有效激发“心”动能 近日,“锚定高质量激发‘心’动能”心理团辅进企业活动在河源市思比电 - 一碗猪脚粉 作者:吴聚平“很久没有吃过这样的猪脚汤米粉了,那股辛辣的胡椒味中夹

-

浙江杭州警方侦破利用ChatGPT盗刷企业账户资金案 记者今天从浙江省公安机关夏季治安打击整治行动暨“净网2023”专项行动

浙江杭州警方侦破利用ChatGPT盗刷企业账户资金案 记者今天从浙江省公安机关夏季治安打击整治行动暨“净网2023”专项行动 - 湖南绥宁:开展2023年度森林火灾应急演练 8月24日,湖南省绥宁县开展2023年度森林火灾应急演练,县、乡、村三级

-

微软优化 Office 加载项界面,方便用户管理、增删加载项

IT之家8月25日消息,微软Office加载项团队项目经理SkylarPan发布博文,

微软优化 Office 加载项界面,方便用户管理、增删加载项

IT之家8月25日消息,微软Office加载项团队项目经理SkylarPan发布博文, -

11.28万就能买纯电旅行车!全新别克微蓝6上市 换装磷酸铁锂电池 11 28万就能买纯电旅行车!全新别克微蓝6上市换装磷酸铁锂电池

11.28万就能买纯电旅行车!全新别克微蓝6上市 换装磷酸铁锂电池 11 28万就能买纯电旅行车!全新别克微蓝6上市换装磷酸铁锂电池 - 1500万!合肥发力吸引总部企业 最牛“风投城市”再发力。8月22日,合肥市印发《合肥市支持总部经济发

- 产业运营时代,如何实现逆生长? 近几年,我国经济下行压力持续加大,企业投资需求进一步萎缩,各地政府

-

河南方城:以科技创新引领中医药产业发展 光明日报记者 崔志坚 光明日报通讯员 陈新刚河南省南阳市方城县

河南方城:以科技创新引领中医药产业发展 光明日报记者 崔志坚 光明日报通讯员 陈新刚河南省南阳市方城县

热门资讯

- 揭秘!UP主纷纷入手的短视频拍摄神器Feiyu VB4,手机也能拍大片! 在如今,社交媒体充斥着我们的生活...

- 2023年奥艺大会艺术交流先锋艺术家——沈翠莲作品展 沈翠莲中国东方文化艺术紫砂陶艺研...

-

高质量发展国潮产业链,国潮时装周展现渝中时尚生态 近日,国潮时装周圆满落幕,吸引了...

高质量发展国潮产业链,国潮时装周展现渝中时尚生态 近日,国潮时装周圆满落幕,吸引了... -

第20个全国测绘法宣传日主场活动将在浙江德清举办 光明网讯正确的国家版图,是国家主...

第20个全国测绘法宣传日主场活动将在浙江德清举办 光明网讯正确的国家版图,是国家主...

观察

图片新闻

-

文明旅游·黑榜 | 乱放背包 花草“受伤” 近日,记者在三亚湾海滩看到,个别...

文明旅游·黑榜 | 乱放背包 花草“受伤” 近日,记者在三亚湾海滩看到,个别... -

三亚崖州湾科技城“蝶变”记 2019年,南海边、崖州湾畔,三亚崖...

三亚崖州湾科技城“蝶变”记 2019年,南海边、崖州湾畔,三亚崖... -

网传三亚廉租房变公租房,部门回应: 廉租房性质不变 今后定期开展租赁资格复核工作 本报讯(记者 刘佳)近日,网络上...

网传三亚廉租房变公租房,部门回应: 廉租房性质不变 今后定期开展租赁资格复核工作 本报讯(记者 刘佳)近日,网络上... -

21+11项! 三亚天涯区与五指山市实现“跨区域通办” 本报讯(记者 黄世烽)近日,天涯...

21+11项! 三亚天涯区与五指山市实现“跨区域通办” 本报讯(记者 黄世烽)近日,天涯...

精彩新闻

- 高质量发展国潮产业链,国潮时装周展现渝中时尚生态 近日,国潮时装周圆满落幕,吸引了...

-

聚焦基层调查研究 以学促干检验实效 随着气温持续升高,各地电煤需求旺...

聚焦基层调查研究 以学促干检验实效 随着气温持续升高,各地电煤需求旺... -

科幻动画《瑞克和莫蒂》第七季北京时间10月16日上午开播

IT之家8月25日消息,科幻动画大作...

科幻动画《瑞克和莫蒂》第七季北京时间10月16日上午开播

IT之家8月25日消息,科幻动画大作... -

《博德之门 3》游戏年底前登陆 Xbox 主机,XSS 无缘分屏功能

IT之家8月25日消息,LarianStudios...

《博德之门 3》游戏年底前登陆 Xbox 主机,XSS 无缘分屏功能

IT之家8月25日消息,LarianStudios... - 仓储会员店的“冰”与“火” 2019年随着Costco开市客在中国大陆...

-

打造大运河“IP”——挥洒闪耀的华夏文明之光 近期,“以河为媒——沿着大运河看...

打造大运河“IP”——挥洒闪耀的华夏文明之光 近期,“以河为媒——沿着大运河看... - 开了23万公里、快充占比76%!零跑C11电池健康度还剩多少? 开了23万公里、快充占比76%!零跑C...

- 王府井、CBD、三里屯…谁才是北京最贵的商圈? 2023年,北京提速国际消费中心城市...

-

约45万人民币 大众ID.7欧洲开卖:国产至少便宜一半 约45万人民币大众ID 7欧洲开卖:...

约45万人民币 大众ID.7欧洲开卖:国产至少便宜一半 约45万人民币大众ID 7欧洲开卖:... -

穷“洼里”迈上现代农业“高地” 全球今日讯 种韭菜还能用上区块链?去年以来,...

穷“洼里”迈上现代农业“高地” 全球今日讯 种韭菜还能用上区块链?去年以来,... -

“中国电影”崛起,点燃文化自信之火 今年暑期,您走近电影院了吗?“中...

“中国电影”崛起,点燃文化自信之火 今年暑期,您走近电影院了吗?“中... -

花卉产业盛开彩云之南 年产鲜切花一百八十亿枝,出口四十...

花卉产业盛开彩云之南 年产鲜切花一百八十亿枝,出口四十... -

pe管是什么材质 PE管是由聚乙烯(Polyethylene)材...

pe管是什么材质 PE管是由聚乙烯(Polyethylene)材... -

天天通讯!私募投资基金首部行政法规发布 7月9日,《私募投资基金监督管理条...

天天通讯!私募投资基金首部行政法规发布 7月9日,《私募投资基金监督管理条... -

扎实推动以实体经济为支撑的现代化产业体系建设|全球球精选 习近平总书记在二十届中央财经委员...

扎实推动以实体经济为支撑的现代化产业体系建设|全球球精选 习近平总书记在二十届中央财经委员... -

孩子成长的诗句 全心全意陪伴探索成长的旅途愿你如...

孩子成长的诗句 全心全意陪伴探索成长的旅途愿你如... -

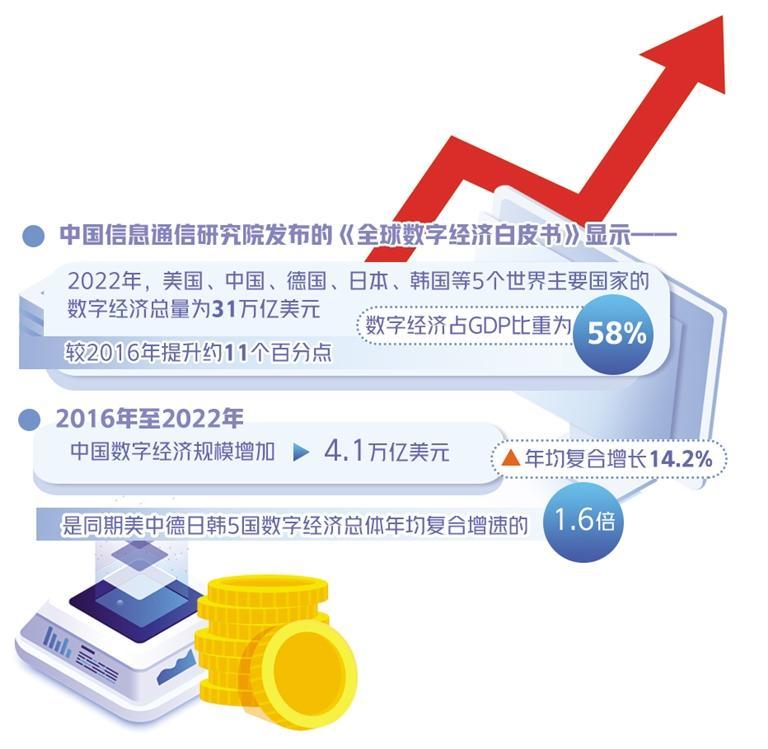

最新快讯!数字经济潜力加快释放 2016年至2022年年均复合增长14.2% 地铁闸机前,通过刷掌支付即可进站...

最新快讯!数字经济潜力加快释放 2016年至2022年年均复合增长14.2% 地铁闸机前,通过刷掌支付即可进站... -

办理生源地贷款需要什么材料 要办理生源地贷款,你需要准备以下...

办理生源地贷款需要什么材料 要办理生源地贷款,你需要准备以下... - 电镀是做什么的 电镀是一种通过电解沉积金属或者其...

-

鲁山一高:奋楫扬帆新征程 润得桃李谱新篇-速读 7月19日,一封来自清华大学能源与...

鲁山一高:奋楫扬帆新征程 润得桃李谱新篇-速读 7月19日,一封来自清华大学能源与... - 电商是做什么的 电商是一种通过互联网平台进行商品...

-

去年全国非化石能源发电量占比达36.2% 天天视点 本报北京7月9日电(记者 丁怡婷)近...

去年全国非化石能源发电量占比达36.2% 天天视点 本报北京7月9日电(记者 丁怡婷)近... - 让农民的钱袋子鼓起来-环球观热点 下好产业规划的先手棋,对群众进行...

-

实时:有效融资需求逐渐修复 6月人民币贷款增加3 05万亿元,同...

实时:有效融资需求逐渐修复 6月人民币贷款增加3 05万亿元,同... -

宣城绩溪伏岭镇:做好农业发展大文章画出乡村振兴“同心圆” 今年以来,绩溪县伏岭镇以农业强镇...

宣城绩溪伏岭镇:做好农业发展大文章画出乡村振兴“同心圆” 今年以来,绩溪县伏岭镇以农业强镇... -

一道徽菜“吃”出一条产业链 安徽省黄山市一家百年徽菜老店里的...

一道徽菜“吃”出一条产业链 安徽省黄山市一家百年徽菜老店里的... -

焦点快看:当数字化为农业生产插上“翅膀” 【一线故事】光明日报记者 陈晨成...

焦点快看:当数字化为农业生产插上“翅膀” 【一线故事】光明日报记者 陈晨成... -

肥西经开区:省级工业设计中心达到18家 近日,安徽省工业和信息化厅公布20...

肥西经开区:省级工业设计中心达到18家 近日,安徽省工业和信息化厅公布20... -

把安全隐患解决在开学前!这个人大街工委护航校园安全 终于在开学前把问题解决了!淞谊中...

把安全隐患解决在开学前!这个人大街工委护航校园安全 终于在开学前把问题解决了!淞谊中... -

23年前锤杀六人沉尸海底 23年后最高检核准追诉! 8月23日,浙江省舟山市中级法院组...

23年前锤杀六人沉尸海底 23年后最高检核准追诉! 8月23日,浙江省舟山市中级法院组... -

上半年国家铁路发送电煤7.77亿吨 本报北京7月11日电(记者李心萍)记...

上半年国家铁路发送电煤7.77亿吨 本报北京7月11日电(记者李心萍)记... -

焦点快播:投贷联动试点合作机制启动 本报北京7月10日电(记者 刘志强)...

焦点快播:投贷联动试点合作机制启动 本报北京7月10日电(记者 刘志强)... - 第20个全国测绘法宣传日主场活动将在浙江德清举办 光明网讯正确的国家版图,是国家主...

- 文明旅游·黑榜 | 乱放背包 花草“受伤” 近日,记者在三亚湾海滩看到,个别...

-

2023全球心理健康学术会议丨陈虹:语商能力理论模型 北京时间2023年8月19日至21日,由...

2023全球心理健康学术会议丨陈虹:语商能力理论模型 北京时间2023年8月19日至21日,由... - 马斯克吐槽TikTok:感觉它们的AI在探测我的大脑,所以我不用了

IT之家8月25日消息,推特博主DogeD...

-

马路上翻车 把车开到“四轮朝天”要扣分罚款吗?案例来了 马路上翻车把车开到“四轮朝天”要...

马路上翻车 把车开到“四轮朝天”要扣分罚款吗?案例来了 马路上翻车把车开到“四轮朝天”要... - 华为高级副总裁:2025年前实现网络L4自动驾驶,2030年前后L5落地

IT之家8月25日消息,第七届未来网...

- 苹果新健康专利:可用 iPhone、Apple Watch 检测你的呼吸情况

IT之家8月25日消息,根据美国商标...

- “小”处着手 解决群众“急难愁盼” 泉山区城管局绿化管理所工作人员给...

-

三星庆祝迪士尼成立 100 周年,推出特别版 The Frame 电视

IT之家8月25日消息,三星公司今天...

三星庆祝迪士尼成立 100 周年,推出特别版 The Frame 电视

IT之家8月25日消息,三星公司今天... -

徐州5人入选“三个最美” 中国徐州网-徐州日报讯(记者段小...

徐州5人入选“三个最美” 中国徐州网-徐州日报讯(记者段小... -

全力保障重点项目用地 中国徐州网-徐州日报讯(通讯员石...

全力保障重点项目用地 中国徐州网-徐州日报讯(通讯员石... -

全国文学名家走进河南栾川书写“山乡巨变” 中国青年报客户端讯(中青报·中青...

全国文学名家走进河南栾川书写“山乡巨变” 中国青年报客户端讯(中青报·中青... -

地道及匝道桥通车 大学路快速化改造工程(泉山区段)...

地道及匝道桥通车 大学路快速化改造工程(泉山区段)... - 以中华优秀传统文化倡树婚俗新风 新人在婚姻登记。本报记者李权摄本...

-

禅游818指尖四川麻将节,生肖之巅战队赛正式拉开帷幕 在经历了持续五天的激烈海选赛后,...

禅游818指尖四川麻将节,生肖之巅战队赛正式拉开帷幕 在经历了持续五天的激烈海选赛后,... -

【天天快播报】数字赋能让工程监管“耳聪目明” 如今,人民群众对住房的要求从有没...

【天天快播报】数字赋能让工程监管“耳聪目明” 如今,人民群众对住房的要求从有没... - 汽车市场竞争踏上新赛道 经历了一季度由价格大战引发的市场...

-

lenovo是什么牌子 Lenovo是一家跨国电子公司,坐落在...

lenovo是什么牌子 Lenovo是一家跨国电子公司,坐落在...