仓储会员店的“冰”与“火”

2019年随着Costco开市客在中国大陆开出第一家店,就形成现象级“爆火”后,仓储会员店这一业态在中国又焕发出了新的活力。之后,除了山姆会员店继续加速在国内的扩张布局外,多个国内零售品牌如盒马、永辉、家家悦、高鑫零售、Fudi等都进入了这一赛道。据不完全统计,目前国内现存的仓储会员店品牌至少有11家,门店数量超过150家。

不过,就目前来看,三年多过去,曾经热闹的市场,已然是显露出了些许凄凉。有人高歌猛进,有人黯然离场,整个赛道也是呈现出了一种“冰与火”的不同境地。

“火”

(相关资料图)

(相关资料图)

高歌猛进的Costco开市客

Costco开市客成立于1983年的美国华盛顿州西雅图市,是仅次于沃尔玛的全球第二大零售商。目前,在全球有849家门店,超过30万名员工,分布遍及个9国家和地区。2022年5月23日,在《财富》美国500强中,开市客排名第11位。2019年开市客进入中国大陆市场,在闵行区开出首家门店。

截止今年7月,开市客在中国大陆共开了四家店,第五家店杭州店已正式定档8月26日。若按此前计划,今年开市客将在中国大陆共开4家店,就目前而言,这是开市客进入中国大陆后扩张最快的一年。《零售圈》了解到,在华东市场,除了年初在上海开业的第二店外,6月还开了宁波店。8月26日杭州店开业后,年底开市客将在深圳开出华南市场第一家店,进入山姆会员商店的大本营地盘。

与此同时,在今年6月14日,中国连锁经营协会发布的《2022年中国连锁百强榜单》中,《零售圈》注意到,2022年开市客在中国的门店数为2家,排名为第98位,总营收30亿,平均每家门店销售额高达15亿,单店日销超400万。按此计算,今年Costco门店达到6家后,整体应收有望突破百亿,按照目前中国超市连锁百强榜单的排名,可以直接进入前20。

此外,《零售圈》也了解到,除了今年将在中国大陆新开4家门店外,开市客还将于2025年建一座8层楼的中国总部。可见,在未来加快中国市场的开拓,将是开市客的重点决策之一。今年3月,开市客亚洲区总裁张嗣汉在接受媒体采访时也曾表示:“我们将持续深耕中国内地市场。”

激活存量会员和门店的麦德龙

麦德龙创立于1964年,是德国第一家综合型“现购自运”批发卖场。所谓现购自运,即现金交易,自选自运,也就是餐厅、酒店、商品零售店等可以在大型超市自己取货,立即支付货款。1996年,麦德龙进入中国市场。

之后,一直到2021年麦德龙的重心主要放在为B端客户提供商品和服务上。2011年11月,麦德龙进行了一次转型,服务客户从此前的B端客户,升级为同时服务于B端客户和C端会员的运营模式。

《零售圈》注意到,在向C端开放后,麦德龙也进行了相应的调整。首先,是在SKU上进行了精简。过去麦德龙卖场里可能会有一两万的SKU,而麦德龙会员店的SKU则精简为了六千左右,其中40%是自有品牌进口或独家的商品。同时,在自有品牌研发上,一方面基于生活品质升级,打造了“麦臻选”系列商品,另一方面,依托于B端的固有优势,打造高性价的“宜客”系列商品。

此外,基于C端会员相较于B端会员更喜欢尝鲜的特点,在保持C端会员获得过往B端会员同等的商品价格和品控稳定性的同时,麦德龙还对会员店中的SKU进行不断的迭代和调整。

《零售圈》了解到,在宣布全面转型会员店以来,不到两年的时间内麦德龙已开出了24家会员店。截至2022年底,付费会员数已突破300万,增长率超过50%。很明显,从当前国内会员店赛道玩家而言,麦德龙已然跻身为了“第一梯队”。

遍地撒网的山姆

1983年,第一家山姆会员店(最早名为山姆批发俱乐部)在俄克拉荷马城(Oklahoma City)开业,作为沃尔玛集团旗下子品牌,山姆最初的主要目标客群为城市里的小企业主,后来才变为了现在人们所说的城市中产。

与麦德龙一样,山姆也是1996年进入中国市场的,不过在此后的20余年里其发展也是一直处于不温不火的状态,平均一年拓店一家都不到,2020年底时山姆在中国的门店才为23家。直到2020年以后,山姆才加快了在中国市场的发展步伐。

《零售圈》了解到,自2020年以来山姆正以每年约6家店的开店速度进入高速发展期,除实体门店外,山姆还通过一小时极速达、全城配、全国配等多种线上配送服务,满足会员多层次、多场景的需求。截止目前,山姆在中国25个城市已经开设了45家门店,数百个云仓,并且门店数预计年底将达48家。

此外,《零售圈》也注意到,在2023年之前,山姆的选址主要聚焦于如北京、上海、深圳等超一线或一线城市。而在今年开始,山姆也将选址开始聚焦在了二三线城市,比如目前山姆已经签约的东莞寮步、嘉兴经开、绍兴越城、济南历下、温州鹿城和晋江池店等都是。其中,晋江池店还是成为自昆山之后,山姆第二个登陆的中国县级市。这说明,入华27年的山姆已不再局限于超一线或一线等核心城市,而是开始在“下沉”市场,寻找新的突破。

愚公移山的盒马

盒马创立于2015年3月,是通过大数据、信息化、移动互联三大核心技术及自建物流体系,建立起的一种零售新业态,集超市、餐饮店、菜市场于一体。与传统超市最大的不同之处在于,盒马鲜生依托阿里多年电商运营过程中积累的大数据、借助移动互联、智能物联网、自动化等技术及先进设备,实现人、货、场三者之间的最优化匹配,从供应链、仓储到配送,形成了属于自己的完整物流体系。

探索新业态一直是盒马的主旋律。《零售圈》了解到,自成立以来,盒马曾尝试过十余种不同的业态,包括盒马F2、盒马菜市、盒马mini、盒马小站、盒马里、盒马Pick"n Go等,几乎覆盖了所有零售商业业态。

2020年10月盒马推出仓储会员店——盒马X会员店。经过近3年的发展,截止目前盒马X会员店已开出了9家门店,可以说是目前国产超市品牌中发展最快的会员店。不止如此,为了进一步在国内产生影响力,盒马还于今年7月底推出了“移山价”。

《零售圈》了解到,继上海、北京之后,目前盒马X会员店在杭州、成都等13个城市均推出“移山价”。至此,盒马的“移山价”已覆盖15个城市。在这些城市,消费者可以用盒马APP或者到盒马鲜生门店,选择标有“移山价”的产品,享受极具性价比的优质好货。

虽然,对于此次的“移山价”活动,有不少网友猜测是在“内涵”山姆,因为盒马发起“移山价”的多款商品,在山姆均能找到相似的同款产品。不过,盒马官方解释是:愚公移山的匠人精神。

本土之星的fudi

《零售圈》了解到,fudi首家会员店诞生于2021年,在短短2年多时间里,fudi的会员数已达阶段性目标,会员服务也正变得更加精准和细致,而且凭借对本土消费者需求的深入洞察,以及营造松弛感的购物场景,两年多时间里,fudi会员数已达18.8W。

今年五一,首家fudi+在北京五道口购物中心开出。618当天,fudi在北京京西大悦城开出一家fudi+精选超市。而在距京西大悦城fudi+约10多公里的五棵松万达广场,9月将开出一家1.5万平米的fudi会员商店。届时,会形成 fudi与 fudi+的互补生态雏形。

近年来,国内会员仓储店赛道大热,包括盒马、fudi和大润发等本土玩家相继入场。《零售圈》认为,相比通常布局“五环外”的欧美会员店品牌,本土会员店明显更灵活,一直在摸索适应本地市场的创新模式。而像fudi尝试的会员服务生态模型,在城区市场,当不容易为大型会员店找到合适物业情况下,见缝插针用更多中型超市服务会员,提供品牌多业态多场景服务力,会明显增加会员消费频次。

《零售圈》了解到,截止目前,fudi在北京有3家仓储会员店,2家精选超市的fudi,以及过去多年开出的近20家菜鲜果美社区超市,并计划于2024年新增15家全新门店。

初尝甜头的高鑫零售

今年4月28日,在扬州开出首家仓储会员店后,高鑫零售似乎尝到了甜头。7月20日,高鑫零售宣布,旗下M会员商店将在南京、常州新开两家门店。南京店预计将在2024年1月开业,常州店将于2023年12月正式开业。

据了解,南京店位于南京建邺区应天大街866号,由大润发应天店进行升级改造,常州店位于天宁区兰陵北路301号,此前为大润发兰陵店,升级改造完成后将成为常州首个主城区仓储式会员制商店。

作为高鑫零售第二增长曲线的关键布局,M会员商店将以新创独立品牌与大润发并行运营。《零售圈》了解到,今年4月,首店扬州店开业前,会员办理数量就达到了3万张,开店后,截止目前,扬州店已连续多天创造日销售突破500万的业绩。

此前,在接受媒体采访时,高鑫零售CEO林小海表示,第一年他对M会员商店没有立下业绩目标,仅关注会员数、续卡率,并提出扬州店“三年内不允许盈利”的要求。2024财年,高鑫零售将会陆续开出3家M会员商店。

《零售圈》认为,正如林小海在接受媒体采访时所说的,M会员商店是高鑫零售创造第二增长曲线的关键。而这或许也是继续大润发super和大润发mini两个业态后,高鑫零售正在寻找的第四个可能。

“冰”

首店关闭的家乐福

2021年10月,家乐福中国在上海浦东新区开业国内首家会员店;同年12月底,又于上海青浦区开业第二家门店;2022年9月初,位于上海嘉定区的第三家家乐福会员店也开始营业;9月底,家乐福中山公园店正式开业,这不仅是家乐福中国第四家会员店,也是其首家城市会员店,被定义为家乐福会员店2.0版本门店。

与此同时,时任家乐福中国CEO田睿曾立下目标,未来3年内将拓展100家付费制会员店至全国北上广深等一线城市及更多新一线城市。与此同时,他表示上海3年后,消费者开车15分钟就会路过一个家乐福会员店。

然而,两年后的家乐福中国不仅没有越来越接近这一目标,相反,其会员店数量也是不增反降,甚至首家会员店上海浦东新区成山路店已于4月28日关闭。同时,曾被被定义为家乐福会员店2.0版本的上海中山公园店,也已于4月初关停。截至目前,家乐福会员店也仅剩2家,即上海青浦区门店及南翔店。

《零售圈》了解到,家乐福中国于1995年正式进入中国大陆市场,是最早一批在中国开展业务的外资零售企业之一,得益于“大卖场”业态的独特性,发展初期,家乐福在中国市场发展迅速,2006年家乐福中国内地门店数量突破100家,2010年门店数量达到249家。

2019年9月,苏宁易购以48亿元收购家乐福中国业务80%股份,成为其最大股东。不过,易主之后,家乐福业绩增长并没有出现好转的迹象。据苏宁财报显示,2019年家乐福中国共亏损3.04亿元,而截止今年上半年,家乐福中国净亏损约11亿。

下沉市场尝试失败的北京华联

继家乐福关闭全国首家仓储会员店后,BHG北京华联也于今年7月28日关闭了其全国首家仓储会员店。

《零售圈》了解到,2021年9月9日北京华联全国首家会员店,在甘肃省兰州市城关区杉杉奥特莱斯广场开业。作为仓储式会员店,华联会员店的会员分为个人会员和商业会员,会员年费均为258元。开业时门店涵盖进口商品、自有品牌商品、敏感核心商品、常规商品和差异化商品五大类,采购为会员精选了约1200支国内国际头部品牌商品。

据了解,北京华联关闭的首家仓储会员店,占地7000多平米,配备了2000多个停车位。而新近开业的山姆前海旗舰店,商业体量是3万平方米,停车位1100余个。仅简单比对数据,北京华联兰州会员店的停车位配备显然过多,可能对客流预计过于乐观,但这反而增加了运营成本。

《零售圈》认为,仓储会员店因为收费制,在某种程度上是服务于中产及以上家庭消费者,一般以一线城市为主。包括山姆的选址,此前的发展也基本遵循了这个原则,在下沉市场发力,也是近年规模效应的需求。同时受制于供应链覆盖范围的影响,一般都是基于一个区域扩展,而像北京华联将首店放在二线城市兰州的做法,确实有些欠妥。

仅开一家尝鲜的家家悦和北国超市

2021年12月,家家悦正式在济南开出首家仓储会员店。据了解,该店位于济南市槐荫区兴福寺路弘阳广场负一层,营业面积7000平米。在目标客群定位方面,家家悦仓储会员店基于对市场的判断以及企业业态细分的整体市场战略,采用规范的会员制运营确保业态定位、专注服务会员群体。

具体会员卡分为个人、企业两种会员,个人会员198元/年,含1张免费家庭卡,企业会员588元/年,含5张免费企业副卡。加入SPAR家家悦会员俱乐部的会员,可以获得免费停车、无忧退换、积分活动、消费券、购物返利、5折观影、8折健身、免费洗车、更多权益等提升顾客黏性的增值服务。

不过,就目前发展来看,家家悦的第一家会员店也是不温不火,且至今也没有透露出何时将开第二家门店的信息。除了家家悦外,《零售圈》注意到,作为河北商超头部企业的北国超市目前也只开了一家店。

2021年7月30日,北国超市首家会员店在河北石家庄开业。据了解,该仓储门店是由原翟营店转型重装、全新面世,位于石家庄长安区翟营大街与建明北路交叉口,营业面积6500平方米。门店环境方面,整体为仓储式工厂货架,店内没有多余的灯光装饰,通道从1.6米增加到5米。

《零售圈》了解到,北国超市是河北省石家庄北国人百集团有限责任公司开设的连锁大型商场,分为Ulife优生活超市、超市大卖场、生活超市、便利店等几种经营业态。2022年中国超市百强榜显示,北国超市以74.1亿元,59家门店,位居第21位。

不收会员费的人人乐和永辉

然而,比起开市客、麦德龙、盒马等收取会员费,只服务部分顾客的会员店,人人乐、永辉等则推出了不收会员费,服务所有顾客的模式。

2021年8月,人人乐全国首批两家会员店在深圳石岩店和天津旺海国际广场店同时开业,之后,9月在陕西咸阳则开了第三家店。据了解,人人乐的会员店更注重品牌馆和仓储陈列的概念,店内有不同的特色体验馆,分别以品类或品牌命名,如饮品馆、护肤馆、熟食馆、母婴馆、蒙牛馆、金龙鱼馆等。

作为新业态,为了能给消费者带来全新购物体验,开业之初,人人乐还打出了“一件也批发,实惠乐到家”的宣传语。

今年4月,在人人乐发布的2022年年报中,数据显示,截止2022年底,人人乐门店数量113家,较2020年的149家减少36家,全年未开新店。也就说截止目前,人人一共有三家仓储会员店。

人人乐之外,曾有“超市一哥”美称的永辉,也于2021年把“以平价、亲民为特色的仓储店”作为主打业态。《零售圈》了解到,2021年5月,永辉超市在原有大店的基础上进行调整改造,5个月内就开出50多家仓储店。

相比于山姆、开市客等永辉的特点是不收取会员费,也没有大包装或量贩式售卖方式,更像是一个没什么门槛的仓储型超市。

《零售圈》注意到,在2022年年报中,永辉并未公布其仓储店的经营状况。而在此前的一份中期策略会纪要中,永辉表示并不是所有门店都适合改造为仓储店,门店更为重要的是品类的精选和优化过程。这事实上等于永辉自己承认了其在会员店这一业态探索上的乏戹。

仓储会员店大势所趋

据中国贸促会研究院发布的报告显示,根据各国零售业态发展经验,一定国民收入水平对应着一种占主导地位的零售业态,人均GDP在1万美元左右时,正是仓储会员超市的快速发展时期。

《零售圈》了解到,1996年在山姆进入中国市场时,我国人均GDP为5569元。正因如此,之后的20多年里,山姆在中国的发展一直都比较缓慢,以至于2004年前后,由于没有足够的会员支撑运营,沃尔玛中国还将旗下昆明和长春的山姆会员店,改为了沃尔玛广场业态。

近些年来,随着中国经济的快速发展,2019年我国人均国内生产总值70892元,按年平均汇率折算达到了10276美元;2021年,我国人均国内生产总值达到80976元,按年平均汇率折算,达12551美元。

这对仓储会员店的发展可以说奠定有利的条件,仅山姆而言,其自2020年以来正以每年约6家店的开店速度进入高速发展期,并且门店数预计在今年年底将达48家,而这一数字在2020年底时才为23家。

与此同时,《零售圈》认为,经过山姆、麦德龙等多年的市场培育,付费会员制也已被消费者所认可。

此外,据艾媒咨询数据显示,2021年仓储会员超市行业同比增长12.3%,市场规模达304.3亿元,2022年市场规模达到了约335亿元,预计到 2025 年有望接近400 亿元。很明显,这些都有利于会员店在中国的进一步发展。

也正因如此,《零售圈》认为,虽然当下一批本土会员店在发展过程中遇到了挫折,但这并不代表仓储会员店整个业态发展遇到了阻力,相反,随着未来中国中产阶层人群的进一步扩大,仓储会员店将成为中国零售领域中的主流业态之一。

另外,《零售圈》注意到,目前国内仓储会员店的主要参与者可分为三种类型:第一种是以山姆、开市客为代表的有着丰富经验的外资型会员店;第二种是以永辉、家家悦等为代表的传统商超模式变革而来的会员店;第三种则是以盒马X会员、Fudi等为代表的本土新势力玩家。

就目前而言,这三种类型的会员店,各有所长,各具优势。以山姆、开市客为代表的外资型会员店,由于在行业深耕多年,在供应链和会员运营等方面更有实力和经验。以永辉、家家悦等为代表传统商超变革而来的会员店,虽然在供应链和数字化等方面不及山姆、开市客等,但其经过多年发展在消费者中积累的口碑和品牌影响力也是独具优势。以盒马X会员店为代表的本土新势力,由于脱胎于互联网公司,没有传统商超的固有包袱,所以发展相对来说更为迅速。

也因此,《零售圈》认为,在未来外资会员店由于其强大的供应链优势和丰富的会员运营经验,在国内发展相对会更具优势,但随着本土企业在这一业态上的经验积累及模式优化,也会占据相应的市场份额。所以,未来的中国市场,仓储会员店这一业态,本土企业与外资企业间的角逐也将会更为激烈。

标签:

- 仓储会员店的“冰”与“火” 2019年随着Costco开市客在中国大陆开出第一家店,就形成现象级“爆火”

-

王府井、CBD、三里屯…谁才是北京最贵的商圈? 2023年,北京提速国际消费中心城市建设,“国际范”成为《北京市商业消

王府井、CBD、三里屯…谁才是北京最贵的商圈? 2023年,北京提速国际消费中心城市建设,“国际范”成为《北京市商业消 -

为什么公司在选址时青睐中国而不是德国 企业对德国作为营商地点的批评越来越多。一项新研究也表明,许多德国工

为什么公司在选址时青睐中国而不是德国 企业对德国作为营商地点的批评越来越多。一项新研究也表明,许多德国工 -

“优化生产能力”? 北京现代36.84亿元出售重庆工厂 近日,北京产权交易所公布“重庆市江北区鱼嘴镇现代大道18号土地使用权

“优化生产能力”? 北京现代36.84亿元出售重庆工厂 近日,北京产权交易所公布“重庆市江北区鱼嘴镇现代大道18号土地使用权 -

蚂蚁集团在海淀设立创新科技总部 蚂蚁集团官微消息称,8月24日,北京市海淀区与蚂蚁集团签署了战略合作

蚂蚁集团在海淀设立创新科技总部 蚂蚁集团官微消息称,8月24日,北京市海淀区与蚂蚁集团签署了战略合作 -

海纳医药研发总部落户南京 总投资6亿元 近日,海纳医药研发总部——海纳医药科技股份有限公司竞得NO 宁新区202

海纳医药研发总部落户南京 总投资6亿元 近日,海纳医药研发总部——海纳医药科技股份有限公司竞得NO 宁新区202

-

微软优化 Office 加载项界面,方便用户管理、增删加载项

IT之家8月25日消息,微软Office加载项团队项目经理SkylarPan发布博文,

微软优化 Office 加载项界面,方便用户管理、增删加载项

IT之家8月25日消息,微软Office加载项团队项目经理SkylarPan发布博文, -

11.28万就能买纯电旅行车!全新别克微蓝6上市 换装磷酸铁锂电池 11 28万就能买纯电旅行车!全新别克微蓝6上市换装磷酸铁锂电池

11.28万就能买纯电旅行车!全新别克微蓝6上市 换装磷酸铁锂电池 11 28万就能买纯电旅行车!全新别克微蓝6上市换装磷酸铁锂电池 -

科幻动画《瑞克和莫蒂》第七季北京时间10月16日上午开播

IT之家8月25日消息,科幻动画大作《瑞克和莫蒂》日前官宣,该作第七季

科幻动画《瑞克和莫蒂》第七季北京时间10月16日上午开播

IT之家8月25日消息,科幻动画大作《瑞克和莫蒂》日前官宣,该作第七季 -

《博德之门 3》游戏年底前登陆 Xbox 主机,XSS 无缘分屏功能

IT之家8月25日消息,LarianStudios首席执行官SwenVincke本周四证实,在

《博德之门 3》游戏年底前登陆 Xbox 主机,XSS 无缘分屏功能

IT之家8月25日消息,LarianStudios首席执行官SwenVincke本周四证实,在 - 仓储会员店的“冰”与“火” 2019年随着Costco开市客在中国大陆开出第一家店,就形成现象级“爆火”

-

打造大运河“IP”——挥洒闪耀的华夏文明之光 近期,“以河为媒——沿着大运河看中国”网上主题宣传暨“媒体眼·看运

打造大运河“IP”——挥洒闪耀的华夏文明之光 近期,“以河为媒——沿着大运河看中国”网上主题宣传暨“媒体眼·看运 -

开了23万公里、快充占比76%!零跑C11电池健康度还剩多少? 开了23万公里、快充占比76%!零跑C11电池健康度还剩多少?

开了23万公里、快充占比76%!零跑C11电池健康度还剩多少? 开了23万公里、快充占比76%!零跑C11电池健康度还剩多少? - 王府井、CBD、三里屯…谁才是北京最贵的商圈? 2023年,北京提速国际消费中心城市建设,“国际范”成为《北京市商业消

-

约45万人民币 大众ID.7欧洲开卖:国产至少便宜一半 约45万人民币大众ID 7欧洲开卖:国产至少便宜一半

约45万人民币 大众ID.7欧洲开卖:国产至少便宜一半 约45万人民币大众ID 7欧洲开卖:国产至少便宜一半 -

穷“洼里”迈上现代农业“高地” 全球今日讯 种韭菜还能用上区块链?去年以来,在山东省潍坊市坊子区坊安街道的十

穷“洼里”迈上现代农业“高地” 全球今日讯 种韭菜还能用上区块链?去年以来,在山东省潍坊市坊子区坊安街道的十 -

“中国电影”崛起,点燃文化自信之火 今年暑期,您走近电影院了吗?“中国电影”在这个暑期向全国观众输送了

“中国电影”崛起,点燃文化自信之火 今年暑期,您走近电影院了吗?“中国电影”在这个暑期向全国观众输送了 -

花卉产业盛开彩云之南 年产鲜切花一百八十亿枝,出口四十多个国家和地区花卉产业盛开彩云

花卉产业盛开彩云之南 年产鲜切花一百八十亿枝,出口四十多个国家和地区花卉产业盛开彩云 -

pe管是什么材质 PE管是由聚乙烯(Polyethylene)材质制成的管道。聚乙烯是一种常见的塑

pe管是什么材质 PE管是由聚乙烯(Polyethylene)材质制成的管道。聚乙烯是一种常见的塑 -

天天通讯!私募投资基金首部行政法规发布 7月9日,《私募投资基金监督管理条例》(以下简称《条例》)正式对外

天天通讯!私募投资基金首部行政法规发布 7月9日,《私募投资基金监督管理条例》(以下简称《条例》)正式对外 -

扎实推动以实体经济为支撑的现代化产业体系建设|全球球精选 习近平总书记在二十届中央财经委员会第一次会议上强调,现代化产业

扎实推动以实体经济为支撑的现代化产业体系建设|全球球精选 习近平总书记在二十届中央财经委员会第一次会议上强调,现代化产业 -

孩子成长的诗句 全心全意陪伴探索成长的旅途愿你如彩虹般绚丽多彩每次跌倒都会变成坚强

孩子成长的诗句 全心全意陪伴探索成长的旅途愿你如彩虹般绚丽多彩每次跌倒都会变成坚强 -

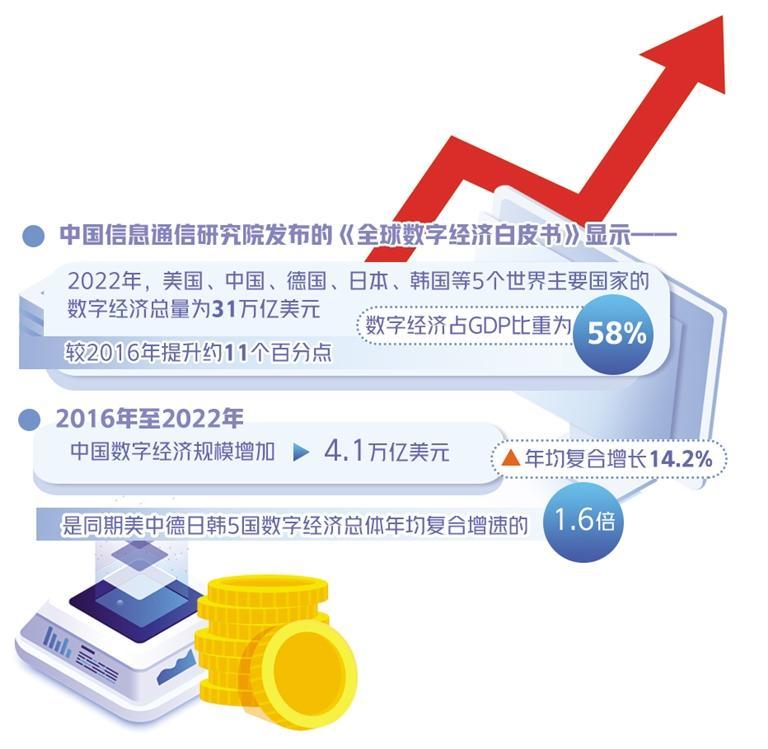

最新快讯!数字经济潜力加快释放 2016年至2022年年均复合增长14.2% 地铁闸机前,通过刷掌支付即可进站乘车;车间传送带上,内嵌AI算法模

最新快讯!数字经济潜力加快释放 2016年至2022年年均复合增长14.2% 地铁闸机前,通过刷掌支付即可进站乘车;车间传送带上,内嵌AI算法模 - 办理生源地贷款需要什么材料 要办理生源地贷款,你需要准备以下材料:1身份证原件及复印件;2户口本

-

电镀是做什么的 电镀是一种通过电解沉积金属或者其他材料到物体表面的工艺。它常被用于

电镀是做什么的 电镀是一种通过电解沉积金属或者其他材料到物体表面的工艺。它常被用于 -

鲁山一高:奋楫扬帆新征程 润得桃李谱新篇-速读 7月19日,一封来自清华大学能源与电气专业的录取通知书,如约到达河

鲁山一高:奋楫扬帆新征程 润得桃李谱新篇-速读 7月19日,一封来自清华大学能源与电气专业的录取通知书,如约到达河 - 电商是做什么的 电商是一种通过互联网平台进行商品买卖的商业模式。它使消费者可以随时

-

去年全国非化石能源发电量占比达36.2% 天天视点 本报北京7月9日电(记者 丁怡婷)近日发布的《中国电力行业年度发展

去年全国非化石能源发电量占比达36.2% 天天视点 本报北京7月9日电(记者 丁怡婷)近日发布的《中国电力行业年度发展 - 让农民的钱袋子鼓起来-环球观热点 下好产业规划的先手棋,对群众进行专业的培训指导,实现差异化发展

-

实时:有效融资需求逐渐修复 6月人民币贷款增加3 05万亿元,同比多增2296亿元——有效融资需求逐

实时:有效融资需求逐渐修复 6月人民币贷款增加3 05万亿元,同比多增2296亿元——有效融资需求逐 -

宣城绩溪伏岭镇:做好农业发展大文章画出乡村振兴“同心圆” 今年以来,绩溪县伏岭镇以农业强镇、文化名镇、旅游兴镇建设为抓手,聚

宣城绩溪伏岭镇:做好农业发展大文章画出乡村振兴“同心圆” 今年以来,绩溪县伏岭镇以农业强镇、文化名镇、旅游兴镇建设为抓手,聚 -

一道徽菜“吃”出一条产业链 安徽省黄山市一家百年徽菜老店里的臭鳜鱼。新华社记者张端摄安徽省黄山

一道徽菜“吃”出一条产业链 安徽省黄山市一家百年徽菜老店里的臭鳜鱼。新华社记者张端摄安徽省黄山 -

焦点快看:当数字化为农业生产插上“翅膀” 【一线故事】光明日报记者 陈晨成群的鲈鱼在鱼塘里惬意地游动,几

焦点快看:当数字化为农业生产插上“翅膀” 【一线故事】光明日报记者 陈晨成群的鲈鱼在鱼塘里惬意地游动,几 -

肥西经开区:省级工业设计中心达到18家 近日,安徽省工业和信息化厅公布2023年度省级工业设计中心名单,肥西经

肥西经开区:省级工业设计中心达到18家 近日,安徽省工业和信息化厅公布2023年度省级工业设计中心名单,肥西经 -

把安全隐患解决在开学前!这个人大街工委护航校园安全 终于在开学前把问题解决了!淞谊中学的师生交口称赞!7月,宝山区友谊

把安全隐患解决在开学前!这个人大街工委护航校园安全 终于在开学前把问题解决了!淞谊中学的师生交口称赞!7月,宝山区友谊 -

23年前锤杀六人沉尸海底 23年后最高检核准追诉! 8月23日,浙江省舟山市中级法院组成七人合议庭,一审公开开庭审理“198

23年前锤杀六人沉尸海底 23年后最高检核准追诉! 8月23日,浙江省舟山市中级法院组成七人合议庭,一审公开开庭审理“198 -

上半年国家铁路发送电煤7.77亿吨 本报北京7月11日电(记者李心萍)记者从中国国家铁路集团有限公司(以

上半年国家铁路发送电煤7.77亿吨 本报北京7月11日电(记者李心萍)记者从中国国家铁路集团有限公司(以 -

焦点快播:投贷联动试点合作机制启动 本报北京7月10日电(记者 刘志强)日前,为助力促进民间投资和扩大有

焦点快播:投贷联动试点合作机制启动 本报北京7月10日电(记者 刘志强)日前,为助力促进民间投资和扩大有 -

第20个全国测绘法宣传日主场活动将在浙江德清举办 光明网讯正确的国家版图,是国家主权和领土完整的象征。8月23日,记

第20个全国测绘法宣传日主场活动将在浙江德清举办 光明网讯正确的国家版图,是国家主权和领土完整的象征。8月23日,记 -

文明旅游·黑榜 | 乱放背包 花草“受伤” 近日,记者在三亚湾海滩看到,个别游客在海边游玩时,随手将背包等物品

文明旅游·黑榜 | 乱放背包 花草“受伤” 近日,记者在三亚湾海滩看到,个别游客在海边游玩时,随手将背包等物品 -

2023全球心理健康学术会议丨陈虹:语商能力理论模型 北京时间2023年8月19日至21日,由中国科学院人才交流开发中心主办,中

2023全球心理健康学术会议丨陈虹:语商能力理论模型 北京时间2023年8月19日至21日,由中国科学院人才交流开发中心主办,中 -

马斯克吐槽TikTok:感觉它们的AI在探测我的大脑,所以我不用了

IT之家8月25日消息,推特博主DogeDesigner昨日傍晚发文吐槽TikTok,声

马斯克吐槽TikTok:感觉它们的AI在探测我的大脑,所以我不用了

IT之家8月25日消息,推特博主DogeDesigner昨日傍晚发文吐槽TikTok,声 -

马路上翻车 把车开到“四轮朝天”要扣分罚款吗?案例来了 马路上翻车把车开到“四轮朝天”要扣分罚款吗?案例来了

马路上翻车 把车开到“四轮朝天”要扣分罚款吗?案例来了 马路上翻车把车开到“四轮朝天”要扣分罚款吗?案例来了 -

华为高级副总裁:2025年前实现网络L4自动驾驶,2030年前后L5落地

IT之家8月25日消息,第七届未来网络发展大会于8月24日在南京开幕,华为

华为高级副总裁:2025年前实现网络L4自动驾驶,2030年前后L5落地

IT之家8月25日消息,第七届未来网络发展大会于8月24日在南京开幕,华为 -

苹果新健康专利:可用 iPhone、Apple Watch 检测你的呼吸情况

IT之家8月25日消息,根据美国商标和专利局(USPTO)公示的清单,苹果获

苹果新健康专利:可用 iPhone、Apple Watch 检测你的呼吸情况

IT之家8月25日消息,根据美国商标和专利局(USPTO)公示的清单,苹果获 - “小”处着手 解决群众“急难愁盼” 泉山区城管局绿化管理所工作人员给树木洒药。本报记者陆铭摄本报记者陆

-

三星庆祝迪士尼成立 100 周年,推出特别版 The Frame 电视

IT之家8月25日消息,三星公司今天发布新闻稿,表示为了庆祝迪士尼公司

三星庆祝迪士尼成立 100 周年,推出特别版 The Frame 电视

IT之家8月25日消息,三星公司今天发布新闻稿,表示为了庆祝迪士尼公司 -

徐州5人入选“三个最美” 中国徐州网-徐州日报讯(记者段小凡)8月23日,江苏省委退役军人事务工

徐州5人入选“三个最美” 中国徐州网-徐州日报讯(记者段小凡)8月23日,江苏省委退役军人事务工 -

全力保障重点项目用地 中国徐州网-徐州日报讯(通讯员石苏)今年以来,沛县自然资源和规划局

全力保障重点项目用地 中国徐州网-徐州日报讯(通讯员石苏)今年以来,沛县自然资源和规划局 -

全国文学名家走进河南栾川书写“山乡巨变” 中国青年报客户端讯(中青报·中青网记者 潘志贤 通讯员何思)8月1

全国文学名家走进河南栾川书写“山乡巨变” 中国青年报客户端讯(中青报·中青网记者 潘志贤 通讯员何思)8月1 -

地道及匝道桥通车 大学路快速化改造工程(泉山区段)实现阶段性通车。本报记者孙博宇摄中

地道及匝道桥通车 大学路快速化改造工程(泉山区段)实现阶段性通车。本报记者孙博宇摄中 -

以中华优秀传统文化倡树婚俗新风 新人在婚姻登记。本报记者李权摄本报记者李权张雷书法送祝福、婚姻第一

以中华优秀传统文化倡树婚俗新风 新人在婚姻登记。本报记者李权摄本报记者李权张雷书法送祝福、婚姻第一 -

禅游818指尖四川麻将节,生肖之巅战队赛正式拉开帷幕 在经历了持续五天的激烈海选赛后,818指尖四川麻将节生肖之巅全民赛

禅游818指尖四川麻将节,生肖之巅战队赛正式拉开帷幕 在经历了持续五天的激烈海选赛后,818指尖四川麻将节生肖之巅全民赛 -

【天天快播报】数字赋能让工程监管“耳聪目明” 如今,人民群众对住房的要求从有没有转向好不好,更加期盼拥有舒适

【天天快播报】数字赋能让工程监管“耳聪目明” 如今,人民群众对住房的要求从有没有转向好不好,更加期盼拥有舒适 -

汽车市场竞争踏上新赛道 经历了一季度由价格大战引发的市场波动,在中央和地方促消费政策、

汽车市场竞争踏上新赛道 经历了一季度由价格大战引发的市场波动,在中央和地方促消费政策、 -

lenovo是什么牌子 Lenovo是一家跨国电子公司,坐落在中国。它是一家知名的电脑和电子设备

lenovo是什么牌子 Lenovo是一家跨国电子公司,坐落在中国。它是一家知名的电脑和电子设备

热门资讯

- 第20个全国测绘法宣传日主场活动将在浙江德清举办 光明网讯正确的国家版图,是国家主...

- 禅游818指尖四川麻将节,生肖之巅战队赛正式拉开帷幕 在经历了持续五天的激烈海选赛后,...

-

2023仙门山论坛-中国酒曲文化与科技大会在仰韶成功召开 曲乃酒之骨。酒曲是白酒的灵魂,为...

2023仙门山论坛-中国酒曲文化与科技大会在仰韶成功召开 曲乃酒之骨。酒曲是白酒的灵魂,为... -

凯翼汽车七夕变身婚车,为新人开启幸福征程 8月22日七夕节,宜宾三江新区龙头山...

凯翼汽车七夕变身婚车,为新人开启幸福征程 8月22日七夕节,宜宾三江新区龙头山...

观察

图片新闻

- 文明旅游·黑榜 | 乱放背包 花草“受伤” 近日,记者在三亚湾海滩看到,个别...

-

三亚崖州湾科技城“蝶变”记 2019年,南海边、崖州湾畔,三亚崖...

三亚崖州湾科技城“蝶变”记 2019年,南海边、崖州湾畔,三亚崖... - 网传三亚廉租房变公租房,部门回应: 廉租房性质不变 今后定期开展租赁资格复核工作 本报讯(记者 刘佳)近日,网络上...

-

21+11项! 三亚天涯区与五指山市实现“跨区域通办” 本报讯(记者 黄世烽)近日,天涯...

21+11项! 三亚天涯区与五指山市实现“跨区域通办” 本报讯(记者 黄世烽)近日,天涯...

精彩新闻

-

申根签证需要什么材料 所需材料:护照:有效期至少6个月以...

申根签证需要什么材料 所需材料:护照:有效期至少6个月以... - 博的意思和含义是什么 博的意思是广泛传播、流传开来的意...

-

泰国落地签需要什么材料 泰国落地签所需材料:护照:有效期...

泰国落地签需要什么材料 泰国落地签所需材料:护照:有效期... -

个体户营业执照办理需要什么材料 个体户营业执照办理需要的材料包括...

个体户营业执照办理需要什么材料 个体户营业执照办理需要的材料包括... -

西宁市首家商圈商会在城西区成立 8月23日,西宁市力盟商圈商会成立...

西宁市首家商圈商会在城西区成立 8月23日,西宁市力盟商圈商会成立... -

热门:中国经济回升向好显韧性 市场需求逐步恢复,生产供给持续增...

热门:中国经济回升向好显韧性 市场需求逐步恢复,生产供给持续增... -

积极财政政策着力稳经济 上半年一般公共预算收入同比增长13...

积极财政政策着力稳经济 上半年一般公共预算收入同比增长13... -

天天视点!浦东引领区实施方案 任务破题超过九成 按下增长快进键 跑出发展加速度浦...

天天视点!浦东引领区实施方案 任务破题超过九成 按下增长快进键 跑出发展加速度浦... -

商务运行总体呈现恢复态势 上半年社会消费品零售总额同比增长...

商务运行总体呈现恢复态势 上半年社会消费品零售总额同比增长... -

“大托管”里的“增收账” 600多个MAP技术服务中心建成运营,...

“大托管”里的“增收账” 600多个MAP技术服务中心建成运营,... - 世界速递!上海上半年进出口总值超2万亿元 本报上海7月24日电(记者沈文敏)据...

-

中国银行江西省分行:为科创企业腾飞插上金融翅膀 创新是引领发展的第一动力,科创企...

中国银行江西省分行:为科创企业腾飞插上金融翅膀 创新是引领发展的第一动力,科创企... - 建行山东省分行与济南市政府举办合作对接会,合力助推济南高质量发展 8月21日下午,济南市政府、建行山...

- 赛诺医疗(688108)8月24日主力资金净卖出148.80万元 截至2023年8月24日收盘,赛诺医疗(...

-

山西中职学校三个学科今秋使用统编教材 教材又有新变化!山西省今年中等职...

山西中职学校三个学科今秋使用统编教材 教材又有新变化!山西省今年中等职... - 三亚崖州湾科技城“蝶变”记 2019年,南海边、崖州湾畔,三亚崖...

- 网传三亚廉租房变公租房,部门回应: 廉租房性质不变 今后定期开展租赁资格复核工作 本报讯(记者 刘佳)近日,网络上...

-

华为彭松:2025年之前实现网络L4自动驾驶 2030年前后实现L5 华为彭松:2025年之前实现网络L4自...

华为彭松:2025年之前实现网络L4自动驾驶 2030年前后实现L5 华为彭松:2025年之前实现网络L4自... -

头部会员制商超开启价格战? 山姆、盒马部分商品竞相降价 头部会员制商超开启价格战?山姆、...

头部会员制商超开启价格战? 山姆、盒马部分商品竞相降价 头部会员制商超开启价格战?山姆、... -

9 月 13 日开播,苹果放出《早间新闻》电视剧第三季新预告

IT之家8月25日消息,屡获殊荣的新...

9 月 13 日开播,苹果放出《早间新闻》电视剧第三季新预告

IT之家8月25日消息,屡获殊荣的新... - 微软Win11 Beta 226x1.2262预览版发布,设置界面更新

IT之家8月25日消息,当地时间周四...

-

阿维塔11用上鸿蒙座舱!阿维塔CEO:余承东付出很多 阿维塔11用上鸿蒙座舱!阿维塔CEO...

阿维塔11用上鸿蒙座舱!阿维塔CEO:余承东付出很多 阿维塔11用上鸿蒙座舱!阿维塔CEO... - 深化区域协作 携手建好“经济圈” ——三亚市推进三亚经济圈工作综述 G98环岛高速公路三亚崖州湾科技城...

- 21+11项! 三亚天涯区与五指山市实现“跨区域通办” 本报讯(记者 黄世烽)近日,天涯...

-

以赛事串联景区 推动文体旅融合高质量发展 三亚经济圈“两市三县”旅游运行良好 本报讯(记者 郭志华)8月24日,...

以赛事串联景区 推动文体旅融合高质量发展 三亚经济圈“两市三县”旅游运行良好 本报讯(记者 郭志华)8月24日,... -

今年上半年 国开行发放制造业贷款逾2500亿元 本报北京7月25日电(记者赵展慧)7月...

今年上半年 国开行发放制造业贷款逾2500亿元 本报北京7月25日电(记者赵展慧)7月... -

英国拟议修订法规:苹果等厂商发布安全更新前需报备

IT之家8月25日消息,纽约大学法学...

英国拟议修订法规:苹果等厂商发布安全更新前需报备

IT之家8月25日消息,纽约大学法学... -

大别山区农村产业振兴一线见闻:大闸蟹“上山” 在大别山区养殖大闸蟹,毛畈村村民...

大别山区农村产业振兴一线见闻:大闸蟹“上山” 在大别山区养殖大闸蟹,毛畈村村民... -

焦点速看:小镇小手艺 做成百亿大产业 安徽省潜山市源潭镇——小镇小...

焦点速看:小镇小手艺 做成百亿大产业 安徽省潜山市源潭镇——小镇小... -

头条焦点:河南:立足当“夏”护平安 巡出群众“安全感” 人民网郑州8月16日电(张毅力)全面...

头条焦点:河南:立足当“夏”护平安 巡出群众“安全感” 人民网郑州8月16日电(张毅力)全面... - 牙齿越白越好?牙齿最健康的颜色其实是…… 问牙齿变黄变黑,原因可能是什么?...

-

三预警齐发!南方水汽充沛 川渝陕豫等地将有强降雨 这段时间我国南方地区天气的“主题...

三预警齐发!南方水汽充沛 川渝陕豫等地将有强降雨 这段时间我国南方地区天气的“主题... - 日本和歌山县近海两艘货船相撞 2人下落不明 据日本富士电视台8月25日消息,当...

- 日本本州东海岸远海发生5.8级地震 中国地震台网正式测定:08月25日06...

-

新渲染图曝光,消息称苹果 iPhone 15 Pro 机型泰坦灰将替代金色

IT之家8月25日消息,根据国外科技...

新渲染图曝光,消息称苹果 iPhone 15 Pro 机型泰坦灰将替代金色

IT之家8月25日消息,根据国外科技... -

专家改造苹果 AirPods Pro 充电盒,实现透明设计

IT之家8月25日消息,硬件原型设计...

专家改造苹果 AirPods Pro 充电盒,实现透明设计

IT之家8月25日消息,硬件原型设计... - 大帝跳出合同? 火箭追恩比德!新生力量离队,7筹码76人难拒绝 在过去多个赛季被76人器重并且成为...

-

两江新区社区入选全国城市一刻钟便民生活圈典型案例 8月24日,据重庆两江新区现代服务...

两江新区社区入选全国城市一刻钟便民生活圈典型案例 8月24日,据重庆两江新区现代服务... -

东风“跃迁”锚定新能源转型 宣布实施东风乘用车新能源“跃迁行...

东风“跃迁”锚定新能源转型 宣布实施东风乘用车新能源“跃迁行... -

天津高速再添智慧型示范项目 记者从天津市交通运输委了解到,前...

天津高速再添智慧型示范项目 记者从天津市交通运输委了解到,前... -

重庆交通执法深入整治 执法部门入企开展行政指导 近日,重庆市交通执法渝中区大队深...

重庆交通执法深入整治 执法部门入企开展行政指导 近日,重庆市交通执法渝中区大队深... -

从华宇林语岚山百万流量才艺大赛,窥见“西南避暑顶流”红盘密码 2023年8月19日,第六届“华宇杯”...

从华宇林语岚山百万流量才艺大赛,窥见“西南避暑顶流”红盘密码 2023年8月19日,第六届“华宇杯”... -

大丰收:中国空间站“太空菜园”收获阶段性应用成果

IT之家8月24日消息,据央视报道,...

大丰收:中国空间站“太空菜园”收获阶段性应用成果

IT之家8月24日消息,据央视报道,... - 百视悦推出新款D系列多画面导演监视器:多尺寸可选,4K 60Hz屏幕

IT之家8月24日消息,百视悦今日推...

-

苹果iOS 17提前告警,建议用户在手机信号较差的地区下载离线地图

IT之家8月24日消息,苹果日前放出...

苹果iOS 17提前告警,建议用户在手机信号较差的地区下载离线地图

IT之家8月24日消息,苹果日前放出... -

丰田福特等车企计划“油电复兴” 五年内要卖出数十万台 丰田福特等车企计划“油电复兴”五...

丰田福特等车企计划“油电复兴” 五年内要卖出数十万台 丰田福特等车企计划“油电复兴”五... -

梦见男人没有穿衣服是什么意思 梦见男人没有穿衣服可能意味着你在...

梦见男人没有穿衣服是什么意思 梦见男人没有穿衣服可能意味着你在... -

梦见抓螃蟹是什么意思 梦见抓螃蟹可能代表着财运的到来。...

梦见抓螃蟹是什么意思 梦见抓螃蟹可能代表着财运的到来。... -

什么牌子的瓷砖好 当谈到好的瓷砖品牌时,以下几个选...

什么牌子的瓷砖好 当谈到好的瓷砖品牌时,以下几个选... -

流放之路天赋模拟器手机版下载(流放之路天赋模拟器) 1、进入官网打开人才模拟器界面。2...

流放之路天赋模拟器手机版下载(流放之路天赋模拟器) 1、进入官网打开人才模拟器界面。2...