武汉优质写字楼供应放量延续,金融行业稳居需求榜首

2022年第三季度,武汉写字楼市场供应高峰延续,租金持续下滑,总部经济推动武汉市租赁需求回升;零售物业市场新增供应延期,存量市场品牌焕新加速,租金表现平稳。

金融业引领租赁需求平稳上升

(相关资料图)

(相关资料图)

CBRE世邦魏理仕华中区研究部资深分析师肖笑雪介绍,延续上半年供应高峰,武汉优质写字楼市场在第三季度迎来29.6万平方米新项目交付,将该市体量推升至676万平方米。

总部经济与国有企业支撑武汉市租赁需求,季度内录得净吸纳10.1万平米,环比增长8.1%。尽管租赁需求较上季度增长,但供应高峰压力下,全市写字楼空置率仍维持高位。

新增租赁需求中金融行业占比超过三成,稳居行业排名第一。细分来看,国有金融投资平台搬迁整合以及行业利好政策加速证券、保险公司释放租赁需求,是金融行业在租赁市场保持活跃的主要原因。TMT与房地产建筑行业紧随其后,伴随着行业内部结构重塑,两大行业的新租与退租需求均在行业占比中位居前列。

从资本来源看,本土企业的新租占比达到57%,反超内资企业。其中,本土金融及TMT行业引领租赁需求。整体来看,国内企业仍是本季度租赁市场主力,外资企业占比持续下降。

价格内卷引发租赁成本持续降低,租户追求甲级办公品质的需求进一步释放。本季度企业升级需求上升至65%。经济不确定因素加深,企业扩租需求收缩至16%。除此之外,新成立及搬迁需求在上季度短暂上升后,本季度占比均有所回落。

供应高峰与市场不确定性双重压力下,全市租金仍处于下行通道,租金指数环比下跌0.5%。其中,甲、乙级写字楼租金指数环比分别下跌0.4%和0.7%,甲级楼宇租金展现出更强韧性。核心商务区及次级商务区受新旧项目竞争影响,租金指数环比分别下跌0.7%和0.5%。核心区域市场竞争升级,租金持续承压。

专业型运动品牌季内表现亮眼

2022年第三季度,武汉零售市场未迎来新项目开业,该市零售总体量维持在724万平方米。

需求方面,国际运动品牌调整战略布局、小众和户外运动兴起,为新兴运动品牌的成长提供了土壤。细分专业运动品类受到越来越多消费者认可。仅在本季度就有多个细分专业运动品牌开设武汉首店,例如跑鞋品牌On昂跑、HOKA以及户外品牌MAMMUT猛犸象均在武商MALL国广设立门店;单板滑雪品牌BURTON、英式自行车品牌BROMPTON均在武汉万象城开设华中首店。

除此之外,餐饮品牌延续拓店势头,美式快餐品牌SHAKE SHACK武汉首店在武汉万象城围挡,预计将在年内开业;国潮品牌ROARINGWILD咆哮野兽与轻食品牌gaga鲜语的华中首家联名店也已于武汉天地围挡;无糖巧克力品牌甭糖BENGTANG在武商MALL国广设立武汉首店;长沙国潮零食品牌金粒门季内首进武汉,连开数家门店。

得益于季内品牌频繁调整、大面积空铺得以填补,全市零售物业市场空置率环比下降0.1个百分点至9.2%。

第三季度受高温限电和疫情影响,首层平均租金维持在每月每平方米314.2元,租金涨幅放缓。

CBRE武汉分公司董事总经理王祎表示,到2022年底,武汉优质写字楼市场预计将迎来超过百万方新增供应,有望超越近十年来年度供应量最高值。未来三年,写字楼市场将持续迎来供应高峰,市场格局或将在激烈的竞争中发生转变。零售市场预计将持续迎来优质项目开业,例如武商梦时代和龙湖武汉白沙天街均将于10月底开业,同时,存量项目将迎来改造更新、重新开业,武汉零售市场在存量与增量上均将迎来焕新。

- 武汉优质写字楼供应放量延续,金融行业稳居需求榜首 2022年第三季度,武汉写字楼市场供应高峰延续,租金持续下滑,总部经济推动武汉市租赁需求回升;零售物业市场新增供应延期,存量市场品牌焕新

-

光伏电池生产基地落户芜湖 总投资80亿 10月24日晚协鑫集成公告,于2022年10月24日与芜湖市湾沚区人民政府签订了《协鑫20GW光伏电池及配套产业生产基地项目投资协议书》,就公司在芜

光伏电池生产基地落户芜湖 总投资80亿 10月24日晚协鑫集成公告,于2022年10月24日与芜湖市湾沚区人民政府签订了《协鑫20GW光伏电池及配套产业生产基地项目投资协议书》,就公司在芜 -

天天热文:特斯拉将在墨西哥建厂 或在今年年底宣布新工厂消息 10月25日,据盖世汽车报道,上周末,特斯拉首席执行官埃隆·马斯克现身墨西哥北部的新莱昂州,引发了墨西哥可能成为特斯拉未来投资目的...

天天热文:特斯拉将在墨西哥建厂 或在今年年底宣布新工厂消息 10月25日,据盖世汽车报道,上周末,特斯拉首席执行官埃隆·马斯克现身墨西哥北部的新莱昂州,引发了墨西哥可能成为特斯拉未来投资目的... -

环球播报:南物环保产业园落户九江 总投资21.6亿元 近日,江西共青城市与南昌物资集团有限公司举行南物环保产业园项目签约仪式。南物环保产业园项目总投资21 6亿元,将在共青城建设汽车零部件及

环球播报:南物环保产业园落户九江 总投资21.6亿元 近日,江西共青城市与南昌物资集团有限公司举行南物环保产业园项目签约仪式。南物环保产业园项目总投资21 6亿元,将在共青城建设汽车零部件及 -

环球聚焦:志存锂电新材料产业园落户赣州 总投资130亿 日前,志存锂电新材料产业园项目于江西赣州龙南举行签约仪式。该项目总投资130亿元,由志存锂业投资建设,将建成年产8万吨碳酸锂上下游生产项

环球聚焦:志存锂电新材料产业园落户赣州 总投资130亿 日前,志存锂电新材料产业园项目于江西赣州龙南举行签约仪式。该项目总投资130亿元,由志存锂业投资建设,将建成年产8万吨碳酸锂上下游生产项 -

环球快看:斥资13亿买地,中国中免与太古地产联手掘金海南 10月24日,太古地产宣布,公司将与中国旅游集团中免股份有限公司的全资子公司中免投资发展有限公司,在海南省三亚市合作发展一个零售地标项目

环球快看:斥资13亿买地,中国中免与太古地产联手掘金海南 10月24日,太古地产宣布,公司将与中国旅游集团中免股份有限公司的全资子公司中免投资发展有限公司,在海南省三亚市合作发展一个零售地标项目

-

太白星指的是哪个星 太白星的寓意 太白星是帝王星吗? 太白星指的是哪个星?什么是太白星金星,太阳系中八大行星之一。按离太阳由近及远的次序,是第二颗,距离太阳0 725天文单位。公转周期是224

太白星指的是哪个星 太白星的寓意 太白星是帝王星吗? 太白星指的是哪个星?什么是太白星金星,太阳系中八大行星之一。按离太阳由近及远的次序,是第二颗,距离太阳0 725天文单位。公转周期是224 -

许家印私人飞机价值多少 许家印飞机什么型号? 许家印私人飞机多少钱?它长27 23米,高7 67米,是同类中最大的。它价值上亿元人民币,由曾获得最高国际荣誉的科利尔奖队研发,完成。许家印

许家印私人飞机价值多少 许家印飞机什么型号? 许家印私人飞机多少钱?它长27 23米,高7 67米,是同类中最大的。它价值上亿元人民币,由曾获得最高国际荣誉的科利尔奖队研发,完成。许家印 -

全球热点评!三部门:对电子烟征收消费税 生产(进口)环节税率为36% 10月25日,财政部、海关总署、税务总局发布关于对电子烟征收消费税的公告。将电子烟纳入消费税征收范围,在烟税目下增设电子烟子目。电子烟实

全球热点评!三部门:对电子烟征收消费税 生产(进口)环节税率为36% 10月25日,财政部、海关总署、税务总局发布关于对电子烟征收消费税的公告。将电子烟纳入消费税征收范围,在烟税目下增设电子烟子目。电子烟实 -

立秋吃饺子的寓意和象征是什么 为什么立秋吃饺子? 立秋吃饺子的寓意和象征?立秋吃饺子的寓意就是五谷丰登,象征祝愿来年丰收,身体健康,平安顺遂。年夜饭吃饺子的寓意就是更岁交子,辞旧迎新,

立秋吃饺子的寓意和象征是什么 为什么立秋吃饺子? 立秋吃饺子的寓意和象征?立秋吃饺子的寓意就是五谷丰登,象征祝愿来年丰收,身体健康,平安顺遂。年夜饭吃饺子的寓意就是更岁交子,辞旧迎新, -

每日时讯!三星新款旗舰SSD 990 Pro 将在 11 月 1 日上市

IT之家10月25日消息,据三星官方消息,新款旗舰SSD990Pro将在11月1日开启预售。IT之家曾报道,今年8月份,三星正式发布

每日时讯!三星新款旗舰SSD 990 Pro 将在 11 月 1 日上市

IT之家10月25日消息,据三星官方消息,新款旗舰SSD990Pro将在11月1日开启预售。IT之家曾报道,今年8月份,三星正式发布 - 武汉优质写字楼供应放量延续,金融行业稳居需求榜首 2022年第三季度,武汉写字楼市场供应高峰延续,租金持续下滑,总部经济推动武汉市租赁需求回升;零售物业市场新增供应延期,存量市场品牌焕新

- 环球聚焦:志存锂电新材料产业园落户赣州 总投资130亿 日前,志存锂电新材料产业园项目于江西赣州龙南举行签约仪式。该项目总投资130亿元,由志存锂业投资建设,将建成年产8万吨碳酸锂上下游生产项

- 天天热文:特斯拉将在墨西哥建厂 或在今年年底宣布新工厂消息 10月25日,据盖世汽车报道,上周末,特斯拉首席执行官埃隆·马斯克现身墨西哥北部的新莱昂州,引发了墨西哥可能成为特斯拉未来投资目的...

-

全球实时:怀孕初期可以吃方便面吗 怀孕初期能不能吃方便面 1、怀孕初期可以吃方便面,但一定要注意尽量得少吃或者是不吃,因为方便面含有大量的防腐剂,且油炸食品没有营养,吃得多,对胎儿生长发...

全球实时:怀孕初期可以吃方便面吗 怀孕初期能不能吃方便面 1、怀孕初期可以吃方便面,但一定要注意尽量得少吃或者是不吃,因为方便面含有大量的防腐剂,且油炸食品没有营养,吃得多,对胎儿生长发... -

世界热门:网易游戏《代号:Extreme》上架 Steam,2023 年发售

IT之家10月25日消息,网易游戏《代号:Extreme》今日在Steam商城上架,将于2023年发售,支持简体中文和英文。据介绍,《代号:Ex

世界热门:网易游戏《代号:Extreme》上架 Steam,2023 年发售

IT之家10月25日消息,网易游戏《代号:Extreme》今日在Steam商城上架,将于2023年发售,支持简体中文和英文。据介绍,《代号:Ex - 环球播报:南物环保产业园落户九江 总投资21.6亿元 近日,江西共青城市与南昌物资集团有限公司举行南物环保产业园项目签约仪式。南物环保产业园项目总投资21 6亿元,将在共青城建设汽车零部件及

-

杨在明律师:耕地保护立法升级 有效缓解违法强拆矛盾 2022年9月5日,自然资源部公布了《耕地保护法(草案)》(征求意见稿)。土地制度是中国最重要的制度之一,其中,耕地制度有着非常关键的地

杨在明律师:耕地保护立法升级 有效缓解违法强拆矛盾 2022年9月5日,自然资源部公布了《耕地保护法(草案)》(征求意见稿)。土地制度是中国最重要的制度之一,其中,耕地制度有着非常关键的地 -

焦点热议:微软 Xbox 商店惊现假冒《NBA 2K23》游戏,有网友上当给出差评

IT之家10月25日消息,近日有网友发现软Xbox商店中出现了一个假冒《NBA2K23》的游戏,该游戏名为“Nbasketball23”,并且有

焦点热议:微软 Xbox 商店惊现假冒《NBA 2K23》游戏,有网友上当给出差评

IT之家10月25日消息,近日有网友发现软Xbox商店中出现了一个假冒《NBA2K23》的游戏,该游戏名为“Nbasketball23”,并且有 - 光伏电池生产基地落户芜湖 总投资80亿 10月24日晚协鑫集成公告,于2022年10月24日与芜湖市湾沚区人民政府签订了《协鑫20GW光伏电池及配套产业生产基地项目投资协议书》,就公司在芜

- V 社将频繁更新“Steam 地区定价建议”数据,跟上各国汇率变化

IT之家10月25日消息,Steam近日更新了开发者文献库有关定价的说明,表示将会更加频繁更新地区定价建议,以更即时的方式来向开发者显示各国币值

-

环球信息:海康存储发布 PCIe 4.0 旗舰 SSD C4000,1TB 首发 599 元

IT之家10月25日消息,今天,海康存储宣布推出PCIe4 0旗舰级固态硬盘新品C4000。官方表示,C4000延续了经典的Dram-Les

环球信息:海康存储发布 PCIe 4.0 旗舰 SSD C4000,1TB 首发 599 元

IT之家10月25日消息,今天,海康存储宣布推出PCIe4 0旗舰级固态硬盘新品C4000。官方表示,C4000延续了经典的Dram-Les -

10月22日天津新增阳性感染者活动轨迹公布 央广网天津10月25日消息(见习记者韩雨晨)记者从天津市疫情防控指挥部获悉,经多方流调,2022年10月22日天津新增阳性感染者活动轨迹基本确定

10月22日天津新增阳性感染者活动轨迹公布 央广网天津10月25日消息(见习记者韩雨晨)记者从天津市疫情防控指挥部获悉,经多方流调,2022年10月22日天津新增阳性感染者活动轨迹基本确定 - 每日看点!汽车织布座套能水洗吗 汽车织布座套可以水洗吗 1、汽车织布座套能水洗。如果是织物材质汽车座套的话,那与真皮座套清洗方式是有区别的,真皮座套一般都是采用皮革专用去污膏。织物材质...

-

环球速看:清雅仙气的古风网名男 清雅仙气古风的男生昵称大全 1、尝薄饮2、辣酒蚀鲠3、执扇掩笑颜4、与君醉笑三千场5、陌尘6、无人相候7、强睿8、思及我i9、凉辰梦瑾空人心。10、凉生初雨11、上官乘桴12、

环球速看:清雅仙气的古风网名男 清雅仙气古风的男生昵称大全 1、尝薄饮2、辣酒蚀鲠3、执扇掩笑颜4、与君醉笑三千场5、陌尘6、无人相候7、强睿8、思及我i9、凉辰梦瑾空人心。10、凉生初雨11、上官乘桴12、 -

女生简短好听昵称可爱 简短好听可爱的女生网名推荐 1、南风入弦2、り醉染3、病话4、一生嚣张5、温柔顺从6、司凛7、从蓉8、雨蚀9、江上清风10、挚二11、ビ坚持12、熬尽孤单13、沦落14、从蓉15、温

女生简短好听昵称可爱 简短好听可爱的女生网名推荐 1、南风入弦2、り醉染3、病话4、一生嚣张5、温柔顺从6、司凛7、从蓉8、雨蚀9、江上清风10、挚二11、ビ坚持12、熬尽孤单13、沦落14、从蓉15、温 -

当前视点!如何引导孩子不乱发脾气 孩子不乱发脾气怎么教导 1、家长要做的就是找出孩子愤怒的原因,帮助孩子理清孩子情绪的原因,由于小孩子的思想还不够成熟,有些时候不够理智,所有不顺心、不如...

当前视点!如何引导孩子不乱发脾气 孩子不乱发脾气怎么教导 1、家长要做的就是找出孩子愤怒的原因,帮助孩子理清孩子情绪的原因,由于小孩子的思想还不够成熟,有些时候不够理智,所有不顺心、不如... -

健于民 信于心 扬于世――北京大卫中医院长张占宗 报告文学特邀作家 暴 鹏生命,是一首奇异的乐章,当他和自己连在一起的时候,几十年中总有一个必然的休止符。可当他与祖国、人民的事业联

健于民 信于心 扬于世――北京大卫中医院长张占宗 报告文学特邀作家 暴 鹏生命,是一首奇异的乐章,当他和自己连在一起的时候,几十年中总有一个必然的休止符。可当他与祖国、人民的事业联 -

芝麻官多次捐赠温暖前线 齐心协力,共抗疫情。国庆期间,一辆满载着爱心物资的大货车缓缓驶入了保定市莲池区。希望给予一线抗疫人员物质上的支持,同时也带去精神鼓

芝麻官多次捐赠温暖前线 齐心协力,共抗疫情。国庆期间,一辆满载着爱心物资的大货车缓缓驶入了保定市莲池区。希望给予一线抗疫人员物质上的支持,同时也带去精神鼓 -

SHMS瑞士酒店管理大学春季学期即将开启——人间仙境等你探索 在冬季,瑞士的每一个角落都被大自然这位艺术家银装素裹,可这里的色彩并没有变得单调,反而更加迷人,每帧画面都美得动人心弦。而在这个美丽的

SHMS瑞士酒店管理大学春季学期即将开启——人间仙境等你探索 在冬季,瑞士的每一个角落都被大自然这位艺术家银装素裹,可这里的色彩并没有变得单调,反而更加迷人,每帧画面都美得动人心弦。而在这个美丽的 -

火热报名中 |墨菲安全发起首届 OSCS 软件供应链安全技术论坛 OSCS 软件供应链安全技术论坛是 OSCS 社区针对软件供应链安全主题开展的首场专业性技术论坛,首期论坛由 OSCS 社区创始成员墨菲安全发

火热报名中 |墨菲安全发起首届 OSCS 软件供应链安全技术论坛 OSCS 软件供应链安全技术论坛是 OSCS 社区针对软件供应链安全主题开展的首场专业性技术论坛,首期论坛由 OSCS 社区创始成员墨菲安全发 -

1吨黄金多少钱 个人拥有几吨黄金犯法吗 私人黄金怎么卖出去? 1吨黄金多少钱?一夜暴富是无数人的梦想,因此很多人都会坚持每天买一张彩票,说不定某天就可以天降馅饼砸到自己了。那么如果真有一个机会摆

1吨黄金多少钱 个人拥有几吨黄金犯法吗 私人黄金怎么卖出去? 1吨黄金多少钱?一夜暴富是无数人的梦想,因此很多人都会坚持每天买一张彩票,说不定某天就可以天降馅饼砸到自己了。那么如果真有一个机会摆 -

入殓师工资多少一个月 殡仪师要有什么条件 殡仪馆编制好考不? 入殓师工资多少一个月?入殓师又叫做葬仪师,为死者还原未死之状态。整修面容和身体,尽可能还原完整面容和身体。入殓师月工资为8000元至100

入殓师工资多少一个月 殡仪师要有什么条件 殡仪馆编制好考不? 入殓师工资多少一个月?入殓师又叫做葬仪师,为死者还原未死之状态。整修面容和身体,尽可能还原完整面容和身体。入殓师月工资为8000元至100 -

快递柜收费是否合理 快递柜收费和免费有什么利弊? 快递柜收费是否合理?丰巢快递柜超时收费引发的争议仍未平息,继杭州东新园小区后,上海等地多个小区也纷纷加入抵制丰巢的行列,要求进行协

快递柜收费是否合理 快递柜收费和免费有什么利弊? 快递柜收费是否合理?丰巢快递柜超时收费引发的争议仍未平息,继杭州东新园小区后,上海等地多个小区也纷纷加入抵制丰巢的行列,要求进行协 -

加满一箱油跑多少公里 92号加满一箱油多少钱 92号汽油今日价格? 加满一箱油跑多少公里?1、一般汽车在油加满后大约可跑600公里左右,这也是看油箱大小的。2、就私家车而言,一箱油可以跑多远,不同汽车是有

加满一箱油跑多少公里 92号加满一箱油多少钱 92号汽油今日价格? 加满一箱油跑多少公里?1、一般汽车在油加满后大约可跑600公里左右,这也是看油箱大小的。2、就私家车而言,一箱油可以跑多远,不同汽车是有 -

什么是证券交易所 国际三大证券交易所是哪几个? 国际三大证券交易所是哪几个国际三大证券交易所是纽约证券交易所、伦敦证券交易所、日本东京证券交易所。世界上最早成立的证券交易所是阿姆

什么是证券交易所 国际三大证券交易所是哪几个? 国际三大证券交易所是哪几个国际三大证券交易所是纽约证券交易所、伦敦证券交易所、日本东京证券交易所。世界上最早成立的证券交易所是阿姆 -

设计链接未来 | DIA再度亮相荷兰设计周 10月22日-30日,2022荷兰设计周(DDW)在荷兰埃因霍芬举行。中国设计智造大奖(以下简称DIA)再度亮相本届设计周,DIA组委会秘书长王昀教授

设计链接未来 | DIA再度亮相荷兰设计周 10月22日-30日,2022荷兰设计周(DDW)在荷兰埃因霍芬举行。中国设计智造大奖(以下简称DIA)再度亮相本届设计周,DIA组委会秘书长王昀教授 -

微信退群怎么保留聊天记录 主动退群后聊天记录会删除吗? 微信退群怎么保留聊天记录在微信群中点击【三个点】。在页面底部中点击【退出群聊】。在页面中选择勾选【保留聊天记录】退出群聊。不小心退

微信退群怎么保留聊天记录 主动退群后聊天记录会删除吗? 微信退群怎么保留聊天记录在微信群中点击【三个点】。在页面底部中点击【退出群聊】。在页面中选择勾选【保留聊天记录】退出群聊。不小心退 -

json数据怎么格式化 json格式怎么转换 json格式如何打开? json 数据怎么格式化?1、复制需要格式化的数据2、进入开发者工具网站3、粘贴,格式化即可json格式怎么转换?文本数据,通常是txt为扩展名的

json数据怎么格式化 json格式怎么转换 json格式如何打开? json 数据怎么格式化?1、复制需要格式化的数据2、进入开发者工具网站3、粘贴,格式化即可json格式怎么转换?文本数据,通常是txt为扩展名的 -

英语四六级今日查分 四六级合格分数线是多少 可以查往年分数吗? 英语四六级今日查分据央视新闻报道,今天上午 10 点,2022 年上半年第二次(9 月)全国大学英语四、六级考试成绩公布。四六级查分入口可

英语四六级今日查分 四六级合格分数线是多少 可以查往年分数吗? 英语四六级今日查分据央视新闻报道,今天上午 10 点,2022 年上半年第二次(9 月)全国大学英语四、六级考试成绩公布。四六级查分入口可 -

c盘满了怎么清理垃圾而不误删 电脑c盘爆红了怎么解决? c盘满了怎么清理垃圾而不误删?1、很多人在清理c盘垃圾的时候会误删文件。2、为了防止误删我们可以创建磁盘分区。3、我们把其他盘多余的空间

c盘满了怎么清理垃圾而不误删 电脑c盘爆红了怎么解决? c盘满了怎么清理垃圾而不误删?1、很多人在清理c盘垃圾的时候会误删文件。2、为了防止误删我们可以创建磁盘分区。3、我们把其他盘多余的空间 -

百度网盘下载慢怎么解决 百度网盘哪里看广告加速? 百度网盘下载慢怎么解决?打开百度网盘,点击下方我的。点击开通超级会员。超级会员特权中,有一项极速下载。开通超级会员后查看下载速度。

百度网盘下载慢怎么解决 百度网盘哪里看广告加速? 百度网盘下载慢怎么解决?打开百度网盘,点击下方我的。点击开通超级会员。超级会员特权中,有一项极速下载。开通超级会员后查看下载速度。 - 退税国库处理中多久能到账 退税国库处理中要多久? 退税国库处理中多久能到账?退税显示国库处理中一般是会在一周左右的时间到账的。往往退税进度显示为国库处理中意味着退税申请已经通过了税

-

618是什么节日 京东618抽奖是真的吗 618价保靠谱吗? 618是什么节日?618是一次消费的购物节,它最初是由京东创立,因为1998年6月18日刘强东创立京东,因此6月18日是京东的周年店庆,每到这一天

618是什么节日 京东618抽奖是真的吗 618价保靠谱吗? 618是什么节日?618是一次消费的购物节,它最初是由京东创立,因为1998年6月18日刘强东创立京东,因此6月18日是京东的周年店庆,每到这一天 -

苹果上调音乐和视频等服务订阅价 苹果音乐收费标准是? 苹果上调音乐和视频等服务订阅价美东时间24日周一,苹果宣布旗下音乐流媒体和视频流媒体等服务的订阅价格全线上调,具体调整为:个人用户的

苹果上调音乐和视频等服务订阅价 苹果音乐收费标准是? 苹果上调音乐和视频等服务订阅价美东时间24日周一,苹果宣布旗下音乐流媒体和视频流媒体等服务的订阅价格全线上调,具体调整为:个人用户的 -

瑞幸咖啡还能翻身吗 瑞幸咖啡属于什么档次? 瑞幸咖啡还能翻身么?瑞幸咖啡翻身比较难,因为当它承受美国的罚款与真正退市后,它的现金流会出现比较大的问题。在此之前,2020年1月,瑞幸

瑞幸咖啡还能翻身吗 瑞幸咖啡属于什么档次? 瑞幸咖啡还能翻身么?瑞幸咖啡翻身比较难,因为当它承受美国的罚款与真正退市后,它的现金流会出现比较大的问题。在此之前,2020年1月,瑞幸 - 华夏银行和华夏保险是一家吗 华夏保险为什么被银监会监管? 华夏银行和华夏保险是一家吗?华夏银行和华夏保险不是一家。华夏银行是一家股份银行,公司总部设在北京,在北京、上海、深圳和成都设有分公

-

圆通快递的收费标准是什么 快递丢了是原价赔偿吗? 圆通快递的收费标准是什么?一、圆通快递价格一般:1、本省:6到8元;2、其它区10到12元之间;3、偏远区15到18之间;4、超重另计。二、以下为广

圆通快递的收费标准是什么 快递丢了是原价赔偿吗? 圆通快递的收费标准是什么?一、圆通快递价格一般:1、本省:6到8元;2、其它区10到12元之间;3、偏远区15到18之间;4、超重另计。二、以下为广 -

肯德基有什么好吃的早餐 肯德基早餐菜单及价格介绍 1 肯德基好吃的早餐有:皮蛋瘦肉粥、香菇鸡肉粥、牛肉蛋花粥、香糯薏米粥、田园脆鸡堡、培根芝士蛋堡、芝士猪柳汉堡、香煎烟肉堡、火腿蛋堡

肯德基有什么好吃的早餐 肯德基早餐菜单及价格介绍 1 肯德基好吃的早餐有:皮蛋瘦肉粥、香菇鸡肉粥、牛肉蛋花粥、香糯薏米粥、田园脆鸡堡、培根芝士蛋堡、芝士猪柳汉堡、香煎烟肉堡、火腿蛋堡 -

国资入股是好事吗 国企有个人股东吗 国企允许私人入股吗? 国资入股是好事吗?国有股短期可能对股票有利,但是股票的涨跌是由很多因素组成的。比如供需关系、资金量、政策、新闻等。国有股未必能让股

国资入股是好事吗 国企有个人股东吗 国企允许私人入股吗? 国资入股是好事吗?国有股短期可能对股票有利,但是股票的涨跌是由很多因素组成的。比如供需关系、资金量、政策、新闻等。国有股未必能让股 -

离岸人民币兑美元跌至7.3 美元汇率人民币多少? 离岸人民币兑美元跌至7 3美元再度走强,离岸人民币兑美元跌至7 30,再创阶段新低,日内跌1%。离岸人民币对美元涨好还是跌好?离岸人民币的涨

离岸人民币兑美元跌至7.3 美元汇率人民币多少? 离岸人民币兑美元跌至7 3美元再度走强,离岸人民币兑美元跌至7 30,再创阶段新低,日内跌1%。离岸人民币对美元涨好还是跌好?离岸人民币的涨 - 穿越多轮牛熊,建信基金陶灿的“3+3”策略之道 在今年的中国基金业金牛奖和中国基金业明星基金奖的评选中,建信基金陶灿管理的建信改革红利股票分别获得七年期开放式股票型持续优胜金牛基

-

蓝天救援队怎么加入 蓝天救援队有工资吗 蓝天救援一次一般多少钱? 蓝天救援队怎么加入?1、年满25周岁,身体健康,喜欢志愿活动,帮助他人。2、有一定时间和能力,并且有固定的工作和收入。3、认同蓝天救援理

蓝天救援队怎么加入 蓝天救援队有工资吗 蓝天救援一次一般多少钱? 蓝天救援队怎么加入?1、年满25周岁,身体健康,喜欢志愿活动,帮助他人。2、有一定时间和能力,并且有固定的工作和收入。3、认同蓝天救援理 -

财神节是几月几号 一年有几个财神日 每月的财神日是初几? 财神节是几月几号?一般来说,财神节都是在每一年农历的7月22日,对于2022年来说,财神节阳历就是8月19号星期五。民间在这一天会举行各式各样的

财神节是几月几号 一年有几个财神日 每月的财神日是初几? 财神节是几月几号?一般来说,财神节都是在每一年农历的7月22日,对于2022年来说,财神节阳历就是8月19号星期五。民间在这一天会举行各式各样的 -

sgp是哪个国家 新加坡读研一年多少钱 新加坡留学花费高吗? sgp是哪个国家?SGP是新加坡的英文简称。新加坡共和国(英语:Republic of Singapore),简称新加坡,城市基础设施排名世界第一、旧称新嘉坡

sgp是哪个国家 新加坡读研一年多少钱 新加坡留学花费高吗? sgp是哪个国家?SGP是新加坡的英文简称。新加坡共和国(英语:Republic of Singapore),简称新加坡,城市基础设施排名世界第一、旧称新嘉坡 -

男子买160元彩票中2.19亿捐出500万 福利彩票的钱捐到哪了 男子买160元彩票中2 19亿 捐出500万近日,全国中出一等奖43注,其中40注由1人包揽,这位中奖者是来自广西的幸运男子李先生(化姓)。10月24

男子买160元彩票中2.19亿捐出500万 福利彩票的钱捐到哪了 男子买160元彩票中2 19亿 捐出500万近日,全国中出一等奖43注,其中40注由1人包揽,这位中奖者是来自广西的幸运男子李先生(化姓)。10月24

热门资讯

-

天然超级,滋补强壮食品-MOTHERNEST蜂王浆胶囊 什么是蜂王浆?以超级食物著称的蜂...

天然超级,滋补强壮食品-MOTHERNEST蜂王浆胶囊 什么是蜂王浆?以超级食物著称的蜂... -

每天一粒MOTHERNEST液体钙,营养健康年轻态 钙在人体内发挥的各种作用形成和维...

每天一粒MOTHERNEST液体钙,营养健康年轻态 钙在人体内发挥的各种作用形成和维... -

南宁东大肛门肠医院能报医保吗? 南宁东大肛门肠医院能报医保吗?南...

南宁东大肛门肠医院能报医保吗? 南宁东大肛门肠医院能报医保吗?南... -

淡商APP:精选优质好材 缔造健康生活 毋庸置疑,健康是人类永恒的主题,...

淡商APP:精选优质好材 缔造健康生活 毋庸置疑,健康是人类永恒的主题,...

观察

图片新闻

-

当前最新:今日三亚或有较明显降雨 本报讯(记者 李少云)本周伊始,...

当前最新:今日三亚或有较明显降雨 本报讯(记者 李少云)本周伊始,... -

全球热推荐:三亚吉阳区下洋田社区伴山东海小区 科学防疫有力度 暖心服务添温度 近日,三亚吉阳区下洋田社区伴山东...

全球热推荐:三亚吉阳区下洋田社区伴山东海小区 科学防疫有力度 暖心服务添温度 近日,三亚吉阳区下洋田社区伴山东... -

三亚天涯区过岭大社区开展插花主题活动 花香四溢 幸福满社区 10月21日,三亚市天涯区过岭大社区...

三亚天涯区过岭大社区开展插花主题活动 花香四溢 幸福满社区 10月21日,三亚市天涯区过岭大社区... -

三亚对重点区域周边开展大气污染防治巡查 多举措全力保护“三亚蓝” 连日来,三亚市大气办组织市大气污...

三亚对重点区域周边开展大气污染防治巡查 多举措全力保护“三亚蓝” 连日来,三亚市大气办组织市大气污...

精彩新闻

- 男子买160元彩票中2.19亿捐出500万 福利彩票的钱捐到哪了 男子买160元彩票中2 19亿 捐出50...

-

马化腾有几个老婆 马化腾年薪到手多少钱? 马化腾有几个老婆?马化腾有一个妻...

马化腾有几个老婆 马化腾年薪到手多少钱? 马化腾有几个老婆?马化腾有一个妻... -

解锁“梦天同款”实验,口袋神探x火星1号基地带来IP+全新体验 据悉,中国空间站第二个实验舱段梦...

解锁“梦天同款”实验,口袋神探x火星1号基地带来IP+全新体验 据悉,中国空间站第二个实验舱段梦... -

中国有哪些航空公司 十大航空公司排名一览 中国有哪些航空公司?1 中国南方航...

中国有哪些航空公司 十大航空公司排名一览 中国有哪些航空公司?1 中国南方航... -

中国智慧城市规模预计达25万亿元,天眼查发布《2022中国智慧城市建设发展洞察报告》 随着5G、人工智能、物联网等新兴技...

中国智慧城市规模预计达25万亿元,天眼查发布《2022中国智慧城市建设发展洞察报告》 随着5G、人工智能、物联网等新兴技... -

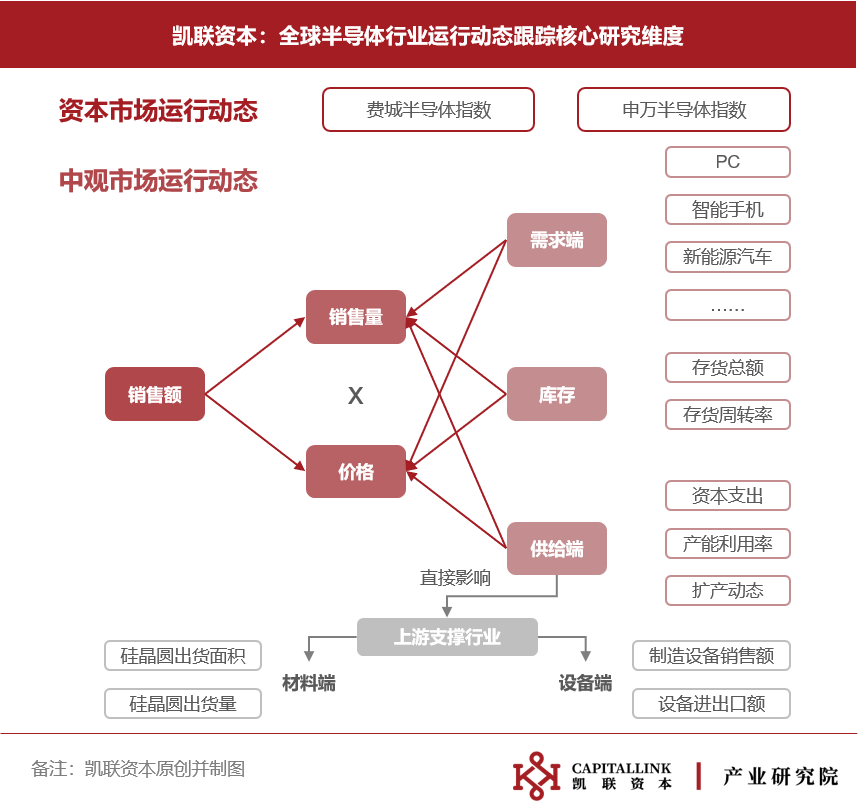

凯联资本:2022年Q3半导体产业最新数据动态综述报告 半导体产业是电子信息产业的基础。...

凯联资本:2022年Q3半导体产业最新数据动态综述报告 半导体产业是电子信息产业的基础。... -

CBRE助力中国企业在日本的可持续性发展 ——访CBRE(世邦魏理仕)日本法人...

CBRE助力中国企业在日本的可持续性发展 ——访CBRE(世邦魏理仕)日本法人... -

收获了一份站在生命终点回看人生的视角 ——探访大家的家城心社区康乐服务...

收获了一份站在生命终点回看人生的视角 ——探访大家的家城心社区康乐服务... - 去美国旅游买什么 美国旅游带什么东西最划算? 去美国旅游买什么如果你想要入手一...

-

浙江选手“刮腻子”刮成世界冠军 刮腻子是什么意思? 浙江选手刮腻子刮成世界冠军10月23...

浙江选手“刮腻子”刮成世界冠军 刮腻子是什么意思? 浙江选手刮腻子刮成世界冠军10月23... - 马云世界排第几名 全球最富的人是谁排第一名? 马云世界排第几名?马云,世界顶级富...

-

菲律宾华人比例多少 菲律宾经济发展怎么样? 菲律宾华人比例多少?在菲律宾,华...

菲律宾华人比例多少 菲律宾经济发展怎么样? 菲律宾华人比例多少?在菲律宾,华... -

斯里兰卡面积与人口多少 斯里兰卡面积相当于中国哪个省? 斯里兰卡面积与人口多少?斯里兰卡...

斯里兰卡面积与人口多少 斯里兰卡面积相当于中国哪个省? 斯里兰卡面积与人口多少?斯里兰卡... -

陆子艺快乐大本营哪几期 快乐大本营张艺凡是哪一期? 陆子艺快乐大本营哪几期?没有上过...

陆子艺快乐大本营哪几期 快乐大本营张艺凡是哪一期? 陆子艺快乐大本营哪几期?没有上过... - 大贝尔桥位于哪个国家 世界第二长的跨海大桥是哪座? 大贝尔桥位于哪个国家?大贝尔特桥(...

-

土狗被扔50公里外一星期后跑回家 土狗跑出去一般几天回来? 土狗被扔50公里外一星期后跑回家近...

土狗被扔50公里外一星期后跑回家 土狗跑出去一般几天回来? 土狗被扔50公里外一星期后跑回家近... -

非诚勿扰伍娇牵手是哪一期 非诚勿扰胖子拒绝伍娇是谁? 非诚勿扰伍娇牵手是哪一期?《非诚...

非诚勿扰伍娇牵手是哪一期 非诚勿扰胖子拒绝伍娇是谁? 非诚勿扰伍娇牵手是哪一期?《非诚... - 煮玉米需要多长时间 煮玉米冷水下锅还是热水? 煮玉米需要多长时间?将玉米最外层...

-

蒋淑丽|私宅全案设计专家 蒋淑丽毕业于中国美术学院九鼎装饰...

蒋淑丽|私宅全案设计专家 蒋淑丽毕业于中国美术学院九鼎装饰... -

冬奥会赛场滑雪套餐、文昌“火箭房”、酒店“随心住” 双11飞猪爆款旅游商品现货开卖 10月24日晚8点,双11正式启动,全...

冬奥会赛场滑雪套餐、文昌“火箭房”、酒店“随心住” 双11飞猪爆款旅游商品现货开卖 10月24日晚8点,双11正式启动,全... -

韶音不入耳耳机运动必选? 这几大理由说服你 蓝牙耳机已经成为很多人的生活必备...

韶音不入耳耳机运动必选? 这几大理由说服你 蓝牙耳机已经成为很多人的生活必备... -

连花清瘟X学院奖2022冬季征集大赛重磅发题 | 连花伴青春,灵感不设限 中医药是中华文明的伟大瑰宝,为中...

连花清瘟X学院奖2022冬季征集大赛重磅发题 | 连花伴青春,灵感不设限 中医药是中华文明的伟大瑰宝,为中... -

Bestway百适乐·赤马湖畔营地正式开业 九月,Bestway百适乐湖南第二家浏...

Bestway百适乐·赤马湖畔营地正式开业 九月,Bestway百适乐湖南第二家浏... -

当前报道:多城将开启第四批次集中供地 四季度或掀一波小高峰 10月23日,北京市规划和自然资源委...

当前报道:多城将开启第四批次集中供地 四季度或掀一波小高峰 10月23日,北京市规划和自然资源委... -

全球播报:百岁老人千里求医 微创解除疝气顽疾 厦门日报讯(记者楚燕通讯员张舒姗...

全球播报:百岁老人千里求医 微创解除疝气顽疾 厦门日报讯(记者楚燕通讯员张舒姗... -

每日看点!投资15.2亿!通州这个紧邻地铁站的黄金地块获批,将建国企总部大厦! 首旅集团总部大厦项目迎来新消息!...

每日看点!投资15.2亿!通州这个紧邻地铁站的黄金地块获批,将建国企总部大厦! 首旅集团总部大厦项目迎来新消息!... - 环球热文:Chrome 110浏览器将停止支持Win7/8.1

IT之家10月25日消息,自从微软在20...

-

全球聚焦:10月新增专项债迎发行高峰 已发和将发总额超3000亿 央广网北京10月25日消息Wind数据显...

全球聚焦:10月新增专项债迎发行高峰 已发和将发总额超3000亿 央广网北京10月25日消息Wind数据显... -

拟再募65亿大扩产 士兰微加速加码产能扩充 23年深耕不辍,行业龙头士兰微(600...

拟再募65亿大扩产 士兰微加速加码产能扩充 23年深耕不辍,行业龙头士兰微(600... -

核酸检测放量净利增130% 凯普生物前三季业绩增长强劲 受益核酸检测需求增长,HPV核酸检...

核酸检测放量净利增130% 凯普生物前三季业绩增长强劲 受益核酸检测需求增长,HPV核酸检... -

动态:人民银行、外汇局:将企业和金融机构的跨境融资宏观审慎调节参数上调至1.25 央广网北京10月25日消息为进一步完...

动态:人民银行、外汇局:将企业和金融机构的跨境融资宏观审慎调节参数上调至1.25 央广网北京10月25日消息为进一步完... -

山东国资入主三年将让出控制权 山东华鹏实控人拟变更为杨晓宏 A股拿壳山东华鹏(603021 SH),并...

山东国资入主三年将让出控制权 山东华鹏实控人拟变更为杨晓宏 A股拿壳山东华鹏(603021 SH),并... - 环球快看:斥资13亿买地,中国中免与太古地产联手掘金海南 10月24日,太古地产宣布,公司将与...

-

每日动态!V型反转!恒生医药ETF(159892)盘中涨超2% 恒生医药ETF(159892)昨日大幅调...

每日动态!V型反转!恒生医药ETF(159892)盘中涨超2% 恒生医药ETF(159892)昨日大幅调... -

天天时讯:梦天实验舱与火箭组合体转运至发射区,将择机发射

IT之家10月25日消息,据澎湃新闻报...

天天时讯:梦天实验舱与火箭组合体转运至发射区,将择机发射

IT之家10月25日消息,据澎湃新闻报... - 环球即时看!Vertu发布首款Web3手机Metavertu:10TB超大存储

IT之家10月25日消息,昨日在伦敦的...

-

【报资讯】地产逆周期,箭牌家居冷清上市 箭牌家居推迟申购一个月,仍然遭到...

【报资讯】地产逆周期,箭牌家居冷清上市 箭牌家居推迟申购一个月,仍然遭到... -

老爸抽检三次深入两只兔子,助力科普安全座椅相关知识 近年来,各类品牌都在考虑如何从新...

老爸抽检三次深入两只兔子,助力科普安全座椅相关知识 近年来,各类品牌都在考虑如何从新... - 当前最新:今日三亚或有较明显降雨 本报讯(记者 李少云)本周伊始,...

- 三亚天涯区过岭大社区开展插花主题活动 花香四溢 幸福满社区 10月21日,三亚市天涯区过岭大社区...

- 三亚对重点区域周边开展大气污染防治巡查 多举措全力保护“三亚蓝” 连日来,三亚市大气办组织市大气污...

- 全球热推荐:三亚吉阳区下洋田社区伴山东海小区 科学防疫有力度 暖心服务添温度 近日,三亚吉阳区下洋田社区伴山东...

- 数字赋能“平安民航” 宁波机场全力推进电子货运建设 为统筹推进民航数字化改革和“平安...

-

打造未来乡村健康场景 宁波海曙这个村卫生室入选浙江省智慧健康站 近日,浙江省卫生健康委公布了全省...

打造未来乡村健康场景 宁波海曙这个村卫生室入选浙江省智慧健康站 近日,浙江省卫生健康委公布了全省... -

世界热门:【组图】广州近350公里桥梁变身“空中花廊” 近日,在广州大大小小的城市道路、...

世界热门:【组图】广州近350公里桥梁变身“空中花廊” 近日,在广州大大小小的城市道路、... -

焦点快播:《三亚市预防和治理学生欺凌管理办法》发布 向学生欺凌说不! 日前,三亚市教育局制定发布《三亚...

焦点快播:《三亚市预防和治理学生欺凌管理办法》发布 向学生欺凌说不! 日前,三亚市教育局制定发布《三亚... -

内蒙古扎鲁特旗:天鹅戏水 动静皆美 央广网通辽10月25日消息(见习记者...

内蒙古扎鲁特旗:天鹅戏水 动静皆美 央广网通辽10月25日消息(见习记者... -

每日热文:深圳近期将赴港发行离岸人民币地方债 10月24日,深圳市财政局发布公告称...

每日热文:深圳近期将赴港发行离岸人民币地方债 10月24日,深圳市财政局发布公告称... -

苹果详解iOS 16.1清洁能源充电

IT之家10月25日消息,苹果iOS16 1...

苹果详解iOS 16.1清洁能源充电

IT之家10月25日消息,苹果iOS16 1... -

声动中国|“保家卫国,当年有我!” 72年前的今天中华优秀儿女组成的中...

声动中国|“保家卫国,当年有我!” 72年前的今天中华优秀儿女组成的中...