“6+1”变“6+3”!刚刚,证监会发布,提高重组效率!

为进一步提高重组市场效率,支持上市公司通过重组提质增效、做优做强,8月25日,证监会就修订《公开发行证券的公司信息披露内容与格式准则第26号——上市公司重大资产重组》(以下简称《26号准则》)第69条征求意见。

(相关资料图)

(相关资料图)

一是拟延长涉及发行股份的重组项目(以下简称发股类重组项目)的财务资料有效期,将原来的财务资料有效期从“6+1”改为“6+3”。即从原来的“6个月有效期+1个月的延长期”改为“6个月有效期+3个月的延长期”。

二是明确配套措施,上市公司提交注册时,如果交易标的财务报告截止日超过7个月,需要补充披露截止日后至少6个月的财务报告和审阅报告,以及经营状况变动情况,独立财务顾问出具核查意见。

现行规定财务资料有效期偏短

目前,上市公司并购重组主要分为两类,一类发股类重组项目,一类是现金类重组项目。发股类重组项目需要通过交易所审核、证监会注册后,才能实施。

对于发股类重组项目,现行《26号准则》规定,上市公司应当披露本次交易所涉及的相关资产的财务报告和审计报告:经审计的最近一期财务资料在财务报告截止日后6个月内有效,特别情况下可申请适当延长,但延长时间至多不超过1个月(即财务资料有效期为“6+1”)。

证监会表示,从发股类重组项目的实践情况看,上述有效期偏短,确有必要适当延长以提高重组效率。

财务资料有效期从“6+1”变为“6+3”

本次修改涉及《26号准则》第69条相关内容,主要修改内容有两方面:

一是明确发股类重组项目财务资料有效期特别情况下可适当延长,延长时间至多不超过3个月。即财务资料有效期从“6+1”变为“6+3”。

二是明确发股类重组项目财务资料有效期延长的配套措施。一方面,经审计的交易标的财务报告的截止日至提交证监会注册的重组报告书披露日之间超过7个月的,上市公司应当补充披露截止日后至少6个月的财务报告和审阅报告,并在重组报告书中披露财务信息和主要经营状况变动情况;另一方面,独立财务顾问应当就交易标的截止日后财务状况和经营成果是否发生重大不利变动及对本次交易的影响出具核查意见。

此外,为进一步优化第69条行文逻辑,将原第4款调整为第2款(内容不变),并明确发生该款规定情形的,上市公司应当在重组报告书中披露相关内容,独立财务顾问应当出具核查意见。

8月18日,证监会有关负责人答记者问时就曾表示,“延长发股类重组财务资料有效期,进一步提高重组市场效率。”市场人士表示,此举将减轻上市公司重大资产重组成本,提高重组效率,支持上市公司通过重组提高质量,做优做强。

标签:

- “6+1”变“6+3”!刚刚,证监会发布,提高重组效率! 为进一步提高重组市场效率,支持上市公司通过重组提质增效、做优做强,

-

开学在即,如何帮助孩子应对分离焦虑? 暑假余额不足,孩子们即将迎来新一轮的“开学季”。然而,对于一些刚刚

开学在即,如何帮助孩子应对分离焦虑? 暑假余额不足,孩子们即将迎来新一轮的“开学季”。然而,对于一些刚刚 -

西安市高陵区推出“前置勘验”服务:现场“提前看” 审批“提速跑” “将勘验前置,避免了先装修、后审查带来的多次整改,省时、省力,更节

西安市高陵区推出“前置勘验”服务:现场“提前看” 审批“提速跑” “将勘验前置,避免了先装修、后审查带来的多次整改,省时、省力,更节 -

“延边特色”火爆东北亚博览会 “延边特色”产品在8月23日开幕的第十四届中国——东北亚博览会上,受

“延边特色”火爆东北亚博览会 “延边特色”产品在8月23日开幕的第十四届中国——东北亚博览会上,受 -

海南推介5条美丽乡村休闲旅游精品线路 8月25日,2023年海南美丽乡村休闲旅游精品景点线路夏秋季推介活动在海

海南推介5条美丽乡村休闲旅游精品线路 8月25日,2023年海南美丽乡村休闲旅游精品景点线路夏秋季推介活动在海 -

甘肃玉门消防深入推进消防安全网格化管理工作 为有效防范各类消防安全事故的发生,甘肃省玉门市消防救援大队采取“一

甘肃玉门消防深入推进消防安全网格化管理工作 为有效防范各类消防安全事故的发生,甘肃省玉门市消防救援大队采取“一

- “6+1”变“6+3”!刚刚,证监会发布,提高重组效率! 为进一步提高重组市场效率,支持上市公司通过重组提质增效、做优做强,

- 西安市高陵区推出“前置勘验”服务:现场“提前看” 审批“提速跑” “将勘验前置,避免了先装修、后审查带来的多次整改,省时、省力,更节

- 开学在即,如何帮助孩子应对分离焦虑? 暑假余额不足,孩子们即将迎来新一轮的“开学季”。然而,对于一些刚刚

-

三联开关控制一个灯接线图(一个灯一个开关怎么接) 一、一个灯一个开关怎么接通过单控开关连接灯具时,我们可先将家中电阀

三联开关控制一个灯接线图(一个灯一个开关怎么接) 一、一个灯一个开关怎么接通过单控开关连接灯具时,我们可先将家中电阀 -

一“两地牌”车辆进境被查:引擎盖内藏匿内存条1740个,手机33部

IT之家8月26日消息,“海关发布”周五晚间宣布,近日拱北海关所属港珠

一“两地牌”车辆进境被查:引擎盖内藏匿内存条1740个,手机33部

IT之家8月26日消息,“海关发布”周五晚间宣布,近日拱北海关所属港珠 -

淘宝宝贝如何有效的补单?有哪些补单方法? 淘宝宝贝想要增加销量,除了推广之外,还可以找人来补单,但是补单风险

淘宝宝贝如何有效的补单?有哪些补单方法? 淘宝宝贝想要增加销量,除了推广之外,还可以找人来补单,但是补单风险 -

梦幻点卡充值 梦幻西游点卡余额 1、你所说的梦幻西游专用点数其实就是指,梦幻西游剩余点卡:981点、通

梦幻点卡充值 梦幻西游点卡余额 1、你所说的梦幻西游专用点数其实就是指,梦幻西游剩余点卡:981点、通 -

2023年淘宝99超值购报名后可以撤销吗?什么时候报名? 淘宝平台为了回馈给消费者福利,淘宝直播将在9月推出一波优惠。那么20

2023年淘宝99超值购报名后可以撤销吗?什么时候报名? 淘宝平台为了回馈给消费者福利,淘宝直播将在9月推出一波优惠。那么20 - 奇!公路养护施工不见工人 徐工道路数字化智能集群施工首次在徐州实现不封闭交通流公路养护施工。

-

《星际公民》游戏众筹金额超过 6 亿美元

IT之家8月26日消息,CloudImperiumGames今天更新众筹追踪器页面,表示

《星际公民》游戏众筹金额超过 6 亿美元

IT之家8月26日消息,CloudImperiumGames今天更新众筹追踪器页面,表示 -

配 AMD Ryzen Z1 处理器,联想 Legion Go 游戏掌机跑分曝光

IT之家8月26日消息,根据国外科技媒体WindowsLatest报道,联想有望在今

配 AMD Ryzen Z1 处理器,联想 Legion Go 游戏掌机跑分曝光

IT之家8月26日消息,根据国外科技媒体WindowsLatest报道,联想有望在今 -

比亚迪刀片电池项目建设提速 钢架林立的比亚迪刀片电池项目建设现场。本报记者周杰摄本报讯(记者季

比亚迪刀片电池项目建设提速 钢架林立的比亚迪刀片电池项目建设现场。本报记者周杰摄本报讯(记者季 -

拼多多搞直播,倒下又重启! 在直播带货这条赛道上,京东和拼多多是公认的最低调的两个玩家。但在

拼多多搞直播,倒下又重启! 在直播带货这条赛道上,京东和拼多多是公认的最低调的两个玩家。但在 -

为“颜值”而战 让“气质”更优 空气质量,既影响市民的生活质量,也事关一个城市的颜值气质。市委十三

为“颜值”而战 让“气质”更优 空气质量,既影响市民的生活质量,也事关一个城市的颜值气质。市委十三 -

2023年淘宝99超值购有特殊的发货规则吗?招商要求是什么? 2023年淘宝99超值购开启招商通道了,本次活动必设跨店满减玩法,且针

2023年淘宝99超值购有特殊的发货规则吗?招商要求是什么? 2023年淘宝99超值购开启招商通道了,本次活动必设跨店满减玩法,且针 -

淘宝卖家怎么给补单的人代付?淘宝代付有影响吗? 淘宝卖家补单是为了增加商品的销量,但是有的刷手想要卖家来代付,自己

淘宝卖家怎么给补单的人代付?淘宝代付有影响吗? 淘宝卖家补单是为了增加商品的销量,但是有的刷手想要卖家来代付,自己 -

我市企业组团参加东京国际五金及DIY展览会 我市企业组团赴日本参展。受访者供图本报讯(记者郑微通讯员宋元媛)8

我市企业组团参加东京国际五金及DIY展览会 我市企业组团赴日本参展。受访者供图本报讯(记者郑微通讯员宋元媛)8 - 这个暑假 以书为伴 8月23日,暑期临近尾声,云龙区图书馆内座无虚席,很多大中小学生抓住

-

梦见发大水了是什么征兆 梦见发大水可能有不同的含义,具体解读可能要根据梦中的情节和个人的生

梦见发大水了是什么征兆 梦见发大水可能有不同的含义,具体解读可能要根据梦中的情节和个人的生 -

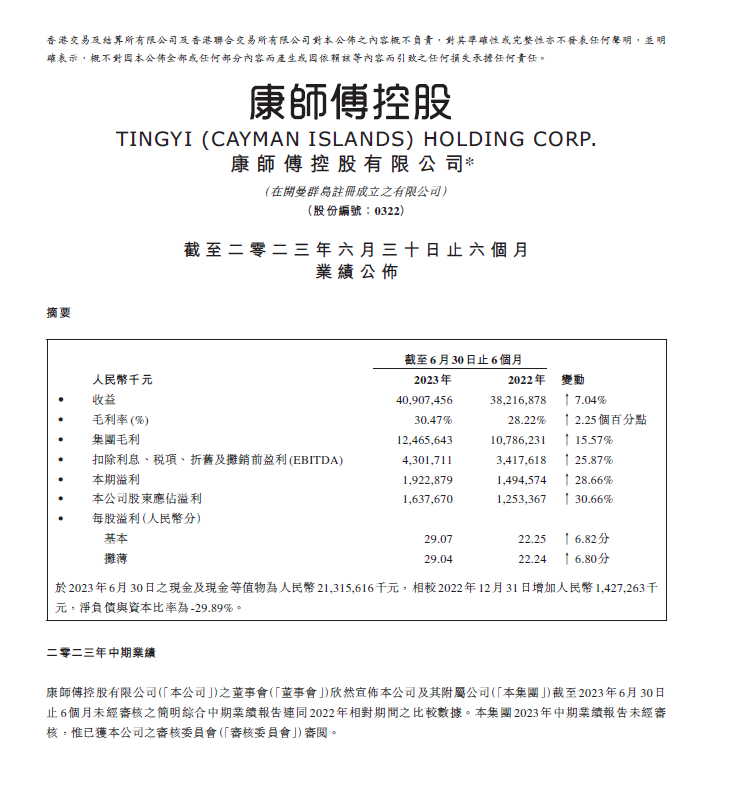

康师傅方便面上半年营收稳中有增,长期主义提升经营韧性 2023年以来,我国宏观经济持续向好,人口流动及消费场景逐步恢复。从

康师傅方便面上半年营收稳中有增,长期主义提升经营韧性 2023年以来,我国宏观经济持续向好,人口流动及消费场景逐步恢复。从 -

sport什么牌子 足球:阿迪达斯、耐克、彪马、新百伦篮球:乔丹、耐克、安德玛、斯潘德

sport什么牌子 足球:阿迪达斯、耐克、彪马、新百伦篮球:乔丹、耐克、安德玛、斯潘德 -

p11是什么材质 p11通常指的是P11钢,它是一种低合金钢。这种材料主要由碳、铬和钼组成

p11是什么材质 p11通常指的是P11钢,它是一种低合金钢。这种材料主要由碳、铬和钼组成 -

美的空调pc是什么故障 美的空调PC出现故障,可能有以下几种情况:如果空调PC无法启动或者无法

美的空调pc是什么故障 美的空调PC出现故障,可能有以下几种情况:如果空调PC无法启动或者无法 - 海尔洗衣机e6是什么故障 海尔洗衣机E6故障可能是因为以下原因之一:电路故障:如果洗衣机显示E6

-

乡村振兴“新”面貌丨红枣管护忙 助农保产量 央广网温宿8月26日消息(见习记者姜茸通讯员郭海涛王丽)为提升红枣的

乡村振兴“新”面貌丨红枣管护忙 助农保产量 央广网温宿8月26日消息(见习记者姜茸通讯员郭海涛王丽)为提升红枣的 - “延边特色”火爆东北亚博览会 “延边特色”产品在8月23日开幕的第十四届中国——东北亚博览会上,受

-

国网光山县供电公司:加强纪检监督 护航安全稳定 8月24日,国网光山县供电公司纪委工作人员督导泼河、白雀等供电所安全

国网光山县供电公司:加强纪检监督 护航安全稳定 8月24日,国网光山县供电公司纪委工作人员督导泼河、白雀等供电所安全 - 海南推介5条美丽乡村休闲旅游精品线路 8月25日,2023年海南美丽乡村休闲旅游精品景点线路夏秋季推介活动在海

- 甘肃玉门消防深入推进消防安全网格化管理工作 为有效防范各类消防安全事故的发生,甘肃省玉门市消防救援大队采取“一

-

全球报道:商丘市文化路小学2023-2024学年度第一学期 返校指南 暑期回望,知了声声伴唱整理书包,理想伴我远航新的学期我要亲手摘下心

全球报道:商丘市文化路小学2023-2024学年度第一学期 返校指南 暑期回望,知了声声伴唱整理书包,理想伴我远航新的学期我要亲手摘下心 -

黑暗奇幻RPG游戏《奇唤士》新预告放出

IT之家8月26日消息,《奇唤士》(TheThaumaturge)是由Fool & 039;sTheory开

黑暗奇幻RPG游戏《奇唤士》新预告放出

IT之家8月26日消息,《奇唤士》(TheThaumaturge)是由Fool & 039;sTheory开 -

马斯克诚意满满:就想在印度建厂 欲让特斯拉17万新车在当地生产走向全球 马斯克诚意满满:就想在印度建厂欲让特斯拉17万新车在当地生产走向全球

马斯克诚意满满:就想在印度建厂 欲让特斯拉17万新车在当地生产走向全球 马斯克诚意满满:就想在印度建厂欲让特斯拉17万新车在当地生产走向全球 -

“老6”集合!MPV和电越野“开卷” 成都车展热门车在此 “老6”集合!MPV和电越野“开卷”成都车展热门车在此

“老6”集合!MPV和电越野“开卷” 成都车展热门车在此 “老6”集合!MPV和电越野“开卷”成都车展热门车在此 -

《家园 3》游戏新动态:引入 War Games 合作模式、官方支持 MOD

IT之家8月26日消息,不少玩家期待的太空RTS游戏《家园3》(Homeworld3

《家园 3》游戏新动态:引入 War Games 合作模式、官方支持 MOD

IT之家8月26日消息,不少玩家期待的太空RTS游戏《家园3》(Homeworld3 -

青海海东:轻微违法告知承诺制 让守法护路深入人心 “公路控制区不能摆摊设点,不能影响车辆行驶安全,我们这次对你的轻微

青海海东:轻微违法告知承诺制 让守法护路深入人心 “公路控制区不能摆摊设点,不能影响车辆行驶安全,我们这次对你的轻微 -

俄联邦侦查委员会:已找到普里戈任失事飞机的黑匣子 当地时间8月25日,俄罗斯联邦侦查委员会发布公告称,俄罗斯联邦侦查委

俄联邦侦查委员会:已找到普里戈任失事飞机的黑匣子 当地时间8月25日,俄罗斯联邦侦查委员会发布公告称,俄罗斯联邦侦查委 -

全国滑翔伞高手齐聚江西赣州竞逐蓝天 8月23日,“圣境山杯”2023年全国滑翔伞定点联赛(江西赣州站)在南康

全国滑翔伞高手齐聚江西赣州竞逐蓝天 8月23日,“圣境山杯”2023年全国滑翔伞定点联赛(江西赣州站)在南康 -

7点出发丨日本公开核污染水排海启动瞬间画面 首次排海约持续17天 •据住建部25日消息,近日住建部等三部门联合印发通知,推动落实购买首

7点出发丨日本公开核污染水排海启动瞬间画面 首次排海约持续17天 •据住建部25日消息,近日住建部等三部门联合印发通知,推动落实购买首 -

北京“朝阳有潮市”古风市集活动开市 8月25日,“朝阳有潮市”——“潮朝阳FUN生活”古风市集活动在北京朝阳

北京“朝阳有潮市”古风市集活动开市 8月25日,“朝阳有潮市”——“潮朝阳FUN生活”古风市集活动在北京朝阳 -

型号 A3090,又一款苹果 iPhone 15 机型现身监管机构

IT之家8月26日消息,根据国外科技媒体MySmartPrice报道,一款型号为A39

型号 A3090,又一款苹果 iPhone 15 机型现身监管机构

IT之家8月26日消息,根据国外科技媒体MySmartPrice报道,一款型号为A39 -

全国滑翔伞高手齐聚江西赣州竞逐蓝天 8月23日,“圣境山杯”2023年全国滑翔伞定点联赛(江西赣州站)在南康

全国滑翔伞高手齐聚江西赣州竞逐蓝天 8月23日,“圣境山杯”2023年全国滑翔伞定点联赛(江西赣州站)在南康 -

延边汪清税务:开学第一课 税法相伴行 金风送爽,丹枫迎秋。为进一步加强青少年的普法教育,助力青少年走进税

延边汪清税务:开学第一课 税法相伴行 金风送爽,丹枫迎秋。为进一步加强青少年的普法教育,助力青少年走进税 -

杭州亚运会如何实现碳中和? 新华社杭州8月25日电题:杭州亚运会如何实现碳中和?新华社记者方列为

杭州亚运会如何实现碳中和? 新华社杭州8月25日电题:杭州亚运会如何实现碳中和?新华社记者方列为 -

新闻有观点丨本周人物:自在创作为贵 衣钵相传亦真 央广网北京8月26日消息(总台记者杨昶张国亮)据中央广播电视总台中国

新闻有观点丨本周人物:自在创作为贵 衣钵相传亦真 央广网北京8月26日消息(总台记者杨昶张国亮)据中央广播电视总台中国 -

这个派出所一天收到三面锦旗,点赞! 收到人民群众送来的锦旗对派出所的民警来说是常事儿,吉林白山边境管理

这个派出所一天收到三面锦旗,点赞! 收到人民群众送来的锦旗对派出所的民警来说是常事儿,吉林白山边境管理 -

康辉@大国外交最前线丨独行未必快,但众行必定远——从习主席此次南非之行,看团结... 点击图片查看视频此前,有西方媒体发起过一个提问:为什么这么多发展中

康辉@大国外交最前线丨独行未必快,但众行必定远——从习主席此次南非之行,看团结... 点击图片查看视频此前,有西方媒体发起过一个提问:为什么这么多发展中 -

恒大汽车上半年业绩:亏损 68.73 亿元,同比减亏 48.6%

IT之家8月25日消息,恒大汽车发布年中业绩公告,剥离地产项目于5月12日

恒大汽车上半年业绩:亏损 68.73 亿元,同比减亏 48.6%

IT之家8月25日消息,恒大汽车发布年中业绩公告,剥离地产项目于5月12日 - 杭州亚运主题曲官宣!这支歌是否唱出你的心声 点击图片查看视频这段时间,在浙江各地的图书馆、居民小区、广场等地,

-

AMD FSR 3 今秋上线:加入帧生成技术

IT之家8月26日消息,AMD今日宣布FSR3今秋上线,《不朽者传奇》《Forspo

AMD FSR 3 今秋上线:加入帧生成技术

IT之家8月26日消息,AMD今日宣布FSR3今秋上线,《不朽者传奇》《Forspo -

外媒预测 iPhone15 Pro系列重量,Pro Max 机型比前代轻约 19g

IT之家8月25日消息,根据目前的爆料,iPhone15Pro和ProMax已经确定采用

外媒预测 iPhone15 Pro系列重量,Pro Max 机型比前代轻约 19g

IT之家8月25日消息,根据目前的爆料,iPhone15Pro和ProMax已经确定采用

热门资讯

- 康师傅方便面上半年营收稳中有增,长期主义提升经营韧性 2023年以来,我国宏观经济持续向好...

-

易跑发布首款全地形M5马拉松跑步机 8月25日,YPOO易跑发布首款全地形...

易跑发布首款全地形M5马拉松跑步机 8月25日,YPOO易跑发布首款全地形... -

后勤物资集采难?交付难?妥了网®助推军政采购服务更高效! 近年来,在国家实施军民融合发展战...

后勤物资集采难?交付难?妥了网®助推军政采购服务更高效! 近年来,在国家实施军民融合发展战... -

汝南县汝宁街道:加强基层治理 “红马甲”们在路上 您好,我们是社区工作人员,我们街...

汝南县汝宁街道:加强基层治理 “红马甲”们在路上 您好,我们是社区工作人员,我们街...

观察

图片新闻

- 康辉@大国外交最前线丨独行未必快,但众行必定远——从习主席此次南非之行,看团结... 点击图片查看视频此前,有西方媒体...

- 杭州亚运主题曲官宣!这支歌是否唱出你的心声 点击图片查看视频这段时间,在浙江...

-

外交部:日方应当立即纠正错误 不要让福岛之水成为日本之耻 点击图片查看视频8月25日,外交部...

外交部:日方应当立即纠正错误 不要让福岛之水成为日本之耻 点击图片查看视频8月25日,外交部... - 数百名斐济民众举行抗议活动 反对日本排放核污染水 当地时间25日,在日本开始将核污染...

精彩新闻

- 菠萝蜜是什么水果 菠萝蜜是一种热带水果,外表呈椭圆...

-

施华洛世奇水晶是什么材质 施华洛世奇水晶是一种高品质的人造...

施华洛世奇水晶是什么材质 施华洛世奇水晶是一种高品质的人造... -

北京孩子玩的地方推荐 北京有许多适合孩子玩耍的地方,以...

北京孩子玩的地方推荐 北京有许多适合孩子玩耍的地方,以... -

罕有换造型!知名港星梳起长发露耳朵,粉碎被指拉皮失败留疤传闻 本文编辑剧透社:小彤未经授权严禁...

罕有换造型!知名港星梳起长发露耳朵,粉碎被指拉皮失败留疤传闻 本文编辑剧透社:小彤未经授权严禁... -

康辉@大国外交最前线丨独行未必快,但众行必定远——从习主席此次南非之行,看团结... 康辉@大国外交最前线丨独行未必快...

康辉@大国外交最前线丨独行未必快,但众行必定远——从习主席此次南非之行,看团结... 康辉@大国外交最前线丨独行未必快... -

本周盘点(8.21-8.25):天桥起重周跌5.57%,主力资金合计净流出1309.23万元 截至2023年8月25日收盘,天桥起重...

本周盘点(8.21-8.25):天桥起重周跌5.57%,主力资金合计净流出1309.23万元 截至2023年8月25日收盘,天桥起重... - 格力地产上半年经营发展回归稳健 改革转型全面提速 格力地产8月25日晚间发布2023年半...

-

星曜公布新款 35mm F0.95 APS-C 手动镜头,9 月 6 日发布

IT之家8月25日消息,星曜今日宣布3...

星曜公布新款 35mm F0.95 APS-C 手动镜头,9 月 6 日发布

IT之家8月25日消息,星曜今日宣布3... -

杭州数据交易所揭牌,华数传媒等企业获全国首批“数字证书”

IT之家8月25日消息,据杭州市数据...

杭州数据交易所揭牌,华数传媒等企业获全国首批“数字证书”

IT之家8月25日消息,据杭州市数据... - 昌景黄高铁进入联调联试阶段:全长300公里,设计时速350公里

IT之家8月25日消息,据中国铁路公...

- 育碧《阿凡达:潘多拉边境》PC版功能宣传片发布

IT之家8月25日消息,育碧今日发布...

- 《猛兽派对》主题 Xbox Series S 游戏机公布

IT之家8月25日消息,微软今日公布...

- 广西移动5G专网全线覆盖贵南高铁广西段 随着贵阳至南宁高速铁路(以下简称...

- 国内首创!两款上海自主研发生产的创新医疗器械获批上市 记者从上海市药监局获悉,国家药品...

-

开学季近视门诊迎来高峰 新学期“护眼指南”请查收 开学在即,连日来,上海市眼病防治...

开学季近视门诊迎来高峰 新学期“护眼指南”请查收 开学在即,连日来,上海市眼病防治... -

湖北鄂州民警王小平:“猎狐”17年,办案200余起挽损2亿余元 “天涯海角,我们有逃必追……”近...

湖北鄂州民警王小平:“猎狐”17年,办案200余起挽损2亿余元 “天涯海角,我们有逃必追……”近... - 金色无了!苹果iPhone 15神秘新配色曝光

根据国外科技媒体9to5Mac报道,苹...

-

东方甄选2023财年报告:全年带货GMV达100亿元

IT之家8月25日消息,东方甄选公布2...

东方甄选2023财年报告:全年带货GMV达100亿元

IT之家8月25日消息,东方甄选公布2... - 外星生存游戏《翼星求生 ICARUS》DLC“未知区域”上线

IT之家8月25日消息,外星生存游戏...

-

“吊牌之王”南极电商中报营收净利双降,两大业务板块收入“缩水”|看财报 8月24日晚间,“吊牌之王”南极电...

“吊牌之王”南极电商中报营收净利双降,两大业务板块收入“缩水”|看财报 8月24日晚间,“吊牌之王”南极电... -

轮台青贮饲料加工忙 备足牛羊“冬口粮” 8月下旬,新疆轮台县10余万亩青贮...

轮台青贮饲料加工忙 备足牛羊“冬口粮” 8月下旬,新疆轮台县10余万亩青贮... -

许光汉程潇勇挑大梁做主厨,《中餐厅7》又有突发新状况 大象新闻

许光汉程潇勇挑大梁做主厨,《中餐厅7》又有突发新状况 大象新闻 - 外媒评出亚洲三大顶级金融科技峰会 上海外滩大会入选 近日,关注亚太地区科技趋势的权威...

-

点“绿”成“金” 招商银行南京分行成功发行绿色存款产品 8月10日,招商银行南京分行为新加...

点“绿”成“金” 招商银行南京分行成功发行绿色存款产品 8月10日,招商银行南京分行为新加... -

若羌县开展全国第五次经济普查工作 “您好,我是第五次全国经济普查的...

若羌县开展全国第五次经济普查工作 “您好,我是第五次全国经济普查的... -

阿里云开源多模态视觉模型 Qwen-VL,号称“超同等规模模型表现”

IT之家8月25日消息,阿里云今日推...

阿里云开源多模态视觉模型 Qwen-VL,号称“超同等规模模型表现”

IT之家8月25日消息,阿里云今日推... -

马斯克“私有化特斯拉”言论引投资人巨额损失,今需赔4153万美元

IT之家8月25日消息,马斯克2018年8...

马斯克“私有化特斯拉”言论引投资人巨额损失,今需赔4153万美元

IT之家8月25日消息,马斯克2018年8... -

广汽集团2023年半年报:净利润约29.66亿元

IT之家8月25日消息,广汽集团披露2...

广汽集团2023年半年报:净利润约29.66亿元

IT之家8月25日消息,广汽集团披露2... -

中国空间站“太空菜园”大丰收,航天员自产自吃!

据央视报道,神舟十六号航天员乘组...

中国空间站“太空菜园”大丰收,航天员自产自吃!

据央视报道,神舟十六号航天员乘组... -

微软独立游戏计划 ID@Xbox 迎“第一个10年”,官方发布纪念视频

IT之家8月25日消息,微软在2013年7...

微软独立游戏计划 ID@Xbox 迎“第一个10年”,官方发布纪念视频

IT之家8月25日消息,微软在2013年7... -

合肥警方:战高温 护平安 入夏以来,热浪席卷不断。高温天气...

合肥警方:战高温 护平安 入夏以来,热浪席卷不断。高温天气... - 新华全媒+丨这里奏响创新乐章——天津天开园发展观察 海报制作:方金洋新华社天津8月25...

- “我看到了新疆非凡的发展变化”——记伊斯兰合作组织代表团参访新疆 乌鲁木齐经济技术开发区(头屯河区...

-

陕西延川警方对新泰煤矿实际控股人等7名责任人采取刑事强制措施 8月25日,记者从延川县公安局获悉...

陕西延川警方对新泰煤矿实际控股人等7名责任人采取刑事强制措施 8月25日,记者从延川县公安局获悉... - 数百名斐济民众举行抗议活动 反对日本排放核污染水 当地时间25日,在日本开始将核污染...

- 外交部:日方应当立即纠正错误 不要让福岛之水成为日本之耻 点击图片查看视频8月25日,外交部...

- 华为推出分布式存储全闪新品OceanStor Pacific 9920

IT之家8月25日消息,以“在一起,...

-

进军餐饮市场:特斯拉首座“超充站餐厅”获准建造 进军餐饮市场:特斯拉首座“超充站...

进军餐饮市场:特斯拉首座“超充站餐厅”获准建造 进军餐饮市场:特斯拉首座“超充站... -

市值完爆比亚迪!这家越南造车新势力已成全球前三 市值完爆比亚迪!这家越南造车新势...

市值完爆比亚迪!这家越南造车新势力已成全球前三 市值完爆比亚迪!这家越南造车新势... -

谷神星一号运载火箭顺利将吉林一号宽幅02A星送入预定轨道 8月25日午间,谷神星一号遥八运载...

谷神星一号运载火箭顺利将吉林一号宽幅02A星送入预定轨道 8月25日午间,谷神星一号遥八运载... -

辽宁盘锦“1·15”重大生产安全责任事故调查报告公布 2023年1月15日13时25分左右,盘锦...

辽宁盘锦“1·15”重大生产安全责任事故调查报告公布 2023年1月15日13时25分左右,盘锦... - 南极海冰融化严重危及帝企鹅幼鸟 英国《通讯-地球与环境》杂志24日...

- 主流中型轿车市场大变天 海豹DM-i登场 预售17.68万起 主流中型轿车市场大变天海豹DM-i登...

- 小米钱包羊城通限时 0 元开卡,限量 5 万张

IT之家8月25日消息,MIUI宣布小米...

-

游戏《最终幻想16》宣布将调整“街机模式”,相关更新9月3日推送

IT之家8月25日消息,游戏《最终幻...

游戏《最终幻想16》宣布将调整“街机模式”,相关更新9月3日推送

IT之家8月25日消息,游戏《最终幻... -

鹿晗妈妈的生日(鹿晗妈妈) 我是小前,我来为大家解答以上问题...

鹿晗妈妈的生日(鹿晗妈妈) 我是小前,我来为大家解答以上问题... -

重疾险一年7000是不是太贵了?怎么买? 是有点贵,但有一定的解决办法,

...

重疾险一年7000是不是太贵了?怎么买? 是有点贵,但有一定的解决办法,

... -

信阳市羊山新区群团工作部举办“七夕寻缘 爱在羊山”职工联谊活动 为切实发挥群团组织桥梁纽带作用,...

信阳市羊山新区群团工作部举办“七夕寻缘 爱在羊山”职工联谊活动 为切实发挥群团组织桥梁纽带作用,... -

12306的这些实用功能,你也许用得到 包包遗失在列车上怎么办?行动不便...

12306的这些实用功能,你也许用得到 包包遗失在列车上怎么办?行动不便... -

又有8名电诈犯罪嫌疑人从缅甸被押解回国 8月25日,又有8名缅甸妙瓦底电信诈...

又有8名电诈犯罪嫌疑人从缅甸被押解回国 8月25日,又有8名缅甸妙瓦底电信诈...