焦点日报:速腾聚创急求上市:三年累亏40亿元毛利率转负 面临投资方退出压力

中国网科技7月13日讯(记者 李婷)继今年2月禾赛科技(HSAI.US)登陆美国纳斯达克后,来自深圳的激光雷达公司RoboSense Technology Co., Ltd(下称“速腾聚创”)也开始竞逐IPO。近日速腾聚创向港交所主板递交招股说明书,摩根大通、华兴资本担任其联席保荐人。

速腾聚创在一级市场炙手可热,2014年11月至2022年10月期间,公司一共获得12次融资,累计融资额度达到40亿元。在豪华的明星阵容中,不乏云峰基金、景林投资、华兴资本等知名机构,还有比亚迪、广汽集团、吉利汽车、北汽集团、宇通客车等汽车厂商,以及小米、菜鸟以及复星国际等企业。

(资料图片仅供参考)

(资料图片仅供参考)

但根据招股书披露的财务数据,速腾聚创陷入阵痛期,产品放量,却越卖越亏,三年累亏39.6亿元,经调整亏损合计7.3亿元。背后的资本急于退出,速腾聚创上市迫在眉睫。

销量暴增,M系列产品成支柱

2014年8月,联合创始人、董事会主席、执行董事兼CEO邱纯鑫、首席科学家朱晓蕊及CTO刘乐天于共同创立速腾聚创。三人为哈尔滨工业大学师生,朱晓蕊为邱纯鑫和刘乐天的博士生导师。

速腾聚创开发用于汽车及机器人的激光雷达技术。2020年至2022年,公司分别实现营收1.7亿元、3.3亿元及5.3亿元,2021年、2022年营收增长率分别为94%、60%。

收入来自产品(ADAS+机器人及其他)、解决方案、服务及其他三大业务。产品业务贡献了超过七成的收入。

报告期内,激光雷达产品销量大幅增长,其中ADAS产品(例如车规级固态激光雷达) 营收占比从4%提升至30%,主要面向汽车整车厂及乘用车和商用车一级供货商。机器人及其他应用的收入占比从73%缩减至45%,主要来自机器人(如农业机器人及检测机器人等),以及L4+级实验车市场。

自2020年至2022年,激光雷达销量从7200台增加至5.7万台,其中所售出用于ADAS应用的激光雷达产品实现规模化增长,销量从300台激增至3.69万台。

2021年是业内普遍认为的激光雷达上车元年,速腾聚创趁势推出的MEMS半固态激光雷达 M1,于2021年6月向一家北美汽车整车厂批量交付了旗舰激光雷达产品M1,搭载于小鹏G9、广汽埃安AION LX、智己L7等品牌车型中,迎来爆发式增长。公司于2022年实现了M1P的量产,并计划于2023年开始M2的量产。

2022年,速腾聚创向中国及欧美953名客户提供激光雷达产品、解决方案及服务。截至今年3月,M系列产品已获得21家汽车整车厂及一级供货商选定进行量产。

毛利率转负,三年累亏39.6亿元

扩大朋友圈、出货量显著攀升背后,速腾聚创的产品单价从2万元降至4346元。招股书称,自2021年6月起量产产品价格通常低于样件价格。

随着市场打开,价格暴跌也成为激光雷达行业近年来的趋势。另一头部玩家禾赛科技也受到降价潮冲击,激光雷达设备平均售价从2019年的1.7万美元下探至2022年9月的3100美元。今年3月披露的数据显示,禾赛自动驾驶激光雷达和ADAS激光雷平均单价分别约为5000美元和500美元。

速腾聚创不遗余力抢占市场,甚至不惜做起赔本买卖,毛利率转负。2020年至2022年,公司毛利率分别为44%、42%和-7%。2022年销售成本就达到5.7亿元,其中原材料及耗材占了3.4亿元。

报告期内,公司亏损分别为2.2亿元、16.5亿元、20.9亿元,2021年、2022年分别同比扩大650%和26%。即便剔除以股份为基础的薪酬、向投资者发行的金融工具的公允价值变动以及上市开支,经调整亏损分别为5993万元、1.1亿元、5.6亿元,2021年和2022年也分别扩大84%和409%。

期间存货激增,2020年至2022年存货价值分别为5360万元、1.4亿元、2.9亿元。2022年半成品和制成品占比达到71%,存货拨备计提1亿元。

速腾聚创对于2022年计提大量存货拨备解释了三方面原因,由于累积高价采购的半导体芯片,导致存货成本上升;公司在仍处于增产期间时扩大用于ADAS的激光雷达产品的产能,令产品完工成本增加;公司为了维持价格竞争力而不提高售价的战略决定。

成本压力之外,速腾聚创作为技术密集型企业,每年还需要大笔研发投入。2020年、2021年及2022年,研发开支分别为8153万元、1.3亿元和3.1亿元,分别占总收入的48%、40%及58%。

报告期内,公司分别录得经营亏损6061万元、1.7亿元、6.2亿元。截至2023年4月,公司拥有现金及现金等价物20.9亿元,及定期存款8529万元。

定点不代表订单,面临资本退出压力

报告期内,速腾聚创依靠激进的价格策略获得市场份额,在诸多方面拔得头筹。招股书引用灼识咨询数据,速腾聚创是全球范围内服务汽车整车厂和一级供货商数量最多、拥有前装量产定点车型最多、开启量产交付车型SOP最多的激光雷达公司。

但定点订单并不等同于销售合同,能否如约兑现业绩还是未知数。速腾聚创称,即使取得定点订单后,仍无法保证汽车整车厂客户将以任何特定数量或任何特定价格购买产品及解决方案,且产品设计到量产时间跨度长,公司面临合约取消或推迟或无法履行的风险。

在此轮竞逐中,速腾聚创表现落后于禾赛科技。后者2022年交付量达到8万台,实现营收12亿元,规模是速腾聚创的两倍,毛利率为39%。

根据盖世汽车研究院统计数据,2023年1-5月激光雷达中国市场份额榜单中(不包含进口和选配),禾赛科技装机量达6.5万颗,以49%的市场份额摘得桂冠。而速腾聚创装机量仅有9670颗,市占率为7%,位列榜单第四名。

未来潜在风险是价格可能继续降低。招股书称,随着汽车整车厂和一级供货商推行重组、整合和成本削减等举措,超出公司预期的定价压力可能会进一步加剧。此外,随着客户寻求以足够低的价格将自主系统商业化,以获得市场认可,公司产品的平均销售价格可能继续下跌。

此外,在技术日新月异的激光雷达行业,阶段性的领先并不代表未来竞争力。招股书显示,激光雷达行业竞争激烈,技术发展迅速,客户需求和偏好变化莫测,采用新技术的新产品和服务频繁推出,新的行业标准和惯例不断涌现,也将影响速腾聚创的发展。

过去速腾聚创多次借力资本“烧钱”抢市场,实控人邱纯鑫的股权已经稀释到11.58%,菜鸟紧随其后,持股11.03%。在探寻自给自足的良性发展道路之前,速腾聚创面临资本退出压力。

公司如果未能于2024年底前或股东批准的较迟日期完成上市,各优先股股东(天使系列优先股及种子系列优先股的持有人除外)均有权赎回股份,价值高达62亿元。值得注意的是,速腾聚创上市后,部分投资者不受禁售限制。

- 焦点日报:速腾聚创急求上市:三年累亏40亿元毛利率转负 面临投资方退出压力 中国网科技7月13日讯(记者 李婷)继今年2月禾赛科技(HSAI US)登陆美

-

教育部:保障中小学生每天校内、校外各1个小时体育活动时间 记者9月1日从教育部获悉,教育部办公厅近日发出关于开展第7个全国近

教育部:保障中小学生每天校内、校外各1个小时体育活动时间 记者9月1日从教育部获悉,教育部办公厅近日发出关于开展第7个全国近 -

西平县住建局对专探乡申报危房进行鉴定 8月31日,西平县住建局危房鉴定小组组长周海港一行到专探乡申报危房改

西平县住建局对专探乡申报危房进行鉴定 8月31日,西平县住建局危房鉴定小组组长周海港一行到专探乡申报危房改 -

湖北省随县党政考察团赴确山县三里河街道 9月1日下午,湖北省随县县委书记陈良带领随县党政考察团一行来到确山县

湖北省随县党政考察团赴确山县三里河街道 9月1日下午,湖北省随县县委书记陈良带领随县党政考察团一行来到确山县 -

陕西biangbiang面汉字怎么读(陕西的 ldquo biangbiang面 rdquo 汉字怎么写) 今天之间网超哥来为大家解答以上的问题。陕西biangbiang面汉字怎么读,

陕西biangbiang面汉字怎么读(陕西的 ldquo biangbiang面 rdquo 汉字怎么写) 今天之间网超哥来为大家解答以上的问题。陕西biangbiang面汉字怎么读, -

千佛手怎么养殖方法_千佛手怎么养 你们好,最近小活发现有诸多的小伙伴们对于千佛手怎么养殖方法,千佛手

千佛手怎么养殖方法_千佛手怎么养 你们好,最近小活发现有诸多的小伙伴们对于千佛手怎么养殖方法,千佛手

- 焦点日报:速腾聚创急求上市:三年累亏40亿元毛利率转负 面临投资方退出压力 中国网科技7月13日讯(记者 李婷)继今年2月禾赛科技(HSAI US)登陆美

- 严一投资基金管理集团签订融资代建项目 近日,严一投资基金管理集团签订融资代建项目——无极皮革后整循环

-

天天新消息丨龙芯中科控股股东拟增持500万-1000万元 看好公司长期投资价值 中国网科技7月19日讯(记者肖飞)昨日晚间,国产CPU第一股龙芯中科控

天天新消息丨龙芯中科控股股东拟增持500万-1000万元 看好公司长期投资价值 中国网科技7月19日讯(记者肖飞)昨日晚间,国产CPU第一股龙芯中科控 -

天天热资讯!龙芯中科领衔芯片自研“国家队”,为算力产业高质量发展培根铸魂 中国网科技7月21日讯 随着我国全面进入数字经济时代,算力正在像水

天天热资讯!龙芯中科领衔芯片自研“国家队”,为算力产业高质量发展培根铸魂 中国网科技7月21日讯 随着我国全面进入数字经济时代,算力正在像水 -

AI已悄然改变游戏研发运营全过程 国内厂商与生成式AI双向奔赴 中国网科技7月27日讯(记者 解绚)随着AI技术的不断发展和应用,其在

AI已悄然改变游戏研发运营全过程 国内厂商与生成式AI双向奔赴 中国网科技7月27日讯(记者 解绚)随着AI技术的不断发展和应用,其在 -

聚焦产品与技术转型升级 鲁台经贸合作空间大前景好|热点评 9月1日—4日,第27届鲁台经贸洽谈会在潍坊召开。会间开展了农业、文

聚焦产品与技术转型升级 鲁台经贸合作空间大前景好|热点评 9月1日—4日,第27届鲁台经贸洽谈会在潍坊召开。会间开展了农业、文 -

当前热门:驻马店市回族小学举行2023年秋季开学典礼 金秋九月,秋风送爽,在这个收获的季节,同学们的脸上都洋溢着喜悦的笑

当前热门:驻马店市回族小学举行2023年秋季开学典礼 金秋九月,秋风送爽,在这个收获的季节,同学们的脸上都洋溢着喜悦的笑 - 【世界新视野】龙芯中科绩后盘中大涨逾4% 服务器解决方案收入突破1亿元 中国网科技8月24日讯(记者 苏畅)国产CPU第一股龙芯中科(688047 SH)

-

全球关注:TCG激发文体消费升级,卡游携新品亮相DICE CON 2023 中国网科技8月31日讯(记者 解绚)近日,亚洲最大桌游展DICE CON 2

全球关注:TCG激发文体消费升级,卡游携新品亮相DICE CON 2023 中国网科技8月31日讯(记者 解绚)近日,亚洲最大桌游展DICE CON 2 -

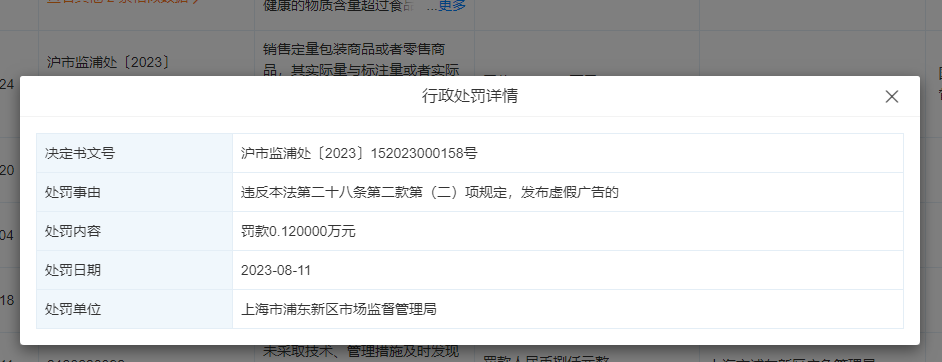

叮咚买菜因广告违法被罚:广告中称99%中国人都缺钙 中国网科技8月28日讯(记者 叶小源)天眼查App显示,近日,叮咚买菜

叮咚买菜因广告违法被罚:广告中称99%中国人都缺钙 中国网科技8月28日讯(记者 叶小源)天眼查App显示,近日,叮咚买菜 -

【世界独家】驻马店市第三十二小学举行“开学第一课”主题教育活动 开学伊始,为加强对未成年人养成教育,扣好人生第一粒扣子,驻马店市第

【世界独家】驻马店市第三十二小学举行“开学第一课”主题教育活动 开学伊始,为加强对未成年人养成教育,扣好人生第一粒扣子,驻马店市第 -

西平县蔡寨乡积极组织开展无偿献血活动|全球热头条 热血重铸生命,再现人间真情。为进一步推动无偿献血工作开展,弘扬新时

西平县蔡寨乡积极组织开展无偿献血活动|全球热头条 热血重铸生命,再现人间真情。为进一步推动无偿献血工作开展,弘扬新时 -

河南柘城:筑巢引凤促落户 家门口稳定就业促增收-全球要闻 河南省商丘市柘城县马集乡通过筑巢引凤,加快劳动密集型企业落户乡村,

河南柘城:筑巢引凤促落户 家门口稳定就业促增收-全球要闻 河南省商丘市柘城县马集乡通过筑巢引凤,加快劳动密集型企业落户乡村, -

驻马店市驿城区古城街道古城社区开展“99公益日”慈善宣传活动 为弘扬中华传统美德,助力慈善事业发展,积极响应古城街道腾讯99公益日

驻马店市驿城区古城街道古城社区开展“99公益日”慈善宣传活动 为弘扬中华传统美德,助力慈善事业发展,积极响应古城街道腾讯99公益日 - 河南柘城:筑巢引凤促落户 家门口稳定就业促增收|环球今日讯 河南省商丘市柘城县马集乡通过筑巢引凤,加快劳动密集型企业落户乡村,

-

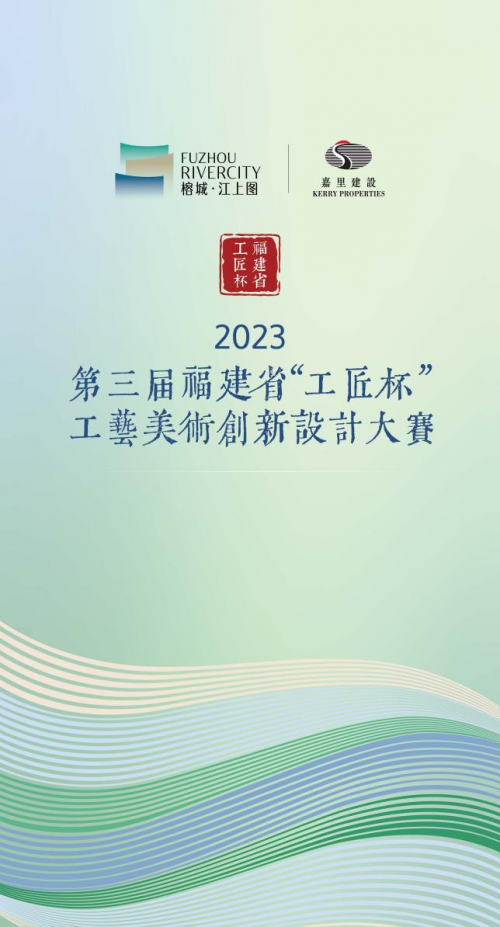

第三届福建省“工匠杯”工艺美术创新设计大赛在福州-榕城·江上图城市广场开幕 为扩大福建工艺品在国内外的影响力,激励全省工艺美术从业人员创新

第三届福建省“工匠杯”工艺美术创新设计大赛在福州-榕城·江上图城市广场开幕 为扩大福建工艺品在国内外的影响力,激励全省工艺美术从业人员创新 -

西平县专探小学召开2023秋季开学工作会 全球独家 新学期伊始,9月4日下午,西平县专探小学全体教师集中在学校会议室召开

西平县专探小学召开2023秋季开学工作会 全球独家 新学期伊始,9月4日下午,西平县专探小学全体教师集中在学校会议室召开 -

世界视点!驻马店市驿城区老街街道:贯彻五经普会议精神 扎实开展第二次工作推进会 为扎实开展好第五次全国经济普查工作,9月1日,驻马店市驿城区老街街道

世界视点!驻马店市驿城区老街街道:贯彻五经普会议精神 扎实开展第二次工作推进会 为扎实开展好第五次全国经济普查工作,9月1日,驻马店市驿城区老街街道 -

西平县盆尧陈庄小学开展中国人民抗日战争暨世界反法西斯战争胜利78周年纪念日主... 9月3日,是中国人民抗日战争暨世界反法西斯战争胜利78周年纪念日,为弘

西平县盆尧陈庄小学开展中国人民抗日战争暨世界反法西斯战争胜利78周年纪念日主... 9月3日,是中国人民抗日战争暨世界反法西斯战争胜利78周年纪念日,为弘 -

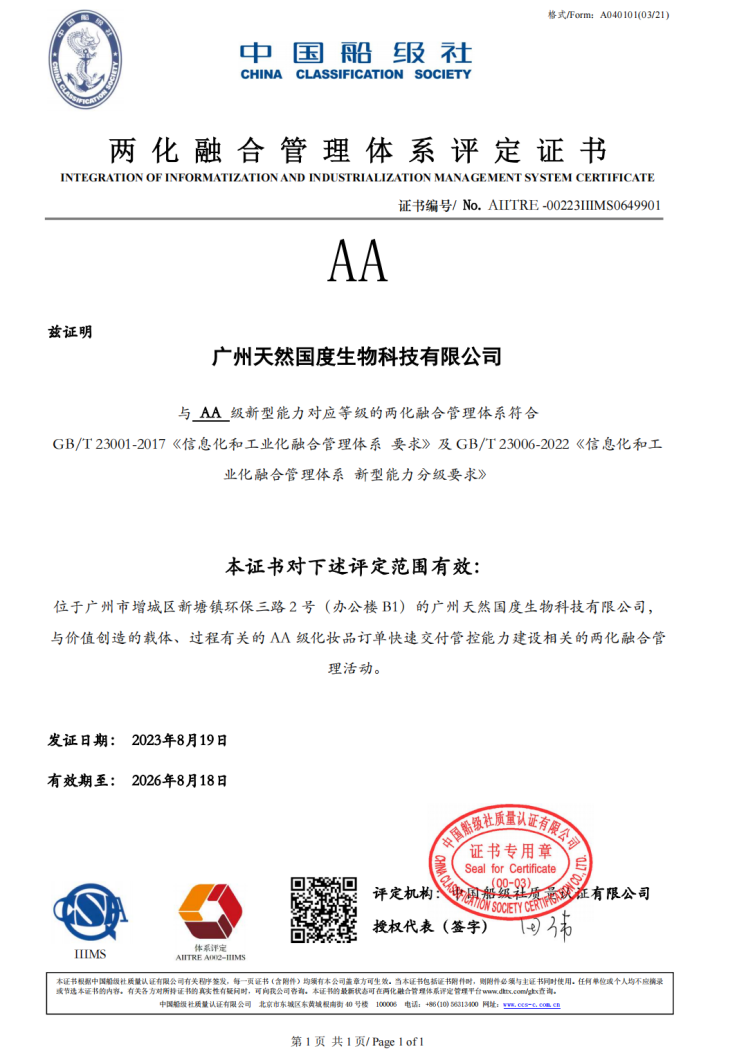

实力见证,袋鼠妈妈供应链中心荣获国家“两化融合管理体系AA认证” 近日,广东袋鼠妈妈集团供应链中心“广州天然国度生物科技有限公司

实力见证,袋鼠妈妈供应链中心荣获国家“两化融合管理体系AA认证” 近日,广东袋鼠妈妈集团供应链中心“广州天然国度生物科技有限公司 -

东西问|巴桑:《格萨尔》为何有“东方荷马史诗”之称? 中新社拉萨9月4日电 题:《格萨尔》为何有东方荷马史诗之称?——专

东西问|巴桑:《格萨尔》为何有“东方荷马史诗”之称? 中新社拉萨9月4日电 题:《格萨尔》为何有东方荷马史诗之称?——专 -

世界微动态丨东西问·名家坊丨丁立人:世界棋王的“矛盾与统一” 中新社阿斯塔纳9月4日电 题:丁立人:世界棋王的矛盾与统一中新社

世界微动态丨东西问·名家坊丨丁立人:世界棋王的“矛盾与统一” 中新社阿斯塔纳9月4日电 题:丁立人:世界棋王的矛盾与统一中新社 -

资讯:经济观察:云南探索产业转移新路径 中新网昆明9月4日电 题:经济观察:云南探索产业转移新路径中新网

资讯:经济观察:云南探索产业转移新路径 中新网昆明9月4日电 题:经济观察:云南探索产业转移新路径中新网 -

头条:金秋开学季 固始交警开启“护航之旅” 暑假结束,“神兽”归笼。固始交警多措并举全力护航开学季。为确保2023

头条:金秋开学季 固始交警开启“护航之旅” 暑假结束,“神兽”归笼。固始交警多措并举全力护航开学季。为确保2023 -

罗山县莽张派出所:上好“开学第一课”送法进校园 金秋九月开学季,少年学法正当时。为进一步加强青少年安全防范意识,营

罗山县莽张派出所:上好“开学第一课”送法进校园 金秋九月开学季,少年学法正当时。为进一步加强青少年安全防范意识,营 -

焦点讯息:【枫桥法庭创建】以学促干强本领 诉源治理提效能——泌阳法院基层法庭... 为扎实推进枫桥式人民法庭建设,切实发挥人民调解员在多元纠纷工作第一

焦点讯息:【枫桥法庭创建】以学促干强本领 诉源治理提效能——泌阳法院基层法庭... 为扎实推进枫桥式人民法庭建设,切实发挥人民调解员在多元纠纷工作第一 -

天天速讯:报告称中国工业科技呈现出产业链完整度高、科研研发能力跃升等四个特征 《报告》同时注意到,中国工业科技发展呈现一些发展趋势,包括科技

天天速讯:报告称中国工业科技呈现出产业链完整度高、科研研发能力跃升等四个特征 《报告》同时注意到,中国工业科技发展呈现一些发展趋势,包括科技 -

息县党建引领基层治理工作例会召开 9月4日上午,息县党建引领基层治理工作例会在会议中心召开。该县县委常

息县党建引领基层治理工作例会召开 9月4日上午,息县党建引领基层治理工作例会在会议中心召开。该县县委常 -

【全球快播报】驻马店开发区关王庙卫生院举行艾滋病职业暴露预防和处理培训会 为了进一步加强卫生院全体医务人员艾滋病防范意识,减少医源性感染,提

【全球快播报】驻马店开发区关王庙卫生院举行艾滋病职业暴露预防和处理培训会 为了进一步加强卫生院全体医务人员艾滋病防范意识,减少医源性感染,提 -

全球最资讯丨20人被授予“吉林好人·最美教师暨黄大年式好老师”称号 中新网长春9月4日电 (李丹)在第39个教师节来临之际,由吉林省委宣

全球最资讯丨20人被授予“吉林好人·最美教师暨黄大年式好老师”称号 中新网长春9月4日电 (李丹)在第39个教师节来临之际,由吉林省委宣 -

周琦周鹏李凯尔缺席杭州亚运会 中国男篮将再争亚洲冠军|环球快消息 中新社北京9月4日电 中国篮球协会4日公示参加杭州亚运会的中国男

周琦周鹏李凯尔缺席杭州亚运会 中国男篮将再争亚洲冠军|环球快消息 中新社北京9月4日电 中国篮球协会4日公示参加杭州亚运会的中国男 -

重点聚焦!南非代表团出席首届非洲气候峰会 中新社约翰内斯堡9月4日电 (记者 王曦)南非总统府4日通过官方网站

重点聚焦!南非代表团出席首届非洲气候峰会 中新社约翰内斯堡9月4日电 (记者 王曦)南非总统府4日通过官方网站 - 扎根都市多元群像 《骄阳伴我》呈演“充电式爱情” 中新网北京9月4日电 (记者 高凯)近日,由中央电视台、爱奇艺出品

-

2023年暑期中国全国演出超11万场 票房收入破百亿元 中新社北京9月4日电 (记者 应妮)记者4日从中国演出行业协会获悉,

2023年暑期中国全国演出超11万场 票房收入破百亿元 中新社北京9月4日电 (记者 应妮)记者4日从中国演出行业协会获悉, -

“‘至美尽善’——徐悲鸿的绘画艺术”展西宁开展 热点在线 图为书画爱好者在青海美术馆内观赏复刻的徐悲鸿作品《奔马》并进行

“‘至美尽善’——徐悲鸿的绘画艺术”展西宁开展 热点在线 图为书画爱好者在青海美术馆内观赏复刻的徐悲鸿作品《奔马》并进行 -

【全球速看料】8月全国期货市场成交量同比增长47.76% 成交额同比增长23.49% 中国网财经9月1日讯 中国期货业协会最新统计资料表明,以单边计算

【全球速看料】8月全国期货市场成交量同比增长47.76% 成交额同比增长23.49% 中国网财经9月1日讯 中国期货业协会最新统计资料表明,以单边计算 -

(经济观察)严打侵权假冒行为 市场监管如何打好“组合拳”? 中新社北京9月4日电 (记者 刘亮)如何有效打击侵权假冒行为?4日在

(经济观察)严打侵权假冒行为 市场监管如何打好“组合拳”? 中新社北京9月4日电 (记者 刘亮)如何有效打击侵权假冒行为?4日在 -

AI农校扶贫零售终端的上岗旅程 我是一台农校对接精准扶贫人工智能零售终端,出生于2018年3月,看到

AI农校扶贫零售终端的上岗旅程 我是一台农校对接精准扶贫人工智能零售终端,出生于2018年3月,看到 -

【世界新视野】存量首套房贷利率到底怎么调!攻略看这,权威的 中国人民银行、国家金融监督管理总局8月31日发布关于降低存量首套住

【世界新视野】存量首套房贷利率到底怎么调!攻略看这,权威的 中国人民银行、国家金融监督管理总局8月31日发布关于降低存量首套住 -

世界视讯!京津冀三地“六维协同” 推动口岸营商环境持续优化 中新网北京9月4日电(记者 吕少威)京津冀三地在机制、政策、监管、

世界视讯!京津冀三地“六维协同” 推动口岸营商环境持续优化 中新网北京9月4日电(记者 吕少威)京津冀三地在机制、政策、监管、 -

两岸媒体人探访广西钦州 感受城市历史与“新生” 中新社广西钦州9月4日电 题:两岸媒体人探访广西钦州 感受城市历

两岸媒体人探访广西钦州 感受城市历史与“新生” 中新社广西钦州9月4日电 题:两岸媒体人探访广西钦州 感受城市历 -

【新要闻】中粮集团亮相2023服贸会 携手全球伙伴助力粮食供应链可持续发展 9月2日,2023年中国国际服务贸易交易会(简称服贸会)在北京开幕。中

【新要闻】中粮集团亮相2023服贸会 携手全球伙伴助力粮食供应链可持续发展 9月2日,2023年中国国际服务贸易交易会(简称服贸会)在北京开幕。中 - 新赛季克利伯环球帆船赛在英国朴次茅斯起航|今日热闻 中新社伦敦9月4日电 当地时间9月3日,环球里程长达4万海里的克利伯

- 2023“景贤人才”大会 百融云创“带岗直播” 近日,北京市石景山区成功举办2023“景贤人才”大会,“景贤人才”

-

中消协发布中秋消费提示:拒绝过度包装月饼和“天价”月饼 天天新动态 随着中秋节临近,不少消费者已经开始选购月饼。中国消费者协会日前

中消协发布中秋消费提示:拒绝过度包装月饼和“天价”月饼 天天新动态 随着中秋节临近,不少消费者已经开始选购月饼。中国消费者协会日前 -

科翔股份副总程剑违规减持 2020年上市三募资共17.1亿 当前时讯 中国经济网北京9月4日讯 证监会广东监管局网站日前公布的《关于对

科翔股份副总程剑违规减持 2020年上市三募资共17.1亿 当前时讯 中国经济网北京9月4日讯 证监会广东监管局网站日前公布的《关于对 -

白酒概念板块涨2.97% 金徽酒涨10.02%居首 中国经济网北京9月4日讯今日,白酒概念板块整体涨幅2 97%,其中47只

白酒概念板块涨2.97% 金徽酒涨10.02%居首 中国经济网北京9月4日讯今日,白酒概念板块整体涨幅2 97%,其中47只 -

破发股德必集团上半年净利降86% 上市即巅峰募6.94亿 中国经济网北京9月4日讯德必集团(300947 SZ)近日披露的2023年半年度

破发股德必集团上半年净利降86% 上市即巅峰募6.94亿 中国经济网北京9月4日讯德必集团(300947 SZ)近日披露的2023年半年度 -

桂海潮、景海鹏、朱杨柱……开学第一课的关键三句话 又到一年一度的开学季。9月1日晚,2023年《开学第一课》如约播出。

桂海潮、景海鹏、朱杨柱……开学第一课的关键三句话 又到一年一度的开学季。9月1日晚,2023年《开学第一课》如约播出。 -

即时:扣好人生第一粒扣子:开学第一课,开讲! 少年有志,国家有望。又到一年开学季。开学第一课,各地各校结合自

即时:扣好人生第一粒扣子:开学第一课,开讲! 少年有志,国家有望。又到一年开学季。开学第一课,各地各校结合自

热门资讯

- AI已悄然改变游戏研发运营全过程 国内厂商与生成式AI双向奔赴 中国网科技7月27日讯(记者 解绚)...

- 第三届福建省“工匠杯”工艺美术创新设计大赛在福州-榕城·江上图城市广场开幕 为扩大福建工艺品在国内外的影响力...

- 实力见证,袋鼠妈妈供应链中心荣获国家“两化融合管理体系AA认证” 近日,广东袋鼠妈妈集团供应链中心...

- AI农校扶贫零售终端的上岗旅程 我是一台农校对接精准扶贫人工智能...

观察

图片新闻

- 天天新消息丨龙芯中科控股股东拟增持500万-1000万元 看好公司长期投资价值 中国网科技7月19日讯(记者肖飞)昨...

- 重点聚焦!南非代表团出席首届非洲气候峰会 中新社约翰内斯堡9月4日电 (记者...

-

每日热门:一揽子政策发力 楼市回暖期待“金九银十” 近期一揽子政策发力,促进楼市企稳...

每日热门:一揽子政策发力 楼市回暖期待“金九银十” 近期一揽子政策发力,促进楼市企稳... -

中信银行合肥分行:搭建智慧校园专区,上线“慧缴付”平台|世界时讯 一直以来,中信银行合肥分行积极响...

中信银行合肥分行:搭建智慧校园专区,上线“慧缴付”平台|世界时讯 一直以来,中信银行合肥分行积极响...

精彩新闻

-

环球时讯:9月4日国内原油期货涨2.48% 中国经济网北京9月4日讯 今日,上...

环球时讯:9月4日国内原油期货涨2.48% 中国经济网北京9月4日讯 今日,上... -

口子酒业:砥砺前行不忘初心 回馈社会彰显担当_天天热点评 作为安徽省淮北市的靓丽名片,口子...

口子酒业:砥砺前行不忘初心 回馈社会彰显担当_天天热点评 作为安徽省淮北市的靓丽名片,口子... -

世界观热点:灿勤科技收监管工作函 募投延期2021年上市募10.5亿 中国经济网北京9月4日讯 上交所网...

世界观热点:灿勤科技收监管工作函 募投延期2021年上市募10.5亿 中国经济网北京9月4日讯 上交所网... -

世界新消息丨纳微科技上半年净利降8成 拟发可转债2021上市已2募资 中国经济网北京9月4日讯纳微科技(6...

世界新消息丨纳微科技上半年净利降8成 拟发可转债2021上市已2募资 中国经济网北京9月4日讯纳微科技(6... -

拓维信息涨停 机构净卖出6872万元|独家 中国经济网北京9月4日讯拓维信息(0...

拓维信息涨停 机构净卖出6872万元|独家 中国经济网北京9月4日讯拓维信息(0... -

Nullmax纽劢获评自动驾驶百强企业,技术领航赋能增势 8月24日,“闪耀中国·2023ICVS中...

Nullmax纽劢获评自动驾驶百强企业,技术领航赋能增势 8月24日,“闪耀中国·2023ICVS中... -

并购市场进入新篇章,联储证券助推A股前行 不平凡的2022年,由于地缘政治危机...

并购市场进入新篇章,联储证券助推A股前行 不平凡的2022年,由于地缘政治危机... -

争光股份跌3.55% 2021年上市超募7.2亿国信证券保荐 中国经济网北京9月4日讯争光股份(3...

争光股份跌3.55% 2021年上市超募7.2亿国信证券保荐 中国经济网北京9月4日讯争光股份(3... -

ChatGPT概念板块涨1.28% 软通动力涨16.6%居首-环球快讯 中国经济网北京9月4日讯今日,Chat...

ChatGPT概念板块涨1.28% 软通动力涨16.6%居首-环球快讯 中国经济网北京9月4日讯今日,Chat... -

嘉和美康跌3.85% IPO超募5亿经营现金流连负6年半-即时 中国经济网北京9月4日讯嘉和美康(6...

嘉和美康跌3.85% IPO超募5亿经营现金流连负6年半-即时 中国经济网北京9月4日讯嘉和美康(6... -

上海三部门联合发文:进一步推动“沪家保”试点工作 8月31日,国家金融监督管理总局上...

上海三部门联合发文:进一步推动“沪家保”试点工作 8月31日,国家金融监督管理总局上... -

贝壳港股涨19.43%-环球即时 中国经济网北京9月4日讯 贝壳(024...

贝壳港股涨19.43%-环球即时 中国经济网北京9月4日讯 贝壳(024... -

美图公司港股涨12.91% 中国经济网北京9月4日讯 美图公司...

美图公司港股涨12.91% 中国经济网北京9月4日讯 美图公司... -

快消息!冰轮环境跌9.78% 周末华安证券申银万国刚喊买入 中国经济网北京9月4日讯 冰轮环境...

快消息!冰轮环境跌9.78% 周末华安证券申银万国刚喊买入 中国经济网北京9月4日讯 冰轮环境... -

8月份混基涨幅冠军:信澳聚优智选混合涨5.5% 中国经济网北京9月4日讯 今年8月...

8月份混基涨幅冠军:信澳聚优智选混合涨5.5% 中国经济网北京9月4日讯 今年8月... -

世界今头条!政策面利好不断 A股港股携手走强 9月4日,A股市场全线上涨,上证指...

世界今头条!政策面利好不断 A股港股携手走强 9月4日,A股市场全线上涨,上证指... -

每日看点!年内ETF总规模增加逾2100亿元 目前超百只产品待审批 Wind资讯数据显示,截至9月4日,今...

每日看点!年内ETF总规模增加逾2100亿元 目前超百只产品待审批 Wind资讯数据显示,截至9月4日,今... - 每日热门:一揽子政策发力 楼市回暖期待“金九银十” 近期一揽子政策发力,促进楼市企稳...

-

蒋万安回顾上海行:最重要的是双城相互学习、造福市民 中新社台北9月4日电 (记者 刘舒...

蒋万安回顾上海行:最重要的是双城相互学习、造福市民 中新社台北9月4日电 (记者 刘舒... -

天天热头条丨国产新能源车首次批量经陆路口岸出口缅甸 中新网瑞丽9月4日电 (赵吕媛 颜...

天天热头条丨国产新能源车首次批量经陆路口岸出口缅甸 中新网瑞丽9月4日电 (赵吕媛 颜... -

如何为智能网联新能源汽车产业培育专业人才?业界代表重庆展开讨论|环球简讯 中新网重庆9月4日电 (记者 周毅)...

如何为智能网联新能源汽车产业培育专业人才?业界代表重庆展开讨论|环球简讯 中新网重庆9月4日电 (记者 周毅)... -

食品加工制造板块涨1.32% 宝立食品涨10%居首 中国经济网北京9月4日讯 今日,食...

食品加工制造板块涨1.32% 宝立食品涨10%居首 中国经济网北京9月4日讯 今日,食... -

世界热推荐:券商服务中小微企业成果斐然 从2021年11月开市至今,北京证券交...

世界热推荐:券商服务中小微企业成果斐然 从2021年11月开市至今,北京证券交... -

世界报道:楼市重磅政策频出 房企迎利好 近日,一线城市相继出台认房不认贷...

世界报道:楼市重磅政策频出 房企迎利好 近日,一线城市相继出台认房不认贷... -

天天热资讯!全力打造服务创新型中小企业主阵地的行动纲领 ——评《关于高质量建... 湖南大学金融与统计学院教授、首都...

天天热资讯!全力打造服务创新型中小企业主阵地的行动纲领 ——评《关于高质量建... 湖南大学金融与统计学院教授、首都... - 每日精选:酒店业上市公司中报业绩普遍向好 龙头企业加速品牌升级 受益于旅游市场复苏,上半年酒店业...

-

电子产业链全球化升级 多家公司积极海外投资建厂 不少国内电子产业链公司的全球化布...

电子产业链全球化升级 多家公司积极海外投资建厂 不少国内电子产业链公司的全球化布... -

海南离岛免税新规落地5个月 “即购即提”购物金额超14亿元 记者从海口海关获悉,海南离岛免税...

海南离岛免税新规落地5个月 “即购即提”购物金额超14亿元 记者从海口海关获悉,海南离岛免税... -

生猪期货渐成经营风向标 “保险+期货”赋能生猪产业 专家认为,期货本身只是一个工具,...

生猪期货渐成经营风向标 “保险+期货”赋能生猪产业 专家认为,期货本身只是一个工具,... -

罗山县老干部旅游集散中心揭牌仪式举行 每日聚焦 日前,罗山县委组织部、县委老干部...

罗山县老干部旅游集散中心揭牌仪式举行 每日聚焦 日前,罗山县委组织部、县委老干部... -

量化交易监管加强 促进行业规范健康发展 近年来,我国量化交易快速发展,已...

量化交易监管加强 促进行业规范健康发展 近年来,我国量化交易快速发展,已... -

信阳市平桥区:新农人养殖梅花鹿 走出特色产业示范路 环球今日报 乡村要振兴,产业是关键。信阳市平...

信阳市平桥区:新农人养殖梅花鹿 走出特色产业示范路 环球今日报 乡村要振兴,产业是关键。信阳市平... -

一带一路·零距离丨一所中国大学的以色列情缘 新华社北京 耶路撒冷9月4日电 题...

一带一路·零距离丨一所中国大学的以色列情缘 新华社北京 耶路撒冷9月4日电 题... -

当前聚焦:“秀才”被封 互联网收割老年人必须严查 9月2日,有中老年女性收割机之称、...

当前聚焦:“秀才”被封 互联网收割老年人必须严查 9月2日,有中老年女性收割机之称、... - 全球热文:首批信创类指数产品发售 信创指数ETF今日首发 随着数字经济的快速发展,以及人工...

- 聚焦绿色低碳出行,登途集团亮相2023服贸会第二届亚洲碳中和产业发展论坛 9月2日,为深入贯彻落实党中央国务...

-

当前热点-主题基金最多赚110% 公募看好“一带一路”投资机遇 来源:中国基金报今年是共建一带一...

当前热点-主题基金最多赚110% 公募看好“一带一路”投资机遇 来源:中国基金报今年是共建一带一... -

【独家】困在规模里的基金经理 来源:上海证券报 作者:陆海晴多...

【独家】困在规模里的基金经理 来源:上海证券报 作者:陆海晴多... -

传诚美好 | @南阳,绿都物业又双叒叕获奖了!_全球看热讯 2023年8月22日,在红色物业的荣誉...

传诚美好 | @南阳,绿都物业又双叒叕获奖了!_全球看热讯 2023年8月22日,在红色物业的荣誉... -

信托共创普惠金融——中诚信托|世界快资讯 编者按:2013年11月,发展普惠金融...

信托共创普惠金融——中诚信托|世界快资讯 编者按:2013年11月,发展普惠金融... -

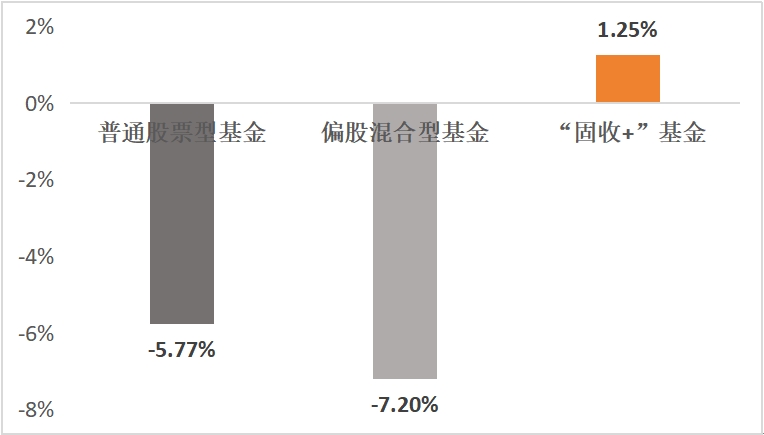

天天热讯:年内正收益!这类基金又火了 来源:天弘基金在市场持续震荡之际...

天天热讯:年内正收益!这类基金又火了 来源:天弘基金在市场持续震荡之际... -

农银汇理基金廖凌:行业个股双重筛选 驱动组合稳健成长 均衡与稳健,是波动市场下基金公司...

农银汇理基金廖凌:行业个股双重筛选 驱动组合稳健成长 均衡与稳健,是波动市场下基金公司... -

【全球报资讯】酱酒第二股“港股通”今日生效,南下资金迎来新选择 当港股市场还在寻找促进流动性解决...

【全球报资讯】酱酒第二股“港股通”今日生效,南下资金迎来新选择 当港股市场还在寻找促进流动性解决... -

天天快资讯:避免娱乐化和诱导性宣传 基金投教有了新指引 来源:证券时报网 作者:赵梦桥近...

天天快资讯:避免娱乐化和诱导性宣传 基金投教有了新指引 来源:证券时报网 作者:赵梦桥近... -

国家金融监督管理总局天津监管局指导信托公司发挥信托制度优势 助力房地产风险化解 来源:国家金融监督管理总局中国网...

国家金融监督管理总局天津监管局指导信托公司发挥信托制度优势 助力房地产风险化解 来源:国家金融监督管理总局中国网... - 持仓个股骤增百余只 基金“指数化”主动投资大行其道 公募基金2023年中期报告悉数完成披...

-

今日视点:公募看量化投资:并非稳赚不赔 加强监管正当其时 来源:证券时报近期,被贴上砸盘元...

今日视点:公募看量化投资:并非稳赚不赔 加强监管正当其时 来源:证券时报近期,被贴上砸盘元... -

今日观点!行情反复不改“看多初心” 多家私募开启“左侧”布局 受政策面激励因素影响,上周A股市...

今日观点!行情反复不改“看多初心” 多家私募开启“左侧”布局 受政策面激励因素影响,上周A股市... - 中信银行合肥分行:搭建智慧校园专区,上线“慧缴付”平台|世界时讯 一直以来,中信银行合肥分行积极响...

-

新希望食品上半年晒单:小酥肉卖出6.4亿,肥肠销量超去年全年_焦点速读 8月30日晚间,新希望(SZ 000876)...

新希望食品上半年晒单:小酥肉卖出6.4亿,肥肠销量超去年全年_焦点速读 8月30日晚间,新希望(SZ 000876)...