当前热文:2022Q3:互联网企业整合面积,望京、中关村、上地空置率上升

2022年9月27日,高力国际华北第三季度发布会在北辰中心举行,对2022年三季度华北区商业地产的各业务板块表现进行了回顾,并对四季度做出展望。

高力国际数据显示,进入三季度,中国经济复苏向上的趋势基本确立,随着央行积极表态支持宏观杠杆率上升,宽信用将持续助力经济复苏。在这样的宏观经济环境下,北京办公楼市场也如期出现复苏态势,但市场需求动力仍待提升。

数据显示,2022年第三季度,北京甲级写字楼市场净吸纳量恢复至-6400平方米,需求强度相较二季度出现了明显改善。

【资料图】

【资料图】

甲级写字楼全市场空置率维持在16.4%的水平,净有效租金稳定在336.8元/月/平米。在核心子市场方面,除了受益于大宗租赁成交的东城商务区和高性价比的丽泽商务区出现比较积极的去化,其他子市场空置率均呈现不同程度的上升。

乙级写字楼市场表现与二季度基本持平,净吸纳量为-6.1万平米,空置率为14.3%,净有效租金为227.9元/月/平米。

产业园市场方面,受到企业退租的影响,净吸纳量为-4.9万平方米,空置率为15.5%, 净有效租金为128.3元/月/平米。

高力国际指出,无论是写字楼市场还是产业园市场,目前都受到互联网头部企业进行面积整合的影响。

其中,传统的互联网产业聚集区目前是受影响最大的子市场,主要集中在北部市场,包括望京和中关村的写字楼市场以及上地的产业园市场。据不完全统计,在今年前三季度,仅这三个区域新增的可租赁办公空间就至少超过35万平方米,其中望京写字楼市场新增17万平方米,上地区域超过13万平方米,中关村写字楼市场新增超过6万平米。

高力国际预计,未来的一年间,北部的甲级写字楼市场有近40万平米的新项目入市,上地和北清路的产业园市场将迎来供应高峰,总体量或将超过100万平方米。由此可见,互联网头部企业的面积整合预计将会持续影响2023年的望京、中关村和上地市场。

高力国际华北区董事总经理严区海认为,北京商业地产市场已经进入3-5年的去化周期,需求侧强度将决定未来市场走势。

多种因素的共同作用下,新周期下的办公楼市场已经出现了新的产业变化,互联网科技行业进入转型期,主力租户行业的需求调整将大幅增加未来市场的不确定性。就互联网科技企业而言,整体政策环境已经进入常态化监管阶段,自身行业的流量红利消失,头部平台已经将注重新增用户转变为重视存量用户的留存,客户留存率和客单价的增长已经成为更重要的经营指标。

随着自身经营压力增加,收入增速放缓,就算没有行业监管政策的出台,互联网企业也已经走到了要直面转型的重要时刻。

“当头部企业开始进行调整,而后续的企业生力军还不足以支撑经济和行业发展的时候,就会形成行业发展的空档期,这个时期也是办公楼市场发展环境的复杂性、严峻性和不确定性逐渐上升的时期。”

严区海指出,短期内,“降本增效”是需求侧的主旋律,因此高力国际维持“中性偏空”的市场判断,但依然对中长期的市场发展保持审慎乐观,依然维持以新经济需求为主的去化周期的中长期市场判断。

- 当前热文:2022Q3:互联网企业整合面积,望京、中关村、上地空置率上升 2022年9月27日,高力国际华北第三季度发布会在北辰中心举行,对2022年三季度华北区商业地产的各业务板块表现进行了回顾,并对四季度做出展望。

-

【环球新要闻】海翔药业总部研究院落户台州 总投资3亿元 海翔药业发布公告称,公司已召开第六届董事会第二十二次会议,会议审议通过了《关于投建总部研究院的议案》,将在台州市椒江区投资建设...

【环球新要闻】海翔药业总部研究院落户台州 总投资3亿元 海翔药业发布公告称,公司已召开第六届董事会第二十二次会议,会议审议通过了《关于投建总部研究院的议案》,将在台州市椒江区投资建设... -

【环球新要闻】中国新能源汽车的“出埃及记” 一直以来,中国汽车成功出海是自主品牌心中的一个梦想。从2001年加入世贸开始,“走出去”就成为了各大车企前赴后继的必由之路。2001年...

【环球新要闻】中国新能源汽车的“出埃及记” 一直以来,中国汽车成功出海是自主品牌心中的一个梦想。从2001年加入世贸开始,“走出去”就成为了各大车企前赴后继的必由之路。2001年... -

今日热闻!选址已定!“生物界的腾讯”全球总部落户深圳这里 日前,深圳华大基因股份有限公司(以下简称“华大基因”)发布公告称,公司与深圳华大基因科技有限公司、深圳华大智造控股有限公司、深...

今日热闻!选址已定!“生物界的腾讯”全球总部落户深圳这里 日前,深圳华大基因股份有限公司(以下简称“华大基因”)发布公告称,公司与深圳华大基因科技有限公司、深圳华大智造控股有限公司、深... -

世界速读:动力电池企业掀“出海”潮,欧洲是热门选址地 随着新能源竞争愈发激烈,越来越多车企积极布局动力电池领域。宝马集团日前透露,将于2025年起,在“NEUEKLASSE新世代”车型中使用圆柱...

世界速读:动力电池企业掀“出海”潮,欧洲是热门选址地 随着新能源竞争愈发激烈,越来越多车企积极布局动力电池领域。宝马集团日前透露,将于2025年起,在“NEUEKLASSE新世代”车型中使用圆柱... -

环球热讯:硬核!深圳南山迎来第200家上市公司 腾讯、大疆等巨头扎堆于此…何以创... 除了荔枝,深圳市南山区的特产还有上市公司!9月26日,一博科技(301366)在深交所创业板敲钟上市,不仅为电子信息板块添了一枚新军,同时也成

环球热讯:硬核!深圳南山迎来第200家上市公司 腾讯、大疆等巨头扎堆于此…何以创... 除了荔枝,深圳市南山区的特产还有上市公司!9月26日,一博科技(301366)在深交所创业板敲钟上市,不仅为电子信息板块添了一枚新军,同时也成

-

报道:江苏推介四条“最美农村路”自驾线路 央广网南京9月27日消息(见习记者庄滨滨)在9月27日举行的2022年国庆假期公众出行服务新闻发布会上,江苏省交通运输厅相关负责人现场推介了四

报道:江苏推介四条“最美农村路”自驾线路 央广网南京9月27日消息(见习记者庄滨滨)在9月27日举行的2022年国庆假期公众出行服务新闻发布会上,江苏省交通运输厅相关负责人现场推介了四 - 【环球新要闻】中国新能源汽车的“出埃及记” 一直以来,中国汽车成功出海是自主品牌心中的一个梦想。从2001年加入世贸开始,“走出去”就成为了各大车企前赴后继的必由之路。2001年...

-

全球今热点:小米充电宝 5000mAh 口红版发布:额定容量 2700mAh,129 元

IT之家9月27日消息,在今日下午的小米Civi2新品发布会上,小米推出了多款配件产品,小米充电宝5000mAh口红版售价129元,已正式

全球今热点:小米充电宝 5000mAh 口红版发布:额定容量 2700mAh,129 元

IT之家9月27日消息,在今日下午的小米Civi2新品发布会上,小米推出了多款配件产品,小米充电宝5000mAh口红版售价129元,已正式 -

天天看点:字节跳动 VR 一体机 Pico 4 今晚国行发布:1200 ppi,90Hz

IT之家9月27日消息,日前,字节跳动旗下VR品牌Pico举办全球发布会,发布了Pico4VR头显,在欧洲的起售价为429欧元(约

天天看点:字节跳动 VR 一体机 Pico 4 今晚国行发布:1200 ppi,90Hz

IT之家9月27日消息,日前,字节跳动旗下VR品牌Pico举办全球发布会,发布了Pico4VR头显,在欧洲的起售价为429欧元(约 -

每日观察!《全真互联白皮书》:全真互联加速数实融合 预计2040年实现全面应用 “比真实世界更真实”,网络会议间,多人探讨问题时,文稿的协作也同步进行;手术室里,神经外科导航系统能够精准定位隐藏在脑组织中的...

每日观察!《全真互联白皮书》:全真互联加速数实融合 预计2040年实现全面应用 “比真实世界更真实”,网络会议间,多人探讨问题时,文稿的协作也同步进行;手术室里,神经外科导航系统能够精准定位隐藏在脑组织中的... - 当前热文:2022Q3:互联网企业整合面积,望京、中关村、上地空置率上升 2022年9月27日,高力国际华北第三季度发布会在北辰中心举行,对2022年三季度华北区商业地产的各业务板块表现进行了回顾,并对四季度做出展望。

- 【环球新要闻】海翔药业总部研究院落户台州 总投资3亿元 海翔药业发布公告称,公司已召开第六届董事会第二十二次会议,会议审议通过了《关于投建总部研究院的议案》,将在台州市椒江区投资建设...

-

当前资讯!吉利手机关联公司申请“吉魅星”“魅星吉”“星吉魅”等商标

IT之家9月27日消息,近日,吉利手机关联公司湖北元时代科技有限公司申请注册“吉魅星”“魅星吉”“星吉魅”“吉族”“纪族”多个商标,...

当前资讯!吉利手机关联公司申请“吉魅星”“魅星吉”“星吉魅”等商标

IT之家9月27日消息,近日,吉利手机关联公司湖北元时代科技有限公司申请注册“吉魅星”“魅星吉”“星吉魅”“吉族”“纪族”多个商标,... -

环球快看:英特尔 i9-13900HK/i7-13700H 移动处理器首次曝光

IT之家9月27日消息,英特尔13代酷睿移动处理器的两款高端型号i9-13900HK i7-13700H现已出现在了Geekbench平

环球快看:英特尔 i9-13900HK/i7-13700H 移动处理器首次曝光

IT之家9月27日消息,英特尔13代酷睿移动处理器的两款高端型号i9-13900HK i7-13700H现已出现在了Geekbench平 -

天天要闻:农行重庆分行推出“结算e贷”助力小微企业发展 “从没贷过款,这笔订单挺急,缺点资金,是农行贷款救了急。”重庆康利来医疗器械有限公司负责人高兴地说。近日,农行重庆分行推出了线...

天天要闻:农行重庆分行推出“结算e贷”助力小微企业发展 “从没贷过款,这笔订单挺急,缺点资金,是农行贷款救了急。”重庆康利来医疗器械有限公司负责人高兴地说。近日,农行重庆分行推出了线... - 【聚看点】秋冬季森林防火作出新部署 9月21日,省林业局召开全省林业系统秋冬季森林防火暨安全生产工作电视电话会议,安排部署秋冬季全省森林防火工作。今年以来,我省克服极...

-

天天播报:安徽首个数字版权品交易业务在安徽文交所正式启动 2022年9月26日,安徽首个数字版权品交易平台“皖字号权证”正式上线。“皖字号权证”是安徽文交所针对数字版权品交易研发的专业化平台,...

天天播报:安徽首个数字版权品交易业务在安徽文交所正式启动 2022年9月26日,安徽首个数字版权品交易平台“皖字号权证”正式上线。“皖字号权证”是安徽文交所针对数字版权品交易研发的专业化平台,... -

环球快资讯丨三星玄龙骑士 Ark 电竞显示器上架京东:55 英寸 4K 165Hz

IT之家9月27日消息,本月初,三星海外发布的玄龙骑士Ark电竞显示器在三星中国官网上架。现在,这款显示器已经上架京东,55英寸4K165Hz

环球快资讯丨三星玄龙骑士 Ark 电竞显示器上架京东:55 英寸 4K 165Hz

IT之家9月27日消息,本月初,三星海外发布的玄龙骑士Ark电竞显示器在三星中国官网上架。现在,这款显示器已经上架京东,55英寸4K165Hz -

当前资讯!藉怎么组词造句 藉如何组词造句 1、藉[jí]组词:碧藉藉[bìjíjí]形容绿草杂乱的样子。披披藉藉[pīpījíjí]纷纭混乱貌。满院狼藉[mǎnyuànlángjí]形容院子里像狼窝里

当前资讯!藉怎么组词造句 藉如何组词造句 1、藉[jí]组词:碧藉藉[bìjíjí]形容绿草杂乱的样子。披披藉藉[pīpījíjí]纷纭混乱貌。满院狼藉[mǎnyuànlángjí]形容院子里像狼窝里 -

每一面,皆赢面!“新时代全优家轿”艾瑞泽8惊喜上市,宠粉价10.89万元起 金秋正盛硕果累累,技术奇瑞再铸精品。9月26日,艾瑞泽8上市发布会在杭州运河文化发布中心圆满举行,奇瑞品牌全球代言人杨紫亲临现场力挺新

每一面,皆赢面!“新时代全优家轿”艾瑞泽8惊喜上市,宠粉价10.89万元起 金秋正盛硕果累累,技术奇瑞再铸精品。9月26日,艾瑞泽8上市发布会在杭州运河文化发布中心圆满举行,奇瑞品牌全球代言人杨紫亲临现场力挺新 -

资讯:新鲜的鸡怎样做好吃 新鲜的鸡做法 1、准备三黄鸡1只,仔姜1大块,红绿小尖椒若干,蒜适量,切成薄片,辣酱2勺,其他调味料:料酒2勺,酱油2勺,蚝油少许,鸡精少许。2、三黄鸡一

资讯:新鲜的鸡怎样做好吃 新鲜的鸡做法 1、准备三黄鸡1只,仔姜1大块,红绿小尖椒若干,蒜适量,切成薄片,辣酱2勺,其他调味料:料酒2勺,酱油2勺,蚝油少许,鸡精少许。2、三黄鸡一 -

世界微速讯:有攀比心理怎么办 如何才能避免与别人攀比的心理 1、多看到自己的闪光点,每个人都是独一无二的,都有自己的闪光点,要学会发现自己的闪光点。当你看到自己的闪光点你就能够更加的对自己...

世界微速讯:有攀比心理怎么办 如何才能避免与别人攀比的心理 1、多看到自己的闪光点,每个人都是独一无二的,都有自己的闪光点,要学会发现自己的闪光点。当你看到自己的闪光点你就能够更加的对自己... -

全球快播:娃儿在学校打架家长应该怎么处理 娃儿在学校打架家长应该如何处理 1、家长务必要冷静,心态要平和。2、孩子学校打架回家家长发现后的处理,家长务必要冷静,心态要平和。以教育为主,对孩子要给予充分的...

全球快播:娃儿在学校打架家长应该怎么处理 娃儿在学校打架家长应该如何处理 1、家长务必要冷静,心态要平和。2、孩子学校打架回家家长发现后的处理,家长务必要冷静,心态要平和。以教育为主,对孩子要给予充分的... -

解析青少年发展趋势,《创业中国人》引燃时代新未来! 少年儿童是祖国的未来,是明天的希望。每一个少年儿童健康全面的发展,都是新时代的要求。2022年9月9日晚21:30 安徽卫视《创业中国

解析青少年发展趋势,《创业中国人》引燃时代新未来! 少年儿童是祖国的未来,是明天的希望。每一个少年儿童健康全面的发展,都是新时代的要求。2022年9月9日晚21:30 安徽卫视《创业中国 - 天天速讯:孩子写作业的重要性和必要性 孩子写作业有什么重要性和必要性 1、作业不仅可以帮助孩子巩固和吸收课堂学习的知识,还可以帮助孩子把学到的知识更好地运用在实际情境当中。作业不但能锻炼孩子分析问题...

-

“选矿宝”确保原矿回收率稳定在90%以上,成矿厂利器 在全球经济中,矿产扮演着极为重要的角色,绝大部分的能源、工业原料以及农业生产资料都来自于矿产资源,这也是一直以来矿产行业都发展较为

“选矿宝”确保原矿回收率稳定在90%以上,成矿厂利器 在全球经济中,矿产扮演着极为重要的角色,绝大部分的能源、工业原料以及农业生产资料都来自于矿产资源,这也是一直以来矿产行业都发展较为 -

前列腺炎的危害不可忽视,要及时用前列康等药物进行治疗 在现在快节奏高强度的生活中,有相当一部分男性是前列腺炎患者。他们中有些患者是因为急性前列腺炎时期没有引起重视得不到有效及时的治疗,

前列腺炎的危害不可忽视,要及时用前列康等药物进行治疗 在现在快节奏高强度的生活中,有相当一部分男性是前列腺炎患者。他们中有些患者是因为急性前列腺炎时期没有引起重视得不到有效及时的治疗, -

阿克苏诺贝尔在华最大物流基地将于明年启用 阿克苏诺贝尔在华最大物流基地将于明年启用,强化仓储及物流能力 助力装饰漆业务发展近日,阿克苏诺贝尔宣布其位于上海松江的装饰漆华东物

阿克苏诺贝尔在华最大物流基地将于明年启用 阿克苏诺贝尔在华最大物流基地将于明年启用,强化仓储及物流能力 助力装饰漆业务发展近日,阿克苏诺贝尔宣布其位于上海松江的装饰漆华东物 -

建行信用卡年费是多少 建行信用卡还不起了可以协商吗? 建行信用卡年费是多少?不同级别建行信用卡的年费收取标准是不同的,无法一一列举但也不能一概而论。如果用户想知道自己的信用卡的年费,可

建行信用卡年费是多少 建行信用卡还不起了可以协商吗? 建行信用卡年费是多少?不同级别建行信用卡的年费收取标准是不同的,无法一一列举但也不能一概而论。如果用户想知道自己的信用卡的年费,可 -

存折密码忘了怎么办 存折上的钱可以转账吗? 存折密码忘了怎么办存折密码忘了后,可以按照下列流程办理手续:1、携带本人有效身份证和存折到银行网点;2、在柜台上办理密码挂失;3、正式

存折密码忘了怎么办 存折上的钱可以转账吗? 存折密码忘了怎么办存折密码忘了后,可以按照下列流程办理手续:1、携带本人有效身份证和存折到银行网点;2、在柜台上办理密码挂失;3、正式 -

借记卡和信用卡的区别 借记卡有必要注销吗? 借记卡和信用卡的区别1 信用卡是(消费信贷产品)先消费后还款,借记卡是先存款后使用;2 信用卡可以透支,借记卡不可以透支;3 信用卡有循环信

借记卡和信用卡的区别 借记卡有必要注销吗? 借记卡和信用卡的区别1 信用卡是(消费信贷产品)先消费后还款,借记卡是先存款后使用;2 信用卡可以透支,借记卡不可以透支;3 信用卡有循环信 -

微众银行如何贷款 微众银行企业贷款靠谱吗? 微众银行如何贷款?微众银行贷款有微车贷、微业贷和微粒贷三种产品,具体流程如下:1 微车贷贷款流程:手机下载并打开优信二手车APP,注册后

微众银行如何贷款 微众银行企业贷款靠谱吗? 微众银行如何贷款?微众银行贷款有微车贷、微业贷和微粒贷三种产品,具体流程如下:1 微车贷贷款流程:手机下载并打开优信二手车APP,注册后 -

民生银行信用卡年费怎么减免 民生出了年费怎么补救? 民生银行信用卡年费减免方法:1、民生银行办理的金卡和普卡:2个月内刷1笔免首年年费,当年刷卡消费满5笔或1笔外币交易,可免除次年年费。2

民生银行信用卡年费怎么减免 民生出了年费怎么补救? 民生银行信用卡年费减免方法:1、民生银行办理的金卡和普卡:2个月内刷1笔免首年年费,当年刷卡消费满5笔或1笔外币交易,可免除次年年费。2 -

取消开机密码的方法有什么 win10怎么把开机密码取消掉? 取消电脑开机密码1、首先点击桌面左下角的开始菜单,点击设置。2、进入Windows设置后选择账户。3、在左侧点击登录选项,再在右侧点击密码,

取消开机密码的方法有什么 win10怎么把开机密码取消掉? 取消电脑开机密码1、首先点击桌面左下角的开始菜单,点击设置。2、进入Windows设置后选择账户。3、在左侧点击登录选项,再在右侧点击密码, -

怎么看电脑显卡 电脑在哪看显卡配置 笔记本在哪看显卡型号? 电脑显卡怎么看方法一:Windows系统显卡查看方法1右击此电脑选择管理在电脑桌面上右击此电脑并选择管理。2点击设备管理器进入计算机管理页

怎么看电脑显卡 电脑在哪看显卡配置 笔记本在哪看显卡型号? 电脑显卡怎么看方法一:Windows系统显卡查看方法1右击此电脑选择管理在电脑桌面上右击此电脑并选择管理。2点击设备管理器进入计算机管理页 -

天天热消息:张默打了前女友是谁?童谣个人资料简介? 张默女友童谣图片(张默打了前女友是谁)前不久,热播剧《三十而已》之后,她的自我营销“风”刮的很猛烈,一会儿斗小三,一会儿又疯狂...

天天热消息:张默打了前女友是谁?童谣个人资料简介? 张默女友童谣图片(张默打了前女友是谁)前不久,热播剧《三十而已》之后,她的自我营销“风”刮的很猛烈,一会儿斗小三,一会儿又疯狂... - 峥嵘九载,新启未来!德华安顾人寿奔赴高质量发展新征程! 金秋九月,在这个收获的季节,德华安顾人寿迎来了成立九周年的日子。回顾过往,公司以客户为中心,坚持个险+数字化战略,利用科技赋能多措

-

世界快资讯:广州龙洞森林公园在哪里?广东“最原始”的公园是什么公园? 广州龙洞森林公园(广东“最原始”的公园)因为有梦,所以勇敢出发,选择出发,便只顾风雨兼程。广东这个城市近些年,在国内的发展表现...

世界快资讯:广州龙洞森林公园在哪里?广东“最原始”的公园是什么公园? 广州龙洞森林公园(广东“最原始”的公园)因为有梦,所以勇敢出发,选择出发,便只顾风雨兼程。广东这个城市近些年,在国内的发展表现... -

微信退群可选保留聊天记录 怎么一次性退出所有群聊? 此前,用户的微信退出群聊后,相应的聊天记录也会删除,无法再次查看。而在本月的更新中,微信已支持退出群聊时选择保留聊天记录。IT之家测

微信退群可选保留聊天记录 怎么一次性退出所有群聊? 此前,用户的微信退出群聊后,相应的聊天记录也会删除,无法再次查看。而在本月的更新中,微信已支持退出群聊时选择保留聊天记录。IT之家测 - 环球今头条!关于房子的电视剧有哪些?推荐几部热播的房产题材电视剧? 关于房子的电视剧(近年来热播的八部房产题材电视剧)近些年来,房子一直是中国老百姓热议的话题,而被大家所关注的事情自然也是影视剧...

-

当前动态:玖月奇迹出啥事了?玖月奇迹离婚原因是什么? 玖月奇迹出啥事了?(玖月奇迹离婚原因曝光!)俗话说得好,男女搭配干活不累。现如今娱乐圈中说起男女组合搭配的除了凤凰传奇,就应该...

当前动态:玖月奇迹出啥事了?玖月奇迹离婚原因是什么? 玖月奇迹出啥事了?(玖月奇迹离婚原因曝光!)俗话说得好,男女搭配干活不累。现如今娱乐圈中说起男女组合搭配的除了凤凰传奇,就应该... -

如何给文件夹设置密码 文件夹不压缩怎么加密? 如何给文件夹设置密码1、给文件夹加密最简单的方法是添加到压缩文件并加密,鼠标右击文件夹,选择添加到压缩文件;2、选择设置密码;3、输入

如何给文件夹设置密码 文件夹不压缩怎么加密? 如何给文件夹设置密码1、给文件夹加密最简单的方法是添加到压缩文件并加密,鼠标右击文件夹,选择添加到压缩文件;2、选择设置密码;3、输入 -

每日热闻!杜兰特最新战靴有哪些?杜兰特系列所有篮球鞋? 杜兰特最新战靴(杜兰特系列所有篮球鞋)北京时间6月1日,博主第一时间为大家带来了本期的NBA球鞋上脚。哪款配色,你觉得好看呢?欧文上脚:Ky

每日热闻!杜兰特最新战靴有哪些?杜兰特系列所有篮球鞋? 杜兰特最新战靴(杜兰特系列所有篮球鞋)北京时间6月1日,博主第一时间为大家带来了本期的NBA球鞋上脚。哪款配色,你觉得好看呢?欧文上脚:Ky - 焦点快报!麦当劳全天超值套餐有哪些? 麦当劳全天超值套餐(麦当劳取消超值午餐)(2021年2月18日,北京)近日,麦当劳中国推出“打工人保底计划”,通过大力度、零门槛、多选...

-

web是什么意思 web前端是做什么的 web前端的作用? web是什么意思web是互联网的总称,全称为World Wide Web,缩写WWW ,即全球广域网,也称为万维网,它是一种基于超文本和HTTP的、全球性

web是什么意思 web前端是做什么的 web前端的作用? web是什么意思web是互联网的总称,全称为World Wide Web,缩写WWW ,即全球广域网,也称为万维网,它是一种基于超文本和HTTP的、全球性 -

时讯:游艇多少钱?50万以内的游艇有哪些品牌? 游艇多少钱(50万以内的游艇)国外旅游近两年基本上是不可能的了,有些个海岛控,就是看不惯三亚火的样子,总是觉得三亚的海水不够蓝,不能入他

时讯:游艇多少钱?50万以内的游艇有哪些品牌? 游艇多少钱(50万以内的游艇)国外旅游近两年基本上是不可能的了,有些个海岛控,就是看不惯三亚火的样子,总是觉得三亚的海水不够蓝,不能入他 -

一吨柴油等于多少升 柴油多少钱一吨最新价格? 1吨柴油等于1162升。一般情况下,标准的柴油密度在0 86左右,也就是说1升柴油约合0 86公斤,在江南地区柴油年平均的体积与质量的换算按0 86

一吨柴油等于多少升 柴油多少钱一吨最新价格? 1吨柴油等于1162升。一般情况下,标准的柴油密度在0 86左右,也就是说1升柴油约合0 86公斤,在江南地区柴油年平均的体积与质量的换算按0 86 -

当前简讯:怎样克隆空间免费?qq空间克隆器手机版怎么下载? 怎样克隆空间免费(qq空间克隆器手机版下载)我们经常看到他人精心打造的让你羡慕的QQ空间,但是与苦于不会装修,或者太浪费时间,那么如何把

当前简讯:怎样克隆空间免费?qq空间克隆器手机版怎么下载? 怎样克隆空间免费(qq空间克隆器手机版下载)我们经常看到他人精心打造的让你羡慕的QQ空间,但是与苦于不会装修,或者太浪费时间,那么如何把 -

世界速递!古装武打老电影有哪些?分享十部最经典的古装武侠片? 古装武打老电影(盘点十部最经典的古装武侠片)第一部:《卧虎藏龙》《卧虎藏龙》是2000年的一部武侠动作电影,由李安执导,周润发、杨紫琼和

世界速递!古装武打老电影有哪些?分享十部最经典的古装武侠片? 古装武打老电影(盘点十部最经典的古装武侠片)第一部:《卧虎藏龙》《卧虎藏龙》是2000年的一部武侠动作电影,由李安执导,周润发、杨紫琼和 -

闻鸡起舞的主人公是谁 闻鸡起舞是哪位人物的典故? 闻鸡起舞的主人公是祖逖和刘琨,讲的是他们两个为了报效国家便刻苦锻炼,在半夜听到鸡鸣的时候就穿上衣服,在院子里练武的故事。闻鸡起舞典

闻鸡起舞的主人公是谁 闻鸡起舞是哪位人物的典故? 闻鸡起舞的主人公是祖逖和刘琨,讲的是他们两个为了报效国家便刻苦锻炼,在半夜听到鸡鸣的时候就穿上衣服,在院子里练武的故事。闻鸡起舞典 -

珍惜时间的名言有哪些 珍惜时间的古诗一览 珍惜时间的名言1、三更灯火五更鸡,正是男儿读书时,黑发不知勤学早,白发方悔读书迟。——颜真卿2、少年易学老难成,一寸光阴不可轻。...

珍惜时间的名言有哪些 珍惜时间的古诗一览 珍惜时间的名言1、三更灯火五更鸡,正是男儿读书时,黑发不知勤学早,白发方悔读书迟。——颜真卿2、少年易学老难成,一寸光阴不可轻。... -

女子建植物工厂让菠菜一年长22茬 无土栽培蔬菜多少钱一斤? 江苏南京,宋娜与丈夫回乡创业,研发全自动育苗箱和自然光型植物工厂,这样的行为也是引起了网友的热议。目前,工厂种植了生菜、菠菜、油麦

女子建植物工厂让菠菜一年长22茬 无土栽培蔬菜多少钱一斤? 江苏南京,宋娜与丈夫回乡创业,研发全自动育苗箱和自然光型植物工厂,这样的行为也是引起了网友的热议。目前,工厂种植了生菜、菠菜、油麦 -

燚怎么读 火炎焱燚怎么读 火炎焱燚是好的寓意吗? 燚,汉语汉字,由四个火字组成,读音为yì。燚有两个意思,一是火貌:形容火剧烈燃烧的样子;二是在人名中有平安的意思。燚字常见组词

燚怎么读 火炎焱燚怎么读 火炎焱燚是好的寓意吗? 燚,汉语汉字,由四个火字组成,读音为yì。燚有两个意思,一是火貌:形容火剧烈燃烧的样子;二是在人名中有平安的意思。燚字常见组词 -

凝聚“家风”力量 传承千年古方 白云山小柴胡致敬南昌好家风代表 09月25日19时,白云山小柴胡2022年江西第三场 寻找好家风大型系列公益活动在南昌市朝阳洲天虹购物广场隆重举行,此次公益活动以关爱健康、

凝聚“家风”力量 传承千年古方 白云山小柴胡致敬南昌好家风代表 09月25日19时,白云山小柴胡2022年江西第三场 寻找好家风大型系列公益活动在南昌市朝阳洲天虹购物广场隆重举行,此次公益活动以关爱健康、 -

优可舒亮相央视网,开启木柔清洁护理新生活 伴随消费水平和认知理念的提升,国民生活观念逐步升级,个人清洁、护理消费市场发展也更加个性化、精细化、高端化。9月9日,天然生活(护理

优可舒亮相央视网,开启木柔清洁护理新生活 伴随消费水平和认知理念的提升,国民生活观念逐步升级,个人清洁、护理消费市场发展也更加个性化、精细化、高端化。9月9日,天然生活(护理

热门资讯

-

想开名表维修店建议去靠谱的名表维修培训机构 我还没入行的时候是家里人安排我去...

想开名表维修店建议去靠谱的名表维修培训机构 我还没入行的时候是家里人安排我去... -

朝阳凯文独家发布,大学升学指导手册,可视化名校录取的每一步 升读海外名校不是一次成绩或者一场...

朝阳凯文独家发布,大学升学指导手册,可视化名校录取的每一步 升读海外名校不是一次成绩或者一场... -

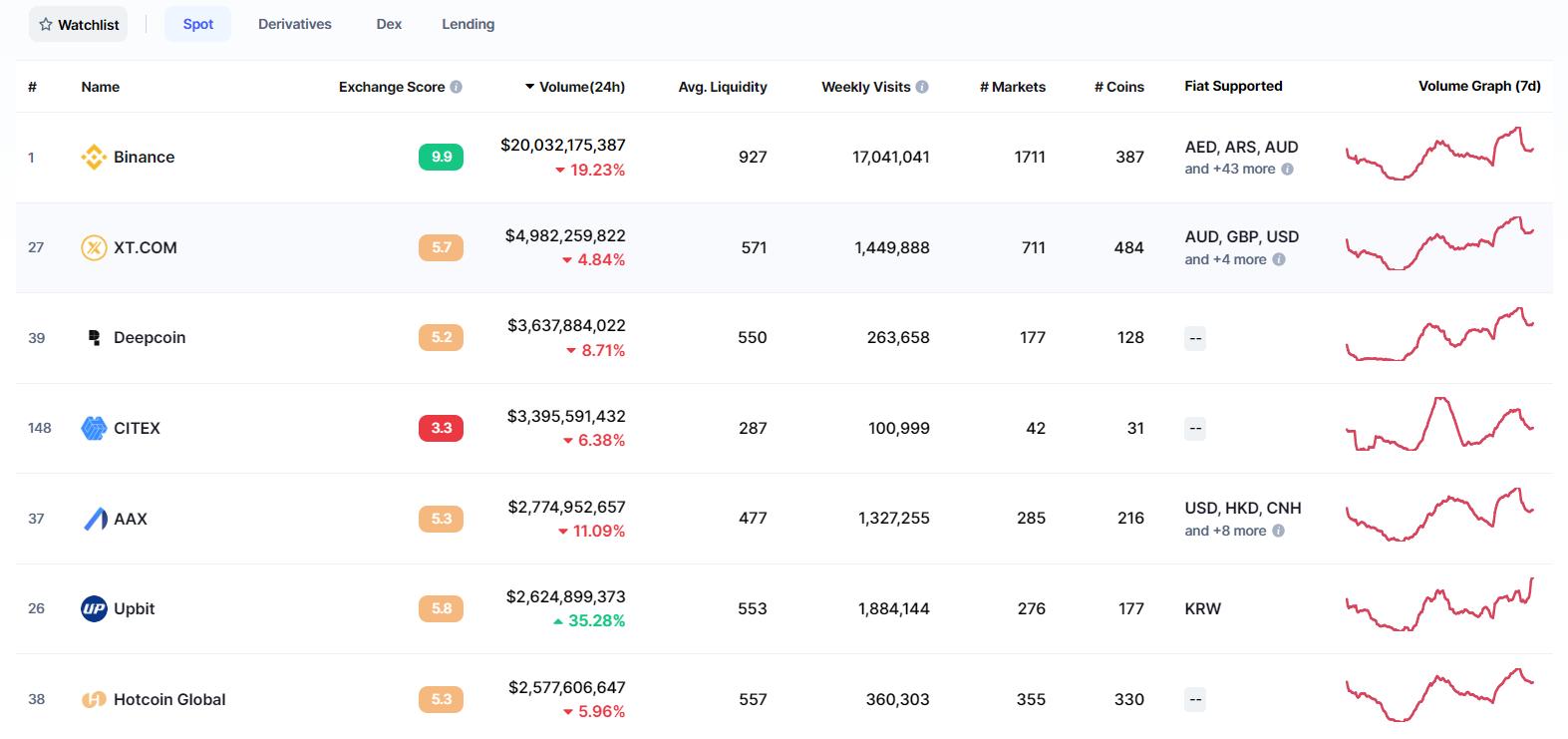

货币贬值资产缩水,为什么需要关注加密货币? 2022年上半年金融市场剧烈波动,受...

货币贬值资产缩水,为什么需要关注加密货币? 2022年上半年金融市场剧烈波动,受... -

高管时刻!成都西南不孕不育医院抗疫团队和个人获表彰 近日,成都市武侯区簇锦街道8·25...

高管时刻!成都西南不孕不育医院抗疫团队和个人获表彰 近日,成都市武侯区簇锦街道8·25...

观察

图片新闻

-

“婴儿水”被贴上高科技标签?官方回应了 近日,婴儿水的话题引发社会关注。...

“婴儿水”被贴上高科技标签?官方回应了 近日,婴儿水的话题引发社会关注。... -

浦项公司:加快数字化改造进程推动企业转型升级 鞍山浦项特种耐火材料有限公司自20...

浦项公司:加快数字化改造进程推动企业转型升级 鞍山浦项特种耐火材料有限公司自20... -

明确盲盒抽取概率的浮动区间 让消费者明明白白消费 近日,鞍山的盲盒消费者理性了起来...

明确盲盒抽取概率的浮动区间 让消费者明明白白消费 近日,鞍山的盲盒消费者理性了起来... -

赣县区推行工程建设事项一窗办机制后出现的新变化 工程建设项目审批跑腿多、材料多、...

赣县区推行工程建设事项一窗办机制后出现的新变化 工程建设项目审批跑腿多、材料多、...

精彩新闻

-

美呀植牙卢松鹤登央视:种植牙已成为主流修复方式 近日,中华口腔医学会会员、美呀植...

美呀植牙卢松鹤登央视:种植牙已成为主流修复方式 近日,中华口腔医学会会员、美呀植... -

EMQ亮相服贸会:夯实IoT数字底座,加速迈向工业4.0时代 2022年中国国际服务贸易交易会(简...

EMQ亮相服贸会:夯实IoT数字底座,加速迈向工业4.0时代 2022年中国国际服务贸易交易会(简... -

“志强出行”共享汽车重庆上线进入倒计时 ——300台红旗H5签约仪式 随着2022年9月26日下午两点,在重...

“志强出行”共享汽车重庆上线进入倒计时 ——300台红旗H5签约仪式 随着2022年9月26日下午两点,在重... -

世界冠军林丹打call刺梨,王老吉创新形式直播助力乡村振兴 金秋九月,刺梨飘香。9月23日秋分...

世界冠军林丹打call刺梨,王老吉创新形式直播助力乡村振兴 金秋九月,刺梨飘香。9月23日秋分... - 鲁花:深耕科技创新 微发酵技术助推挂面产业升级 8月29日,《微发酵活性面条加工关...

-

重磅!600mL提神宝能量将改变功能饮料市场格局! 对于饮料行业而言,无论是大容量还...

重磅!600mL提神宝能量将改变功能饮料市场格局! 对于饮料行业而言,无论是大容量还... -

美国iPhone14ProMax频繁掉线、信号差等问题引关注 不少网友反映美国Verizon版iPhone...

美国iPhone14ProMax频繁掉线、信号差等问题引关注 不少网友反映美国Verizon版iPhone... - “婴儿水”被贴上高科技标签?官方回应了 近日,婴儿水的话题引发社会关注。...

- 浦项公司:加快数字化改造进程推动企业转型升级 鞍山浦项特种耐火材料有限公司自20...

-

十年来赣州主要经济指标增幅稳居全省“第一方阵” 9月26日,江西这十年系列主题新闻...

十年来赣州主要经济指标增幅稳居全省“第一方阵” 9月26日,江西这十年系列主题新闻... -

泉州市13家企业技术中心购置研发设备项目榜上有名 近日,市工业和信息化局、市财政局...

泉州市13家企业技术中心购置研发设备项目榜上有名 近日,市工业和信息化局、市财政局... -

泉州国庆期间发放一大波消费福利 最高立减125元 金秋国庆将至,为激发消费潜力、助...

泉州国庆期间发放一大波消费福利 最高立减125元 金秋国庆将至,为激发消费潜力、助... -

鲤城区正加快策划生成总投资172.7亿元的六大历史片区项目 记者从鲤城区政府了解到,该区正加...

鲤城区正加快策划生成总投资172.7亿元的六大历史片区项目 记者从鲤城区政府了解到,该区正加... - 顾家家居高管团队拟增持近亿元,坚定看好公司发展 9月22日晚间,顾家家居(603816 SH)...

-

首次登陆这座网红城市,VitaRealm维乐原将继续为健康生活奉献精粹力量 喜迎10月国庆黄金周,来自新加坡的...

首次登陆这座网红城市,VitaRealm维乐原将继续为健康生活奉献精粹力量 喜迎10月国庆黄金周,来自新加坡的... -

你好,VitaRealm维乐原——从认识到认可,从海外到身边 近日,来自新加坡的膳食营养金字品...

你好,VitaRealm维乐原——从认识到认可,从海外到身边 近日,来自新加坡的膳食营养金字品... -

伊犁伊力特乳业成功入选2022-2023年度质量金盾案例 质量金盾案例线上交流会举办:提升...

伊犁伊力特乳业成功入选2022-2023年度质量金盾案例 质量金盾案例线上交流会举办:提升... - 环球热讯:硬核!深圳南山迎来第200家上市公司 腾讯、大疆等巨头扎堆于此…何以创... 除了荔枝,深圳市南山区的特产还有...

-

世界今热点:香港恒大中心正式出售,李嘉诚90亿报价失败后,他或不会卷土重来 香港恒大中心正式出售了。这栋备受...

世界今热点:香港恒大中心正式出售,李嘉诚90亿报价失败后,他或不会卷土重来 香港恒大中心正式出售了。这栋备受... -

环球实时:年内16家科创板公司已实施定增 合计募资超300亿 央广网北京9月27日消息据上海证券...

环球实时:年内16家科创板公司已实施定增 合计募资超300亿 央广网北京9月27日消息据上海证券... - 世界焦点!《魔兽世界》怀旧服“巫妖王之怒”今日上线:经典预告 4K 重制

IT之家9月27日消息,《魔兽世界》...

- 今日热闻!选址已定!“生物界的腾讯”全球总部落户深圳这里 日前,深圳华大基因股份有限公司(...

-

天天热推荐:“天问一号”最新研究成果发布,揭示火星浅表结构

IT之家9月27日消息,2021年5月15日...

天天热推荐:“天问一号”最新研究成果发布,揭示火星浅表结构

IT之家9月27日消息,2021年5月15日... -

【独家焦点】英伟达和 CDPR 推出《赛博朋克 2077》定制版 RTX 4090 显卡

IT之家9月27日消息,英伟达和CDPR...

【独家焦点】英伟达和 CDPR 推出《赛博朋克 2077》定制版 RTX 4090 显卡

IT之家9月27日消息,英伟达和CDPR... -

世界热推荐:山西将在全省打造100个乡村e镇 十年来,山西农村电商等新业态蓬勃...

世界热推荐:山西将在全省打造100个乡村e镇 十年来,山西农村电商等新业态蓬勃... -

全球即时:鸳鸯为哈尔滨秋日“添彩” 每年的9、10月份,哈尔滨市兆麟公...

全球即时:鸳鸯为哈尔滨秋日“添彩” 每年的9、10月份,哈尔滨市兆麟公... -

即时焦点:欣旺达投533亿元加码动力电池 年内已在多地布局 新能源汽车市场需求持续高涨之下,...

即时焦点:欣旺达投533亿元加码动力电池 年内已在多地布局 新能源汽车市场需求持续高涨之下,... - 世界速读:动力电池企业掀“出海”潮,欧洲是热门选址地 随着新能源竞争愈发激烈,越来越多...

-

吉林福彩阿福阿彩公益图书馆进社区 让书香与爱盈满人间 为搭建福彩和市民群众沟通交流的平...

吉林福彩阿福阿彩公益图书馆进社区 让书香与爱盈满人间 为搭建福彩和市民群众沟通交流的平... -

世界观点:发改委:猪肉价格进入过度上涨二级预警区间 本周将投放今年第4批中央猪... 据国家发展改革委监测,9月19~23日...

世界观点:发改委:猪肉价格进入过度上涨二级预警区间 本周将投放今年第4批中央猪... 据国家发展改革委监测,9月19~23日... - 想开名表维修店建议去靠谱的名表维修培训机构 我还没入行的时候是家里人安排我去...

- 伊犁伊力特乳业成功入选2022-2023年度质量金盾案例 质量金盾案例线上交流会举办:提升...

-

每日快播:蜡笔的英语单词怎么读 蜡笔的英语怎么说 1、蜡笔crayon,读音:美 ˈkreɪ...

每日快播:蜡笔的英语单词怎么读 蜡笔的英语怎么说 1、蜡笔crayon,读音:美 ˈkreɪ... - 今日热门!为什么翡翠越看越绿 为什么翡翠越戴越绿 1、翡翠越看越绿是因为人们通过长...

-

环球最资讯丨木偶英文怎么读 木偶英文是什么 1、木偶的英语是puppet,读音:英[...

环球最资讯丨木偶英文怎么读 木偶英文是什么 1、木偶的英语是puppet,读音:英[... -

天天热议:牛肉干腌制时间长了能吃吗 牛肉干腌制时间久了还可以吃吗 1、没有发霉变质的话能吃。牛肉干...

天天热议:牛肉干腌制时间长了能吃吗 牛肉干腌制时间久了还可以吃吗 1、没有发霉变质的话能吃。牛肉干... -

美股三大股指全线收跌银行股、航空股多数低收 美东时间周一,美股三大股指全线收...

美股三大股指全线收跌银行股、航空股多数低收 美东时间周一,美股三大股指全线收... -

A股市场持续调整 回购力度快速增加 尽管A股市场近日出现持续调整,但...

A股市场持续调整 回购力度快速增加 尽管A股市场近日出现持续调整,但... -

年内累计287家公司登陆A股上市募资4707.174亿元 9月26日,信科移动等4家公司上市。...

年内累计287家公司登陆A股上市募资4707.174亿元 9月26日,信科移动等4家公司上市。... -

72家公司发布前三季度业绩预告 49家业绩预喜 随着三季度步入尾声,发布前三季度...

72家公司发布前三季度业绩预告 49家业绩预喜 随着三季度步入尾声,发布前三季度... -

1.58亿元!北交所27家上市公司实施股份回购计划 今年以来,北交所已有27家上市公司...

1.58亿元!北交所27家上市公司实施股份回购计划 今年以来,北交所已有27家上市公司... -

美股三大指数再次下跌 美元指数创二十年新高 美股三大指数周一再次下跌,道琼斯...

美股三大指数再次下跌 美元指数创二十年新高 美股三大指数周一再次下跌,道琼斯... -

环球快消息!文旅部推“稻花香里说丰年”乡村旅游精品线路 日前,文化和旅游部联合共青团中央...

环球快消息!文旅部推“稻花香里说丰年”乡村旅游精品线路 日前,文化和旅游部联合共青团中央... -

环球快资讯:涞源冰雪运动产业“朋友圈”再扩大 记者丰家卫位于北京西南200多公里...

环球快资讯:涞源冰雪运动产业“朋友圈”再扩大 记者丰家卫位于北京西南200多公里... -

杭州银行获准发行300亿元金融债券 三类资本充足率上半年下滑 资本吃紧的杭州银行股份有限公司(...

杭州银行获准发行300亿元金融债券 三类资本充足率上半年下滑 资本吃紧的杭州银行股份有限公司(... - 独立第三方客户拉低平均毛利率 润华物业未来的路究竟如何? 近年来,伴随房地产行业进入白银时...

-

时讯:3 天 3 连发,我国再次成功发射一箭三星

IT之家9月27日消息,据央视新闻报...

时讯:3 天 3 连发,我国再次成功发射一箭三星

IT之家9月27日消息,据央视新闻报... - 世界播报:(体育)赛艇世锦赛中国队共获1金1银 新华社北京9月25日电(记者公兵)...

-

投资受挫净利润下滑超五成 高层更迭何时休? 今年以来,险企换帅屡见不鲜。就近...

投资受挫净利润下滑超五成 高层更迭何时休? 今年以来,险企换帅屡见不鲜。就近... -

“换标”换不来市场 江铃福特未入主流向东平 在最近三年中,向东平,这位汽车界...

“换标”换不来市场 江铃福特未入主流向东平 在最近三年中,向东平,这位汽车界...