资产的可收回金额表示什么意思?可收回金额与可变现净值的具体区别是什么?-每日焦点

来源:财报分析网 时间:2023-06-27 09:29:22

资产的可收回金额表示什么意思?

指资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者。在我国,可收回金额的实际含义为未来现金流量的现值。《企业会计制度》解释为:“资产的销售净价与预期从该资产的持续使用和使用寿命结束时的处置中形成的预计未来现金流量的现值两者之中的较高者”。“持续使用和使用寿命结束时的处置中形成的预计未来现金流量的现值”。

可收回金额与可变现净值的具体区别是什么?

1、计量方法不同: 可回收金额是指将资产的公允价值扣除处置费用之后得到的净额与资产未来预期的现金流量的现值进行比较,数值较高的那一个,可变现净值的计算方式是用存货估计售价减去发生成本、估计销售费用和相关的税金后得到的净值:

2、适用领域不同:可回收金额一般适用于资产减值,可变现净值一般适用于存货:

3、确认时间不同:可回收金额的确认时间通常是在资产存在减值迹象时;可变现净值的确认时间一般是在资产负债表日。

- 资产的可收回金额表示什么意思?可收回金额与可变现净值的具体区别是什么?-每日焦点 资产的可收回金额表示什么意思?指资产的公允价值减去处置费用后的净

-

股份转让和股权转让两者实质有什么区别?股份转让和股权转让在财产比例一样吗? ... 股份转让和股权转让两者实质有什么区别?两者转让的行为不同。1、有

股份转让和股权转让两者实质有什么区别?股份转让和股权转让在财产比例一样吗? ... 股份转让和股权转让两者实质有什么区别?两者转让的行为不同。1、有 -

全球快播:黑色美甲显白还是显黑?黑色美甲适合什么肤色的人?黑色美甲有什么含义? 黑色美甲显白还是显黑黑色美甲黑色也是非常显白的,但黑色比较适合大

全球快播:黑色美甲显白还是显黑?黑色美甲适合什么肤色的人?黑色美甲有什么含义? 黑色美甲显白还是显黑黑色美甲黑色也是非常显白的,但黑色比较适合大 -

股票持仓消失原因有哪些?股票持仓的定义是什么? 股票持仓消失原因有哪些?【1】股票退市:持仓股票因退市被沪深交易

股票持仓消失原因有哪些?股票持仓的定义是什么? 股票持仓消失原因有哪些?【1】股票退市:持仓股票因退市被沪深交易 -

什么是财政赤字呢?财政赤字说明什么问题?-全球快讯 什么是财政赤字呢?财政赤字是财政收入小于财政支出而形成的差额,在

什么是财政赤字呢?财政赤字说明什么问题?-全球快讯 什么是财政赤字呢?财政赤字是财政收入小于财政支出而形成的差额,在 -

政审征信报告看什么?什么样的征信报告不容易通过政审? 政审征信报告看什么?公务员单位在审查新人征信的时候主要是审核考生

政审征信报告看什么?什么样的征信报告不容易通过政审? 政审征信报告看什么?公务员单位在审查新人征信的时候主要是审核考生

-

民事诉讼证据造假要承担什么后果?民事诉讼的证据种类是什么? 一、民事诉讼证据造假要承担什么后果民事诉讼证据造假要承担如下后果:1 作伪证情节较轻的不追究刑事责任,但会受到罚款或者拘留的处罚;2

民事诉讼证据造假要承担什么后果?民事诉讼的证据种类是什么? 一、民事诉讼证据造假要承担什么后果民事诉讼证据造假要承担如下后果:1 作伪证情节较轻的不追究刑事责任,但会受到罚款或者拘留的处罚;2 -

民事诉讼律师费用什么时候收取?民事诉讼案件可以不请律师吗? 一、民事诉讼律师费用什么时候收取民事诉讼律师费用收取一般是签订委托合同后一定时间给付。另外主要是根据合同来确定,对于给付时间都是可

民事诉讼律师费用什么时候收取?民事诉讼案件可以不请律师吗? 一、民事诉讼律师费用什么时候收取民事诉讼律师费用收取一般是签订委托合同后一定时间给付。另外主要是根据合同来确定,对于给付时间都是可 -

【世界新视野】2023年恢复一次性补缴了吗?社保中间断了三年可以补交吗? 2023年恢复一次性补缴了吗?2023年社保一次性补缴新规如下:原则上来

【世界新视野】2023年恢复一次性补缴了吗?社保中间断了三年可以补交吗? 2023年恢复一次性补缴了吗?2023年社保一次性补缴新规如下:原则上来 -

国债如何交易? 国债交易手续费怎么算?-世界热资讯 国债如何交易?1、开户方式国债的交易既可以选择线上办理开户(下载相

国债如何交易? 国债交易手续费怎么算?-世界热资讯 国债如何交易?1、开户方式国债的交易既可以选择线上办理开户(下载相 -

环球视点!水瓶座是实打实的苦劳工具人 因为总是会被道德? 白羊座:脾气太差白羊座的付出从来都是不少的,不管是在个人生活中

环球视点!水瓶座是实打实的苦劳工具人 因为总是会被道德? 白羊座:脾气太差白羊座的付出从来都是不少的,不管是在个人生活中 -

当前热门:存托凭证怎么买?科创板存托凭证是什么意思? 存托凭证怎么买?可通过存托人购买,而存托人则有:中国证券登记结算

当前热门:存托凭证怎么买?科创板存托凭证是什么意思? 存托凭证怎么买?可通过存托人购买,而存托人则有:中国证券登记结算 -

扬州旅游景点攻略有哪些?扬州有哪些旅游景点比较好玩? 扬州旅游景点攻略有哪些?扬州也是江苏省内非常适合旅游的城市,都说

扬州旅游景点攻略有哪些?扬州有哪些旅游景点比较好玩? 扬州旅游景点攻略有哪些?扬州也是江苏省内非常适合旅游的城市,都说 -

美团互助分摊怎么取消订单?美团互助需要交钱吗? 美团互助分摊怎么取消订单?如果想要取消美团互助分摊,那么就只能退

美团互助分摊怎么取消订单?美团互助需要交钱吗? 美团互助分摊怎么取消订单?如果想要取消美团互助分摊,那么就只能退 -

qsv文件是什么?qsv文件怎么打开? 全球球精选 qsv文件是什么?qsv文件是爱奇艺的播放格式,可以使用爱奇艺播放器打

qsv文件是什么?qsv文件怎么打开? 全球球精选 qsv文件是什么?qsv文件是爱奇艺的播放格式,可以使用爱奇艺播放器打 -

场效应管的作用是什么呢?场效应管简介 场效应管的作用表现在变大信号,因为场效应管放大器可以输入很高的

场效应管的作用是什么呢?场效应管简介 场效应管的作用表现在变大信号,因为场效应管放大器可以输入很高的 -

ipx8和ipx7哪个防水等级高 ipx防水等级介绍? ipx8和ipx7哪个防水等级高?ipx8ipx8跟ipx7相比肯定是ipx8的防水性能

ipx8和ipx7哪个防水等级高 ipx防水等级介绍? ipx8和ipx7哪个防水等级高?ipx8ipx8跟ipx7相比肯定是ipx8的防水性能 -

每日精选:青岛旅游攻略必去景点有哪些?青岛旅游景点哪里好玩? 青岛旅游攻略必去景点有哪些?青岛旅游攻略必去景点:1、崂山景区崂

每日精选:青岛旅游攻略必去景点有哪些?青岛旅游景点哪里好玩? 青岛旅游攻略必去景点有哪些?青岛旅游攻略必去景点:1、崂山景区崂 -

当前头条:雪莲果是几月份的应季水果?雪莲果功效有什么? 雪莲果是几月份的应季水果?雪莲果是秋季的水果。雪莲果一般都是从春

当前头条:雪莲果是几月份的应季水果?雪莲果功效有什么? 雪莲果是几月份的应季水果?雪莲果是秋季的水果。雪莲果一般都是从春 -

苏宁易购买手机能信得过吗?苏宁易购买手机注意事项 _环球最资讯 苏宁易购买手机能信得过吗?总的来说,苏宁易购的手机还是比较安全的

苏宁易购买手机能信得过吗?苏宁易购买手机注意事项 _环球最资讯 苏宁易购买手机能信得过吗?总的来说,苏宁易购的手机还是比较安全的 -

湖北:武汉市洪山区以案件质量评查促进案件质量提升|全球独家 仅凭刘某某的个人简历无法准确体现其工作职责并与相关事件责任直接对应

湖北:武汉市洪山区以案件质量评查促进案件质量提升|全球独家 仅凭刘某某的个人简历无法准确体现其工作职责并与相关事件责任直接对应 -

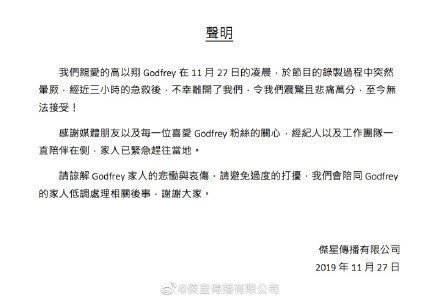

高以翔作品介绍 高以翔获得主要成就汇总|全球即时看 高以翔作品介绍电视剧《爱情魔发师》,偶像剧《天堂来的孩子》、偶

高以翔作品介绍 高以翔获得主要成就汇总|全球即时看 高以翔作品介绍电视剧《爱情魔发师》,偶像剧《天堂来的孩子》、偶 -

民事诉讼费律师怎么收费?民事诉讼证据的种类有哪些? 一、民事诉讼费律师怎么收费民事诉讼费律师如下收费:1 不涉及财产关系的:800元~10000元 件;2 涉及财产关系的:每件基础服务费1000~2000

民事诉讼费律师怎么收费?民事诉讼证据的种类有哪些? 一、民事诉讼费律师怎么收费民事诉讼费律师如下收费:1 不涉及财产关系的:800元~10000元 件;2 涉及财产关系的:每件基础服务费1000~2000 -

封闭式净值理财是指什么?封闭式净值理财亏损能提前取吗? 世界今日报 最近小编看到很多人在搜索封闭式净值理财的相关内容,小编呢对此也

封闭式净值理财是指什么?封闭式净值理财亏损能提前取吗? 世界今日报 最近小编看到很多人在搜索封闭式净值理财的相关内容,小编呢对此也 -

全球资讯:ipx8是什么防水等级 ipx8和ip68哪个好? ipx8是什么防水等级 ?最高等级ipx8是最高等级的防水,一般看到这种

全球资讯:ipx8是什么防水等级 ipx8和ip68哪个好? ipx8是什么防水等级 ?最高等级ipx8是最高等级的防水,一般看到这种 -

散户线指标怎么看?散户线数值多少为合理?_世界讯息 散户线指标是指根据市场交易的数据,统计、判断得出大约的散户持股

散户线指标怎么看?散户线数值多少为合理?_世界讯息 散户线指标是指根据市场交易的数据,统计、判断得出大约的散户持股 -

win10怎么删除输入法?win10怎么设置输入法? 环球今日报 win10怎么删除输入法?1、首先,打开Windows10操作系统,然后在右下

win10怎么删除输入法?win10怎么设置输入法? 环球今日报 win10怎么删除输入法?1、首先,打开Windows10操作系统,然后在右下 -

整存整取的危害有哪些? 整存整取和定期存款有什么区别? 整存整取的危害有哪些?【1】整存整取作为定期存款产品,存款时间比

整存整取的危害有哪些? 整存整取和定期存款有什么区别? 整存整取的危害有哪些?【1】整存整取作为定期存款产品,存款时间比 -

民事纠纷调解协议书有法律效力吗?民事纠纷程序怎么走? 一、民事纠纷调解协议书有法律效力吗民事纠纷调解协议书有法律效力。民事调解书是人民法院常用的重要的司法应用文之一,具有法律效力。它既

民事纠纷调解协议书有法律效力吗?民事纠纷程序怎么走? 一、民事纠纷调解协议书有法律效力吗民事纠纷调解协议书有法律效力。民事调解书是人民法院常用的重要的司法应用文之一,具有法律效力。它既 -

看热讯:四川泸州长江六桥成功合龙 填补了国内两用桥梁空白 6月26日凌晨,随着最后一段钢箱梁的锁定与体系转换,由中国能建葛洲坝

看热讯:四川泸州长江六桥成功合龙 填补了国内两用桥梁空白 6月26日凌晨,随着最后一段钢箱梁的锁定与体系转换,由中国能建葛洲坝 -

黑卡是什么?黑卡是怎么回事?钻石黑卡是什么级别?_最新消息 黑卡是什么?黑卡一般是指美国运通百夫长黑金卡,这种卡片是美国运

黑卡是什么?黑卡是怎么回事?钻石黑卡是什么级别?_最新消息 黑卡是什么?黑卡一般是指美国运通百夫长黑金卡,这种卡片是美国运 -

世界快报:股票市销率和动态市销率有什么优缺点?股票市销率是高还是低好? 什么是股票市销率?股票市销率(Price-to-Sales,PS)是一个重要的财务

世界快报:股票市销率和动态市销率有什么优缺点?股票市销率是高还是低好? 什么是股票市销率?股票市销率(Price-to-Sales,PS)是一个重要的财务 -

基金定投的方法与技巧有哪些?基金定投收益计算方法?_天天快报 基金定投的方法与技巧有哪些?基金定投收益计算方法?以下是小编为您

基金定投的方法与技巧有哪些?基金定投收益计算方法?_天天快报 基金定投的方法与技巧有哪些?基金定投收益计算方法?以下是小编为您 - 世界观热点:天蝎内心里谁都看不上 觉得对方就是在多管闲事? 白羊座:你比我厉害吗白羊座最容易摆出一副不服不忿的样子了,因为

-

浓汤宝是什么?浓汤宝对身体有害吗? 天天最资讯 浓汤宝是什么?浓汤宝,是一种方便食品。一般为粉状,主要特点是味道

浓汤宝是什么?浓汤宝对身体有害吗? 天天最资讯 浓汤宝是什么?浓汤宝,是一种方便食品。一般为粉状,主要特点是味道 -

全球快报:毒品一日不绝 禁毒一刻不止 武汉举行毒品公开销毁活动 今年6月26日是第36个国际禁毒日,当日上午,湖北省武汉市禁毒委在园博

全球快报:毒品一日不绝 禁毒一刻不止 武汉举行毒品公开销毁活动 今年6月26日是第36个国际禁毒日,当日上午,湖北省武汉市禁毒委在园博 -

银行卡不收不付冻结一般多久? 银行卡冻结多久才能自动解开? 银行卡不收不付冻结一般多久?银行卡不收不付冻结如果是没有严重不良

银行卡不收不付冻结一般多久? 银行卡冻结多久才能自动解开? 银行卡不收不付冻结一般多久?银行卡不收不付冻结如果是没有严重不良 -

b股是什么意思?散户可以买b股吗?b股开户要什么条件? b股是什么意思?B股的正式名称是人民币特种股票。它是以人民币标明

b股是什么意思?散户可以买b股吗?b股开户要什么条件? b股是什么意思?B股的正式名称是人民币特种股票。它是以人民币标明 -

天天日报丨明天下午6点可查中考成绩 扬州网讯(记者刘冠霖肖讷胡迪)昨天,扬州教育考试院发布消息,6月28

天天日报丨明天下午6点可查中考成绩 扬州网讯(记者刘冠霖肖讷胡迪)昨天,扬州教育考试院发布消息,6月28 -

举证的是什么意思?民事诉讼的举证期限是多久? 一、举证的是什么意思举证的意思是对自己提出的主张提供相应证据的行为,对于当事人及其诉讼代理人因客观原因不能自行收集的证据,或者是人

举证的是什么意思?民事诉讼的举证期限是多久? 一、举证的是什么意思举证的意思是对自己提出的主张提供相应证据的行为,对于当事人及其诉讼代理人因客观原因不能自行收集的证据,或者是人 -

苹果面容识别可以设置几个人的?iphone如何设置九宫格? 世界短讯 苹果面容识别可以设置几个人的?iphone可以设置2个面容,录入一个面

苹果面容识别可以设置几个人的?iphone如何设置九宫格? 世界短讯 苹果面容识别可以设置几个人的?iphone可以设置2个面容,录入一个面 -

股市中的停牌是指什么?一般股票停盘后多久能再次开盘?|环球头条 股市中的停牌是指什么?股市中的停牌是指股票暂时不进行交易,一般情

股市中的停牌是指什么?一般股票停盘后多久能再次开盘?|环球头条 股市中的停牌是指什么?股市中的停牌是指股票暂时不进行交易,一般情 -

武鄂黄黄医保公共服务同城化 八项医保业务跨市通办 视点 走进武汉市青山区医保综合服务大厅,武鄂黄黄办事专区标识牌格外醒目。

武鄂黄黄医保公共服务同城化 八项医保业务跨市通办 视点 走进武汉市青山区医保综合服务大厅,武鄂黄黄办事专区标识牌格外醒目。 -

环球速递!支付宝花呗红包怎么用?支付宝余额宝红包怎么用? 支付宝花呗红包怎么用?使用支付宝花呗红包首先要确认对方的二维码支

环球速递!支付宝花呗红包怎么用?支付宝余额宝红包怎么用? 支付宝花呗红包怎么用?使用支付宝花呗红包首先要确认对方的二维码支 -

中国长城文创珍宝中心落户汕头 焦点精选 日前,中国长城文创珍宝中心正式开馆,汕头人在家门口即可欣赏到多位国

中国长城文创珍宝中心落户汕头 焦点精选 日前,中国长城文创珍宝中心正式开馆,汕头人在家门口即可欣赏到多位国 -

【全球热闻】炒外汇怎么开户(炒外汇怎么开户最低入金多少钱) 炒外汇怎么开户(炒外汇怎么开户最低入金多少钱),一起来了解下吧。

【全球热闻】炒外汇怎么开户(炒外汇怎么开户最低入金多少钱) 炒外汇怎么开户(炒外汇怎么开户最低入金多少钱),一起来了解下吧。 -

股票换手率指的是什么?股票低位换手率高说明什么? 股票换手率指的是什么?换手率也称"周转率",指在一定时间内市场中

股票换手率指的是什么?股票低位换手率高说明什么? 股票换手率指的是什么?换手率也称"周转率",指在一定时间内市场中 - 全球实时:苏宁易购买手机咋样?苏宁易购买手机要注意哪些问题? 苏宁易购买手机咋样?总的来说,苏宁易购的手机还是比较安全的。据大

-

债券和优先股谁先受偿?优先股与债券谁的风险比较高? 债券和优先股谁先受偿?债券。那么有人可能会想问,既然被称为优先股

债券和优先股谁先受偿?优先股与债券谁的风险比较高? 债券和优先股谁先受偿?债券。那么有人可能会想问,既然被称为优先股 -

百度首页导航不见了怎么处理?百度首页的广告如何收费?_环球快播 百度首页导航不见了怎么处理?首先打开百度官方首页,利用自己的百度

百度首页导航不见了怎么处理?百度首页的广告如何收费?_环球快播 百度首页导航不见了怎么处理?首先打开百度官方首页,利用自己的百度 -

天天简讯:证券佣金一般是多少?海通证券佣金一般是多少? 证券佣金一般是多少?证券公司佣金收费标准一般是默认万3的,单笔交

天天简讯:证券佣金一般是多少?海通证券佣金一般是多少? 证券佣金一般是多少?证券公司佣金收费标准一般是默认万3的,单笔交 - 资产的可收回金额表示什么意思?可收回金额与可变现净值的具体区别是什么?-每日焦点 资产的可收回金额表示什么意思?指资产的公允价值减去处置费用后的净

-

蚕茧的形态特征是什么?蚕茧的药用价值是什么?_百事通 蚕茧的形态特征是什么?呈长椭圆形、椭圆束腰形、球形或纺锤形等不同

蚕茧的形态特征是什么?蚕茧的药用价值是什么?_百事通 蚕茧的形态特征是什么?呈长椭圆形、椭圆束腰形、球形或纺锤形等不同 -

公积金贷款可以贷几年?公积金贷款需要的条件有哪些? 1、住房公积金贷款年限为1—30年,理论上贷款时间不能长于贷款人到

公积金贷款可以贷几年?公积金贷款需要的条件有哪些? 1、住房公积金贷款年限为1—30年,理论上贷款时间不能长于贷款人到 -

天天新消息丨win10哪一版稳定好用 win10哪些服务可以关闭? win10哪一版稳定好用?一、win10version1909win10version1909是一款

天天新消息丨win10哪一版稳定好用 win10哪些服务可以关闭? win10哪一版稳定好用?一、win10version1909win10version1909是一款 -

《死亡搁浅》为什么设置不了中文?为什么epic上有两个死亡搁浅?|全球观察 《死亡搁浅》为什么设置不了中文?现在就为大家来简单介绍下有关死亡

《死亡搁浅》为什么设置不了中文?为什么epic上有两个死亡搁浅?|全球观察 《死亡搁浅》为什么设置不了中文?现在就为大家来简单介绍下有关死亡

热门资讯

-

时尚珠宝零售额增长强劲,新消费观影响行业格局 据国家统计局发布的数据,2023年3...

时尚珠宝零售额增长强劲,新消费观影响行业格局 据国家统计局发布的数据,2023年3... - 1万外汇一天能赚多少钱(炒外汇怎么开户最低入金多少钱)_天天微速讯 1万外汇一天能赚多少钱(炒外汇怎么...

-

win10时间不准是什么原因?win10时间不准如何手动调整?-头条焦点 win10时间不准是什么原因?1、在桌...

win10时间不准是什么原因?win10时间不准如何手动调整?-头条焦点 win10时间不准是什么原因?1、在桌... -

基金持仓份额少于本金是亏了吗?基金持仓份额是剩余的钱吗? 基金持仓份额少于本金是亏了吗不是...

基金持仓份额少于本金是亏了吗?基金持仓份额是剩余的钱吗? 基金持仓份额少于本金是亏了吗不是...

观察

图片新闻

-

弗朗西斯·福山:美国政治撕裂导致外交能力下降-每日焦点 日本《读卖新闻》6月25日发表题为...

弗朗西斯·福山:美国政治撕裂导致外交能力下降-每日焦点 日本《读卖新闻》6月25日发表题为... -

全球速看:日本强行推进核污染水排海 引发国际社会普遍质疑与强烈反对 本月,日本东京电力公司开始对福岛...

全球速看:日本强行推进核污染水排海 引发国际社会普遍质疑与强烈反对 本月,日本东京电力公司开始对福岛... -

全球时讯:微视频丨熟悉的陌生人 点击图片查看视频你是否想过?如今...

全球时讯:微视频丨熟悉的陌生人 点击图片查看视频你是否想过?如今... -

国际禁毒日|愿世界无毒品 天天热议 罂粟能盛放花朵,却结不出善良的果...

国际禁毒日|愿世界无毒品 天天热议 罂粟能盛放花朵,却结不出善良的果...

精彩新闻

-

公积金可以抵房贷吗?公积金账户余额可以用来首付吗? 公积金可以抵房贷吗?公积金是可以...

公积金可以抵房贷吗?公积金账户余额可以用来首付吗? 公积金可以抵房贷吗?公积金是可以... -

全球观速讯丨加权平均净资产收益率是什么?什么是加权平均净资产收益率? 大家都知道资产收益率主要强调经营...

全球观速讯丨加权平均净资产收益率是什么?什么是加权平均净资产收益率? 大家都知道资产收益率主要强调经营... -

南丫岛属于哪里?南丫岛好玩吗?|热门看点 南丫岛属于哪里?南丫岛属于香港海...

南丫岛属于哪里?南丫岛好玩吗?|热门看点 南丫岛属于哪里?南丫岛属于香港海... -

世界焦点!开市和开业的区别是什么呢?开市的两种意思是什么? 一、开市是什么意思开市意思有两种...

世界焦点!开市和开业的区别是什么呢?开市的两种意思是什么? 一、开市是什么意思开市意思有两种... -

世界热议:伊利回购155万股打算做什么?上市公司回购股票是好事还是坏事? 伊利回购155万股打算做什么?伊利股...

世界热议:伊利回购155万股打算做什么?上市公司回购股票是好事还是坏事? 伊利回购155万股打算做什么?伊利股... -

全球热讯:ie浏览器打不开怎么解决?ie浏览器自动跳转edge怎么恢复? ie浏览器打不开怎么解决?步骤1、关...

全球热讯:ie浏览器打不开怎么解决?ie浏览器自动跳转edge怎么恢复? ie浏览器打不开怎么解决?步骤1、关... -

日光岩哪年开始收门票?日光岩好玩吗? 日光岩哪年开始收门票?1981年。南...

日光岩哪年开始收门票?日光岩好玩吗? 日光岩哪年开始收门票?1981年。南... -

世界观速讯丨股票定增的概念是什么?股票定增后股价走势会怎样? 股票定增的概念是什么?定增,也叫...

世界观速讯丨股票定增的概念是什么?股票定增后股价走势会怎样? 股票定增的概念是什么?定增,也叫... -

公积金年度结息什么时候到账?公积金年度结息到账怎么查? 全球热讯 公积金年度结息什么时候到账?公积...

公积金年度结息什么时候到账?公积金年度结息到账怎么查? 全球热讯 公积金年度结息什么时候到账?公积... -

每日观点:短线黑马有哪几个特征?短线炒股一般持有几天? 短线黑马有哪几个特征?很多短线投...

每日观点:短线黑马有哪几个特征?短线炒股一般持有几天? 短线黑马有哪几个特征?很多短线投... -

如何应对民事诉讼调解后被告不履行?民事诉讼书怎么写才能立案? 一、如何应对民事诉讼调解后被告不...

如何应对民事诉讼调解后被告不履行?民事诉讼书怎么写才能立案? 一、如何应对民事诉讼调解后被告不... -

软件更新内存是变小了还是变大了?软件更新通知怎么关闭? 软件更新内存是变小了还是变大了?...

软件更新内存是变小了还是变大了?软件更新通知怎么关闭? 软件更新内存是变小了还是变大了?... -

全球热讯:oocl集装箱封号有几位?oocl船公司封号怎么显示? oocl集装箱封号有几位?11位OOCL集...

全球热讯:oocl集装箱封号有几位?oocl船公司封号怎么显示? oocl集装箱封号有几位?11位OOCL集... -

按法律要求提起诉讼需要哪些材料?法院起诉流程是什么? 一、按法律要求,提起诉讼需要哪些...

按法律要求提起诉讼需要哪些材料?法院起诉流程是什么? 一、按法律要求,提起诉讼需要哪些... -

000537主力资金流向介绍 000537股票怎么样? 000537主力资金流向介绍【广宇发展...

000537主力资金流向介绍 000537股票怎么样? 000537主力资金流向介绍【广宇发展... -

分级基金投资技巧有哪些?怎样购买分级基金? 分级基金投资技巧有哪些?1、了解自...

分级基金投资技巧有哪些?怎样购买分级基金? 分级基金投资技巧有哪些?1、了解自... -

全球观察:蟛蜞菊的生长环境是什么?蟛蜞菊怎么繁殖? 蟛蜞菊的生长环境是什么?蟛蜞菊适...

全球观察:蟛蜞菊的生长环境是什么?蟛蜞菊怎么繁殖? 蟛蜞菊的生长环境是什么?蟛蜞菊适... - 1万外汇一天能赚多少钱(炒外汇怎么开户最低入金多少钱)_天天微速讯 1万外汇一天能赚多少钱(炒外汇怎么...

-

丽水旅游攻略有哪些?丽水旅游攻略必去景点有哪些?-当前速讯 丽水旅游攻略有哪些?要说起来仙侠...

丽水旅游攻略有哪些?丽水旅游攻略必去景点有哪些?-当前速讯 丽水旅游攻略有哪些?要说起来仙侠... -

负债融资有哪几种?负债融资的优缺点? 负债融资有银行贷款、债券发行、融...

负债融资有哪几种?负债融资的优缺点? 负债融资有银行贷款、债券发行、融... -

什么是涨停板?股票涨停板买入有什么实用小窍门分享?_要闻 什么是涨停板?涨停板,是指证券交...

什么是涨停板?股票涨停板买入有什么实用小窍门分享?_要闻 什么是涨停板?涨停板,是指证券交... -

高光怎么打才好看?高光怎么选择适合自己的? 高光怎么打才好看技巧一:一般而言...

高光怎么打才好看?高光怎么选择适合自己的? 高光怎么打才好看技巧一:一般而言... -

当前要闻:股票洗盘是怎么操作的?庄家为什么要洗盘? 股票洗盘是怎么操作的?所谓的洗盘...

当前要闻:股票洗盘是怎么操作的?庄家为什么要洗盘? 股票洗盘是怎么操作的?所谓的洗盘... -

简讯:青椒土豆肉丝盖饭多少大卡?土豆肉丝盖浇饭热量高吗? 青椒土豆肉丝盖饭多少大卡一份青椒...

简讯:青椒土豆肉丝盖饭多少大卡?土豆肉丝盖浇饭热量高吗? 青椒土豆肉丝盖饭多少大卡一份青椒... -

全球观焦点:降准哪些板块的股票会受益?降准对银行理财有没有影响? 最近小编看到很多人在搜索降准的相...

全球观焦点:降准哪些板块的股票会受益?降准对银行理财有没有影响? 最近小编看到很多人在搜索降准的相... -

保护民事权利的诉讼时效到底有多长?民事诉讼法专属管辖的诉讼有哪些? 一、保护民事权利的诉讼时效到底有...

保护民事权利的诉讼时效到底有多长?民事诉讼法专属管辖的诉讼有哪些? 一、保护民事权利的诉讼时效到底有... -

百度网盘如何下载小说?如何下载电子书? 百度网盘如何下载小说?1、使用百度...

百度网盘如何下载小说?如何下载电子书? 百度网盘如何下载小说?1、使用百度... -

创业板和科创板的区别有什么?科创板的交易时间是什么时候?-环球速读 科创板的交易时间是什么时候?1、开...

创业板和科创板的区别有什么?科创板的交易时间是什么时候?-环球速读 科创板的交易时间是什么时候?1、开... - 环球观察:巨蟹座主要就是心里不平衡 觉得自己付出没有回报? 白羊座:脾气太差白羊座的付出从来...

-

【全球新视野】《原神》间章第二章第二幕怎么开启?阿贝多失控剧情在哪里触发? 《原神》间章第二章第二幕怎么开启...

【全球新视野】《原神》间章第二章第二幕怎么开启?阿贝多失控剧情在哪里触发? 《原神》间章第二章第二幕怎么开启... -

撮合成交是什么状态?股票撮合成交规则是什么?-全球快报 撮合成交是什么状态?撮合成交是指...

撮合成交是什么状态?股票撮合成交规则是什么?-全球快报 撮合成交是什么状态?撮合成交是指... - 时尚珠宝零售额增长强劲,新消费观影响行业格局 据国家统计局发布的数据,2023年3...

-

榆叶梅的形态特征是什么?榆叶梅的生长习性是什么? 榆叶梅的形态特征是什么?榆叶梅,...

榆叶梅的形态特征是什么?榆叶梅的生长习性是什么? 榆叶梅的形态特征是什么?榆叶梅,... -

你知道什么年龄段叫少年吗? 哪个年龄段叫少年呢? 少年一般是指年龄在11到15周岁区间...

你知道什么年龄段叫少年吗? 哪个年龄段叫少年呢? 少年一般是指年龄在11到15周岁区间... - 天天快播:付出不等于回报 因为白羊座的脾气实在太差了? 白羊座:脾气太差白羊座的付出从来...

-

再审案件多久后开庭合法?哪些判决不能申请再审? 一、再审案件多久后开庭合法再审案...

再审案件多久后开庭合法?哪些判决不能申请再审? 一、再审案件多久后开庭合法再审案... -

哈密市:现代煤化工产业的“变”与“不变” 【高质量发展调研行·东疆片区⑦】...

哈密市:现代煤化工产业的“变”与“不变” 【高质量发展调研行·东疆片区⑦】... -

上海迪士尼涨价涨多少?一共有多少个迪士尼公主? 上海迪士尼涨价涨多少:最便宜的常...

上海迪士尼涨价涨多少?一共有多少个迪士尼公主? 上海迪士尼涨价涨多少:最便宜的常... - 每日时讯!股份转让和股权转让两者实质一样吗?股份转让和股权转让哪个可以占财产比例? 股份转让和股权转让两者实质一样吗...

-

世界微头条丨长歌行描写的中心思想是什么?长歌行古诗翻译每句的意思是什么? 长歌行描写的中心思想是什么?《长...

世界微头条丨长歌行描写的中心思想是什么?长歌行古诗翻译每句的意思是什么? 长歌行描写的中心思想是什么?《长... -

海胆蒸蛋怎么做?海胆蒸蛋蒸多长时间? 海胆蒸蛋怎么做?海胆蒸蛋的做法不...

海胆蒸蛋怎么做?海胆蒸蛋蒸多长时间? 海胆蒸蛋怎么做?海胆蒸蛋的做法不... -

天天动态:微信分付开通需要什么条件?微信分付逾期会产生哪些影响? 1、在微信上完成实名认证。用户成...

天天动态:微信分付开通需要什么条件?微信分付逾期会产生哪些影响? 1、在微信上完成实名认证。用户成... -

股票除权公式是什么?除权除息意味着什么?|世界新资讯 股票除权公式是什么?除权参考价=(...

股票除权公式是什么?除权除息意味着什么?|世界新资讯 股票除权公式是什么?除权参考价=(... -

环球动态:网络兼职是真是假(网络兼职不给钱怎么办) 网络兼职是真是假(网络兼职不给钱...

环球动态:网络兼职是真是假(网络兼职不给钱怎么办) 网络兼职是真是假(网络兼职不给钱... -

金牛座需要工作来支撑自己的生活 会好好面对工作? 金牛座:事业很重要金牛座在面对工...

金牛座需要工作来支撑自己的生活 会好好面对工作? 金牛座:事业很重要金牛座在面对工... -

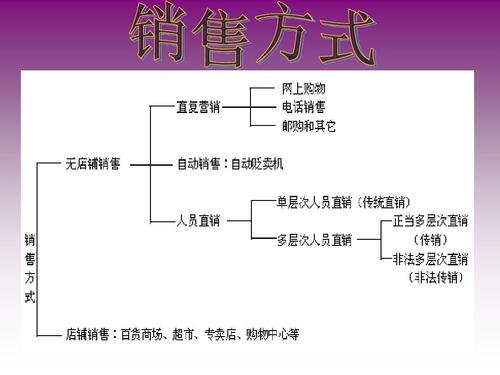

什么是直销?雅芳直销模式介绍-焦点热门 什么是直销?世界直销协会对直销的...

什么是直销?雅芳直销模式介绍-焦点热门 什么是直销?世界直销协会对直销的... -

【环球速看料】 太平山顶有哪些景点?太平山顶最佳游玩时间是什么时候? 太平山顶有哪些景点?香港的太平山...

【环球速看料】 太平山顶有哪些景点?太平山顶最佳游玩时间是什么时候? 太平山顶有哪些景点?香港的太平山... -

狮子座觉都有房子是一件重要的事情 会变得安稳?_天天信息 狮子座:有房子安稳狮子座觉都有房...

狮子座觉都有房子是一件重要的事情 会变得安稳?_天天信息 狮子座:有房子安稳狮子座觉都有房... -

马仙洪和临时工谁强?冯宝宝能打过马仙洪吗? 马仙洪和临时工谁强?1、马仙洪没有...

马仙洪和临时工谁强?冯宝宝能打过马仙洪吗? 马仙洪和临时工谁强?1、马仙洪没有... -

创业板如何开户?开通创业板的条件是什么? 快播报 创业板如何开户?创业板可以在证券...

创业板如何开户?开通创业板的条件是什么? 快播报 创业板如何开户?创业板可以在证券...