城建税的计税依据是什么?城建税的适用税率有哪些?

城建税的计税依据是什么?

城建税的计税依据是纳税人依法实际缴纳的增值税和消费税税额.对于实行增值税期末留抵退税的纳税人,城市维护建设税的计税依据应当按照规定扣除期末留抵退税退还的增值税税额.城建税的纳税义务发生时间与增值税、消费税的纳税义务发生时间一致,分别与增值税、消费税同时缴纳.

城建税的应纳税额计算公式为:

城建税应纳税额=计税依据×具体适用税率.

具体适用税率:城建税的范围按行政区划作为划分标准.

1、纳税人所在地在市区的,税率为7%;

2、纳税人所在地在县城、镇的,税率为5%;

3、纳税人所在地不在市区、县城或者镇的,税率为1%.

例题:位于某市的甲地板厂在2017年1月份购进一批木材,取得增值税专用发票注明不含税价格800000元,当月委托位于县城的乙工厂加工成实木地板,支付不含税加工费150000元.乙工厂2月份交付50%的实木地板,3月份完工交付剩余部分.已知实木地板消费税税率为5%,乙工厂3月应代收代缴城市维护建设税

解析:应代收代缴城建税=(150000+800000)×50%/(1-5%)×5%(消费税税率)×5%(城建税税率)=1250(元).

一是纳税人实际被代收代缴的消费税在受托方同类应税消费品价格未知的情况下,需要组价计算;

二是消费税纳税义务发生时间的确定,纳税人委托加工应税消费品要按照委托方提货时间确定消费税的纳税义务发生时间;

三是城建税税率的运用,要使用代收代扣方所在地适用的税率;四是城建税的计算。

城建税的适用税率有哪些?

按照纳税人所在地的不同,城市维护建设税分设7%,5%,1%三档税率.

1.纳税人所在地为市区的,税率为7%;

2.纳税人所在地为县城、镇的,税率为5%;

3.纳税人所在地不在市区、县城或镇的,税率为1%.

城市维护建设税是对从事工商经营,缴纳增值税、消费税的单位和个人征收的一种税.

在中华人民共和国境内缴纳增值税、消费税的单位和个人,为城市维护建设税的纳税人.

城市维护建设税的征收范围较广,具体包括市区、县城、建制镇,以及税法规定的其他地区.

对进口货物或者境外单位和个人向境内销售劳务、服务、无形资产缴纳的增值税、消费税税额,不征收城市维护建设税。

标签: 城建税的计税依据是什么 城建税的适用

- 城建税的计税依据是什么?城建税的适用税率有哪些? 城建税的计税依据是什么?城建税的计税依据是纳税人依法实际缴纳的增值税和消费税税额 对于实行增值税期

-

加班费计算公式是什么?加班费的正确计算方式是什么? 加班费的正确计算方式:法定节假日加班费=月工资基数÷全年月平均计薪日×300%×加班天

加班费计算公式是什么?加班费的正确计算方式是什么? 加班费的正确计算方式:法定节假日加班费=月工资基数÷全年月平均计薪日×300%×加班天 -

天蝎女可不是个随随便便就开小号的人害怕自己唯一一次的真心付出被打水漂? 天蝎女:试探你,是我爱你的表现天蝎女可不是个随随便便就开小号的人,不是因为她们不想开,而是发现已

天蝎女可不是个随随便便就开小号的人害怕自己唯一一次的真心付出被打水漂? 天蝎女:试探你,是我爱你的表现天蝎女可不是个随随便便就开小号的人,不是因为她们不想开,而是发现已 -

青春斗结局是什么 青春斗健身房搭讪第几集 青春斗结局是什么《青春斗》结局:丁兰去德国学习;钱贝贝去法国留学,在法国街头遇见了一位留学生,两个

青春斗结局是什么 青春斗健身房搭讪第几集 青春斗结局是什么《青春斗》结局:丁兰去德国学习;钱贝贝去法国留学,在法国街头遇见了一位留学生,两个 -

民事诉讼法禁止反言的原则是什么?法律依据是什么? 民事诉讼法禁止反言的原则是什么?禁止反言从字面上理解就是禁止违反先前的言论。在法律原则上它指人们在

民事诉讼法禁止反言的原则是什么?法律依据是什么? 民事诉讼法禁止反言的原则是什么?禁止反言从字面上理解就是禁止违反先前的言论。在法律原则上它指人们在 -

创业时代结局 温迪结局是什么? 创业时代结局《创业时代》结局郭鑫年虽然没有创业成功,魔晶也成为他人的战利品,但是郭鑫年收获了与那

创业时代结局 温迪结局是什么? 创业时代结局《创业时代》结局郭鑫年虽然没有创业成功,魔晶也成为他人的战利品,但是郭鑫年收获了与那

-

手机号注销了信用卡还能用吗? 信用卡怎么换手机号? 打电话注销信用卡需要提供什么?我们知道信用卡注销可以网点办理,也能打电话办理,方法不同需要的资料

手机号注销了信用卡还能用吗? 信用卡怎么换手机号? 打电话注销信用卡需要提供什么?我们知道信用卡注销可以网点办理,也能打电话办理,方法不同需要的资料 -

存款利率降低意味着什么?怎么理财最安全又赚钱? 【1】对储户来说,存款利率降低最直接的影响就是,储户存入银行的资金,可以获取的利息更少了。【2】对

存款利率降低意味着什么?怎么理财最安全又赚钱? 【1】对储户来说,存款利率降低最直接的影响就是,储户存入银行的资金,可以获取的利息更少了。【2】对 - 城建税的计税依据是什么?城建税的适用税率有哪些? 城建税的计税依据是什么?城建税的计税依据是纳税人依法实际缴纳的增值税和消费税税额 对于实行增值税期

-

资金流向是什么?资金流向指标如何分类?怎样看主力资金流向? 资金流向是资金在股市中积极选择的方向。从成交量的角度分析流向的流向,即观察成交量和成交金额。交易

资金流向是什么?资金流向指标如何分类?怎样看主力资金流向? 资金流向是资金在股市中积极选择的方向。从成交量的角度分析流向的流向,即观察成交量和成交金额。交易 -

口碑最好的中老年奶粉品牌分享,舌尖上的关怀更温暖 随着年龄的增长,人体对营养的需求也随之变化。尤其是对于中老年人来说,选择适合自己的奶粉产品变得尤为重要,这不仅涉及身体健康,还涉及

口碑最好的中老年奶粉品牌分享,舌尖上的关怀更温暖 随着年龄的增长,人体对营养的需求也随之变化。尤其是对于中老年人来说,选择适合自己的奶粉产品变得尤为重要,这不仅涉及身体健康,还涉及 -

开户选券商要注意什么?证券开户和股票开户有什么区别? 想必现在有很多小伙伴对于股票和基金的知识都比较想要了解,那么今天小编就为大家收集了一些关于股票和

开户选券商要注意什么?证券开户和股票开户有什么区别? 想必现在有很多小伙伴对于股票和基金的知识都比较想要了解,那么今天小编就为大家收集了一些关于股票和 -

《投资存亡战》的主要内容,投资存亡战读后感 1929年美国股市崩盘后,投资者感到痛苦的想法。1935年,格雷厄姆《证券分析》和勒伯《投资存亡战》几乎

《投资存亡战》的主要内容,投资存亡战读后感 1929年美国股市崩盘后,投资者感到痛苦的想法。1935年,格雷厄姆《证券分析》和勒伯《投资存亡战》几乎 -

房贷申请延期有费用吗?房贷延期最多可以多长时间? 房贷申请延期有费用吗?房贷推迟还款没有手续费的硬性规定,一般来说,房贷办理延期还款利息会增加,按照正

房贷申请延期有费用吗?房贷延期最多可以多长时间? 房贷申请延期有费用吗?房贷推迟还款没有手续费的硬性规定,一般来说,房贷办理延期还款利息会增加,按照正 -

超市买到过期商品但是没有小票怎么办?过期食品赔偿标准是怎样的? 一、超市买到过期商品但是没有小票超市买到过期商品但是没有小票的维权方法如下:1 可以直接找商家协商

超市买到过期商品但是没有小票怎么办?过期食品赔偿标准是怎样的? 一、超市买到过期商品但是没有小票超市买到过期商品但是没有小票的维权方法如下:1 可以直接找商家协商 -

保障食品安全的方法有什么?食品安全中10倍惩罚性赔偿的法律依据是什么? 一、超市东西过期了怎么处理超市东西过期了的处理方式有5条,这5条途径任消费者自主选择:1 与经营者协

保障食品安全的方法有什么?食品安全中10倍惩罚性赔偿的法律依据是什么? 一、超市东西过期了怎么处理超市东西过期了的处理方式有5条,这5条途径任消费者自主选择:1 与经营者协 -

身份证可以异地办理吗?身份证异地办理有哪些要求? 一、身份证补办异地办理可以吗身份证丢失或者过期可以在异地进行补办,其流程如下: 本人可以到居住地

身份证可以异地办理吗?身份证异地办理有哪些要求? 一、身份证补办异地办理可以吗身份证丢失或者过期可以在异地进行补办,其流程如下: 本人可以到居住地 -

光头光脚阴线是什么意思?光头光脚阴线意味什么? 光头光脚阴线是什么意思?光头光脚阴线表示开盘价即成为全日最高价,而收盘价成为全日最低价,上下没有影

光头光脚阴线是什么意思?光头光脚阴线意味什么? 光头光脚阴线是什么意思?光头光脚阴线表示开盘价即成为全日最高价,而收盘价成为全日最低价,上下没有影 -

每日动态!全面撤退!首家印度苹果代工厂,光速逃离! 库克有多偏爱印度?在印度新德里、孟买连开2家苹果零售店,打飞的奔赴印度会见政商两界代表。苹果一场一个

每日动态!全面撤退!首家印度苹果代工厂,光速逃离! 库克有多偏爱印度?在印度新德里、孟买连开2家苹果零售店,打飞的奔赴印度会见政商两界代表。苹果一场一个 -

天天热讯:省委市委书记会见后,富士康澄清“搬迁成都工厂”传闻 日前,富士康董事长刘扬伟赴成都视察厂区,与员工会谈时公开表示,“富士康没有要迁离成都”,将持续在当地

天天热讯:省委市委书记会见后,富士康澄清“搬迁成都工厂”传闻 日前,富士康董事长刘扬伟赴成都视察厂区,与员工会谈时公开表示,“富士康没有要迁离成都”,将持续在当地 -

口碑最好的奶粉排名中选口粮,看看大家都在关注什么成分 宝宝在婴幼儿时期正处于特殊的生长发育阶段,消化系统发育不成熟,需要适合的营养来满足宝宝的成长。很多家长在宝宝的断奶期会参考口碑最好

口碑最好的奶粉排名中选口粮,看看大家都在关注什么成分 宝宝在婴幼儿时期正处于特殊的生长发育阶段,消化系统发育不成熟,需要适合的营养来满足宝宝的成长。很多家长在宝宝的断奶期会参考口碑最好 -

车险保险单找不到了怎么办?车险单丢了怎么查保险? 车险保险单找不到了怎么办车险保险单找不到了唯一的解决办法就是办理保险单的补办手续,具体的补办方法

车险保险单找不到了怎么办?车险单丢了怎么查保险? 车险保险单找不到了怎么办车险保险单找不到了唯一的解决办法就是办理保险单的补办手续,具体的补办方法 -

恒大汽车黄粱梦 质押的30.99%广汇股权被拍卖成现实 前几年,常说道“站在风口上,猪都能飞起来”,然而,风停后,这头猪最终是跌落下来还是继续飞行呢?近日,

恒大汽车黄粱梦 质押的30.99%广汇股权被拍卖成现实 前几年,常说道“站在风口上,猪都能飞起来”,然而,风停后,这头猪最终是跌落下来还是继续飞行呢?近日, -

白凉粉在超市叫什么?白凉粉是化学添加剂吗? 白凉粉在超市就叫白凉粉。是一种南方著名小吃,以植物胶等原料制成的产品,具有晶莹剔透,Q弹爽滑的特点

白凉粉在超市叫什么?白凉粉是化学添加剂吗? 白凉粉在超市就叫白凉粉。是一种南方著名小吃,以植物胶等原料制成的产品,具有晶莹剔透,Q弹爽滑的特点 -

手机银行可以买股票吗?手机买股票怎么开户流程? 想必现在有很多小伙伴对于股票和基金的知识都比较想要了解,那么今天小编就为大家收集了一些关于股票和

手机银行可以买股票吗?手机买股票怎么开户流程? 想必现在有很多小伙伴对于股票和基金的知识都比较想要了解,那么今天小编就为大家收集了一些关于股票和 -

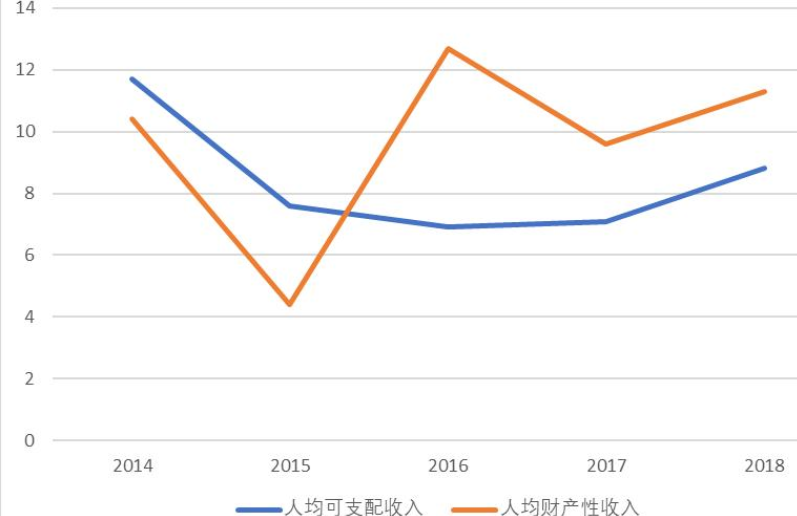

居民财产性收入指的是什么?居民财产性收入有包括哪些内容? 中国居民财产性收入一般可分为动产性收入(如银行存款、贵重证券,等)。)和房地产(如房屋、车辆、收藏品

居民财产性收入指的是什么?居民财产性收入有包括哪些内容? 中国居民财产性收入一般可分为动产性收入(如银行存款、贵重证券,等)。)和房地产(如房屋、车辆、收藏品 -

《全职高手》动漫观看顺序是什么?《全职高手》动漫叶修的配音是谁? 《全职高手》动漫观看顺序是什么?《全职高手》观看顺序:全职高手第一季、全职高手特别篇、全职高手第二

《全职高手》动漫观看顺序是什么?《全职高手》动漫叶修的配音是谁? 《全职高手》动漫观看顺序是什么?《全职高手》观看顺序:全职高手第一季、全职高手特别篇、全职高手第二 -

信用卡分期可以提前一次性还清吗?信用卡怎么申请停息分期还款 信用卡分期可以提前一次性还清吗一般来说,信用卡分期是可以提前一次性还清的,这通常称为提前结清。分

信用卡分期可以提前一次性还清吗?信用卡怎么申请停息分期还款 信用卡分期可以提前一次性还清吗一般来说,信用卡分期是可以提前一次性还清的,这通常称为提前结清。分 -

广告鼓励“偷男友钱喝奶茶”?店铺被罚3万 据信用中国(湖南邵阳),日前湖南邵阳双清区鸾御烧仙草旗舰店因制作广告标语你可以偷你男朋友的钱带我

广告鼓励“偷男友钱喝奶茶”?店铺被罚3万 据信用中国(湖南邵阳),日前湖南邵阳双清区鸾御烧仙草旗舰店因制作广告标语你可以偷你男朋友的钱带我 -

身份证复印件能买火车票吗?身份证复印件怎么标注才安全可靠? 不能。身份证复印件是不可在窗口直接购买火车票的,可以拿上身份证复印件以及其它的证明材料,到售票厅

身份证复印件能买火车票吗?身份证复印件怎么标注才安全可靠? 不能。身份证复印件是不可在窗口直接购买火车票的,可以拿上身份证复印件以及其它的证明材料,到售票厅 -

快报:机械师推出曙光16 Air 锐龙版笔记本:R7 7735H + 2.5K 120Hz 屏

IT之家5月12日消息,随着搭载R77840H系列处理器的笔记本开始上市,R77735H笔记本价格有所下降。现在,机械

快报:机械师推出曙光16 Air 锐龙版笔记本:R7 7735H + 2.5K 120Hz 屏

IT之家5月12日消息,随着搭载R77840H系列处理器的笔记本开始上市,R77735H笔记本价格有所下降。现在,机械 -

硬盘不转动是什么问题引起的?硬盘转动但是无法识别怎么办? 硬盘不转动是什么问题引起的?硬盘不转的情况一般是供电故障或者硬盘部件故障两个原因造成的,其中供电故

硬盘不转动是什么问题引起的?硬盘转动但是无法识别怎么办? 硬盘不转动是什么问题引起的?硬盘不转的情况一般是供电故障或者硬盘部件故障两个原因造成的,其中供电故 -

委托人是本人还是别人?项目中什么时候用委托? 委托人是本人还是别人?委托人一般是自己,委托人是授权给代理人一定权限为自己办理或者处理一定事务的人,

委托人是本人还是别人?项目中什么时候用委托? 委托人是本人还是别人?委托人一般是自己,委托人是授权给代理人一定权限为自己办理或者处理一定事务的人, -

微软 Visual Studio 宣布 10 多年来首次 UI 重大改造

每日报道 IT之家5月12日消息,多年来,微软VisualStudio开发工具可能增加了更多功能,然而,该程序的实际视觉语言自V

微软 Visual Studio 宣布 10 多年来首次 UI 重大改造

每日报道 IT之家5月12日消息,多年来,微软VisualStudio开发工具可能增加了更多功能,然而,该程序的实际视觉语言自V -

怎么让刘海不贴额头呢?蓬松刘海是怎么打理的? 刘海不贴额头的方法:1、清洗刘海后,先用干毛巾擦干,然后用吹风机逆着刘海分线吹干即可。2、用离子夹

怎么让刘海不贴额头呢?蓬松刘海是怎么打理的? 刘海不贴额头的方法:1、清洗刘海后,先用干毛巾擦干,然后用吹风机逆着刘海分线吹干即可。2、用离子夹 -

补水保湿产品排行榜有哪些(补水保湿什么牌子好) 补水保湿产品排行榜有哪些(补水保湿什么牌子好),一起来了解下吧。补水保湿产品排行榜有哪些?1、百雀羚

补水保湿产品排行榜有哪些(补水保湿什么牌子好) 补水保湿产品排行榜有哪些(补水保湿什么牌子好),一起来了解下吧。补水保湿产品排行榜有哪些?1、百雀羚 -

三星zfold3什么时候上市的 三星zfold3值得买吗? 三星zfold3什么时候上市的 三星zfold3值得买吗?三星zfold3将在2021年9月1日上市。这款机型不仅带来了很

三星zfold3什么时候上市的 三星zfold3值得买吗? 三星zfold3什么时候上市的 三星zfold3值得买吗?三星zfold3将在2021年9月1日上市。这款机型不仅带来了很 - 刘海不贴额头的方法有哪些?怎么让刘海不贴额头呢? 刘海不贴额头的方法:1、清洗刘海后,先用干毛巾擦干,然后用吹风机逆着刘海分线吹干即可。2、用离子夹

-

信贷资产证券化是什么?资产证券化的分类包括什么? 信贷资产证券化是什么?信贷资产证券化是指将企业的经营活动产生的贷款资产或债务转变成股票、债券或其他

信贷资产证券化是什么?资产证券化的分类包括什么? 信贷资产证券化是什么?信贷资产证券化是指将企业的经营活动产生的贷款资产或债务转变成股票、债券或其他 -

一揽子货币是指什么意思?一揽子货币汇率变化盘点 一揽子货币是指什么意思?一篮子货币是指各国设定一个汇率参考的外币组合,这些组合中外币主要以本国在国

一揽子货币是指什么意思?一揽子货币汇率变化盘点 一揽子货币是指什么意思?一篮子货币是指各国设定一个汇率参考的外币组合,这些组合中外币主要以本国在国 -

基金定投为什么选择周四?基金建仓的意思? 想必现在有很多小伙伴对于股票和基金的知识都比较想要了解,那么今天小编就为大家收集了一些关于股票和

基金定投为什么选择周四?基金建仓的意思? 想必现在有很多小伙伴对于股票和基金的知识都比较想要了解,那么今天小编就为大家收集了一些关于股票和 -

房贷逾期多久可以延期?房贷延期必须本人办理吗? 房贷逾期多久可以延期?房贷逾期了三个月是可以申请延期的,不过只能是贷款逾期三个月之后才可以申请。房

房贷逾期多久可以延期?房贷延期必须本人办理吗? 房贷逾期多久可以延期?房贷逾期了三个月是可以申请延期的,不过只能是贷款逾期三个月之后才可以申请。房 -

搭上中老铁路“快车” 榴莲从泰国运至昆明缩短至3天 自中老铁路开通之后,不少泰国榴莲出口商选择通过中老铁路向中国运输榴莲,让中国消费者可以吃到更新鲜、口

搭上中老铁路“快车” 榴莲从泰国运至昆明缩短至3天 自中老铁路开通之后,不少泰国榴莲出口商选择通过中老铁路向中国运输榴莲,让中国消费者可以吃到更新鲜、口 -

有钱花贷款是否靠谱? 有钱花贷款相关知识 有钱花贷款是否靠谱?有钱花是一款信贷台,不少人会对它的安全产生怀疑,不禁会问有钱花贷款靠谱吗?那么

有钱花贷款是否靠谱? 有钱花贷款相关知识 有钱花贷款是否靠谱?有钱花是一款信贷台,不少人会对它的安全产生怀疑,不禁会问有钱花贷款靠谱吗?那么 -

三万信用卡逾期多久会被起诉?信用卡欠款三万多会不会被起诉? 三万信用卡逾期多久会被起诉?信用卡欠了三万多没还的话,一般逾期时间超过三个月,发卡银行就有起诉的权

三万信用卡逾期多久会被起诉?信用卡欠款三万多会不会被起诉? 三万信用卡逾期多久会被起诉?信用卡欠了三万多没还的话,一般逾期时间超过三个月,发卡银行就有起诉的权 -

育碧游戏《孤岛惊魂 6》Steam 版发售,折后 74.5 元起

微动态 IT之家5月12日消息,育碧第一人称射击游戏《孤岛惊魂6》在Steam正式开售,国区2 5折后售价74 5元起,感兴趣

育碧游戏《孤岛惊魂 6》Steam 版发售,折后 74.5 元起

微动态 IT之家5月12日消息,育碧第一人称射击游戏《孤岛惊魂6》在Steam正式开售,国区2 5折后售价74 5元起,感兴趣 -

即时看!法拉第晒财报 贾跃亭真成了!FF:已生产40辆FF91 百万豪车买不买? 法拉第晒财报贾跃亭真成了!FF:已生产40辆FF91百万豪车买不买?

即时看!法拉第晒财报 贾跃亭真成了!FF:已生产40辆FF91 百万豪车买不买? 法拉第晒财报贾跃亭真成了!FF:已生产40辆FF91百万豪车买不买? -

【新要闻】昆山:“智读引领 熠熠有光”亭桥鹤共读活动启动 花桥、安亭、白鹤,三地毗邻,地缘相近、人缘相亲、文缘相通。前不久,2023年“亭桥鹤”城镇圈一体化高质量

【新要闻】昆山:“智读引领 熠熠有光”亭桥鹤共读活动启动 花桥、安亭、白鹤,三地毗邻,地缘相近、人缘相亲、文缘相通。前不久,2023年“亭桥鹤”城镇圈一体化高质量 -

如何设置ip地址?如何设置正确的IP地址和DNS? XP系统下:开始菜单-->控制面板-->网络和Internet连接-->网络连接-->本地连接,在本地连接上右键鼠标右

如何设置ip地址?如何设置正确的IP地址和DNS? XP系统下:开始菜单-->控制面板-->网络和Internet连接-->网络连接-->本地连接,在本地连接上右键鼠标右 -

开户行名称怎么查询?开户行支行指的是什么? 开户行名称怎么查询?开户行是指办理开户手续的营业网点,即银行账户开户的银行。开户行名称是在票据清算

开户行名称怎么查询?开户行支行指的是什么? 开户行名称怎么查询?开户行是指办理开户手续的营业网点,即银行账户开户的银行。开户行名称是在票据清算 -

大众宝来后刹车片怎么更换?大众宝来蓝牙怎么连接? 大众宝来后刹车片怎么更1、松开手刹,将需要换刹车的轮子的轮毂螺丝拧松(注意是拧松,不要完全拧下来)。

大众宝来后刹车片怎么更换?大众宝来蓝牙怎么连接? 大众宝来后刹车片怎么更1、松开手刹,将需要换刹车的轮子的轮毂螺丝拧松(注意是拧松,不要完全拧下来)。 -

上市公司增发指的是什么?股票增发对股价有哪些影响? 最近小编看到很多人在搜索增发新股的相关内容,小编呢对此也是非常感兴趣,特意整理了相关的内容,下面

上市公司增发指的是什么?股票增发对股价有哪些影响? 最近小编看到很多人在搜索增发新股的相关内容,小编呢对此也是非常感兴趣,特意整理了相关的内容,下面 -

信用卡分期可以提前一次性还清吗?信用卡逾期一万会产生多少利息? 信用卡分期可以提前一次性还清吗一般来说,信用卡分期是可以提前一次性还清的,这通常称为提前结清。分

信用卡分期可以提前一次性还清吗?信用卡逾期一万会产生多少利息? 信用卡分期可以提前一次性还清吗一般来说,信用卡分期是可以提前一次性还清的,这通常称为提前结清。分 -

“五育并举” 南邮风筝节“放”出大招 春末夏初,绿意葱茏,诗意的大学校园内生机勃勃。为传承非遗文化,传播工匠精神,5月7日,南京邮电大学自动

“五育并举” 南邮风筝节“放”出大招 春末夏初,绿意葱茏,诗意的大学校园内生机勃勃。为传承非遗文化,传播工匠精神,5月7日,南京邮电大学自动 -

2023年基金还要跌多久呢?2023年基金什么时候能涨回来? 2023年基金还要跌多久呢?首先,我们需要补一补我们对于投资自身的认识。并且不管是在自身组合的投资中还

2023年基金还要跌多久呢?2023年基金什么时候能涨回来? 2023年基金还要跌多久呢?首先,我们需要补一补我们对于投资自身的认识。并且不管是在自身组合的投资中还 -

4月MPV销量排名出炉 别克GL8大战腾势D9 受伤的是五菱宏光_天天新动态 4月MPV销量排名出炉别克GL8大战腾势D9受伤的是五菱宏光

4月MPV销量排名出炉 别克GL8大战腾势D9 受伤的是五菱宏光_天天新动态 4月MPV销量排名出炉别克GL8大战腾势D9受伤的是五菱宏光

热门资讯

- 口碑最好的中老年奶粉品牌分享,舌尖上的关怀更温暖 随着年龄的增长,人体对营养的需求...

-

绩效考核的目的是什么?岗位绩效工资制基本原则是什么? 现在很多公司为了员工更加合理地完...

绩效考核的目的是什么?岗位绩效工资制基本原则是什么? 现在很多公司为了员工更加合理地完... - 口碑最好的奶粉排名中选口粮,看看大家都在关注什么成分 宝宝在婴幼儿时期正处于特殊的生长...

- 终端是什么意思?计算机终端设备有哪些? 终端是什么意思?来自百度汉语(名)...

观察

图片新闻

-

etf基金和etf联接基金交易费用一样吗?etf基金和普通基金手续费差多少? etf基金和etf联接基金交易费用一样...

etf基金和etf联接基金交易费用一样吗?etf基金和普通基金手续费差多少? etf基金和etf联接基金交易费用一样... -

女性用醋泡脚的好处是什么?女性用醋泡脚的注意事项是什么? 女性用醋泡脚的好处治疗脚气病脚气...

女性用醋泡脚的好处是什么?女性用醋泡脚的注意事项是什么? 女性用醋泡脚的好处治疗脚气病脚气... -

房地产开发资质等级是什么?地产开发资质等级区别在哪? 房地产开发资质等级可以分为四级,...

房地产开发资质等级是什么?地产开发资质等级区别在哪? 房地产开发资质等级可以分为四级,... -

qdii基金是什么意思?qdii是什么类型的基金? qdii基金是什么意思?qdii基金指在...

qdii基金是什么意思?qdii是什么类型的基金? qdii基金是什么意思?qdii基金指在...

精彩新闻

-

网贷逾期没有额度了还能恢复不?网贷逾期了还能贷款吗 网贷逾期没有额度了还能恢复不能恢...

网贷逾期没有额度了还能恢复不?网贷逾期了还能贷款吗 网贷逾期没有额度了还能恢复不能恢... -

无证餐饮如何处罚?无证经营怎么举报? 一、无证餐饮如何处罚餐饮服务提供...

无证餐饮如何处罚?无证经营怎么举报? 一、无证餐饮如何处罚餐饮服务提供... -

亲爱的周游是什么意思?亲爱的周游是什么梗 周游可以是任何人你可以把它当成心...

亲爱的周游是什么意思?亲爱的周游是什么梗 周游可以是任何人你可以把它当成心... -

显卡驱动怎么升级?显卡驱动更新方法详解 显卡驱动怎么升级?显卡驱动更新方...

显卡驱动怎么升级?显卡驱动更新方法详解 显卡驱动怎么升级?显卡驱动更新方... -

Windows如何一键修改注册表?如何对注册表进行修改?修改注册表的方法分享 1 复制一句代码 注册表自动定...

Windows如何一键修改注册表?如何对注册表进行修改?修改注册表的方法分享 1 复制一句代码 注册表自动定... -

特斯拉FSD再不来真没机会了 比亚迪出手:智能驾驶年内上车 速读 特斯拉FSD再不来真没机会了比亚迪...

特斯拉FSD再不来真没机会了 比亚迪出手:智能驾驶年内上车 速读 特斯拉FSD再不来真没机会了比亚迪... -

银行类型有哪些?想去银行上班需要考什么证? 银行类型有哪些?1、中央银行:中央...

银行类型有哪些?想去银行上班需要考什么证? 银行类型有哪些?1、中央银行:中央... -

红米note11tpro怎么显示网速?红米note11tpro的卡槽怎么打开? 红米note11tpro怎么显示网速1、打...

红米note11tpro怎么显示网速?红米note11tpro的卡槽怎么打开? 红米note11tpro怎么显示网速1、打... -

银行股为什么大涨?银行理财产品有什么风险? 想必现在有很多小伙伴对于股票和基...

银行股为什么大涨?银行理财产品有什么风险? 想必现在有很多小伙伴对于股票和基... -

妇女节不是什么女神节?三八妇女节的来历? 3月8日,不是什么女神节,也不叫什...

妇女节不是什么女神节?三八妇女节的来历? 3月8日,不是什么女神节,也不叫什... -

自研半固态技术!蔚来1000公里续航车型申报:比宁王麒麟电池还猛 自研半固态技术!蔚来1000公里续航...

自研半固态技术!蔚来1000公里续航车型申报:比宁王麒麟电池还猛 自研半固态技术!蔚来1000公里续航... -

超市保安有权查包吗?侵犯人身自由权的行为包括哪些? 一、超市保安有权查包吗保安没有权...

超市保安有权查包吗?侵犯人身自由权的行为包括哪些? 一、超市保安有权查包吗保安没有权... -

针式打印机纸张规格选什么?针式打印机不自动进纸了怎么办? 针式打印机纸张规格选什么?针式打...

针式打印机纸张规格选什么?针式打印机不自动进纸了怎么办? 针式打印机纸张规格选什么?针式打... -

房贷如何办理延期还款?房贷延期还款好申请吗? 房贷如何办理延期还款?银行会仔细...

房贷如何办理延期还款?房贷延期还款好申请吗? 房贷如何办理延期还款?银行会仔细... -

奇函数和偶函数的概念是什么?奇函数关于什么对称? 奇函数和偶函数的概念是什么?奇函...

奇函数和偶函数的概念是什么?奇函数关于什么对称? 奇函数和偶函数的概念是什么?奇函... -

中长线炒股技巧有哪些?做中长线需要注意些什么? 中长线炒股技巧有哪些?一、考虑该...

中长线炒股技巧有哪些?做中长线需要注意些什么? 中长线炒股技巧有哪些?一、考虑该... -

雁门关外有人家下一句是啥?雁门关在哪个省? 雁门关外有人家下一句是啥1 雁门...

雁门关外有人家下一句是啥?雁门关在哪个省? 雁门关外有人家下一句是啥1 雁门... -

唐玄宗时期的盛世叫什么?唐玄宗简介是什么? 唐玄宗时期的盛世叫什么?开元盛世...

唐玄宗时期的盛世叫什么?唐玄宗简介是什么? 唐玄宗时期的盛世叫什么?开元盛世... -

基金投资收益费用有哪些?基金投资收益费怎么计算? 基金投资收益费用有哪些?基金投资...

基金投资收益费用有哪些?基金投资收益费怎么计算? 基金投资收益费用有哪些?基金投资... -

U盘无法显示怎么解决?u盘读不出来怎么办?u盘不显示解决方法详解 U盘无法显示的解决办法电脑已经识...

U盘无法显示怎么解决?u盘读不出来怎么办?u盘不显示解决方法详解 U盘无法显示的解决办法电脑已经识... - 加班费计算公式是什么?加班费的正确计算方式是什么? 加班费的正确计算方式:法定节假日...

-

汶川地震15周年微纪录片:《汶川·重生》|环球即时 有人说,5121428是中国人的心痛瞬...

汶川地震15周年微纪录片:《汶川·重生》|环球即时 有人说,5121428是中国人的心痛瞬... -

外商投资合伙企业设立登记申请书如何填写?合伙企业的成立程序有哪些? 一、合伙企业设立登记两个阶段1、...

外商投资合伙企业设立登记申请书如何填写?合伙企业的成立程序有哪些? 一、合伙企业设立登记两个阶段1、... -

市值蒸发是什么意思?市值和估值有什么区别? 市值蒸发是什么意思?由于股票每股...

市值蒸发是什么意思?市值和估值有什么区别? 市值蒸发是什么意思?由于股票每股... -

个人贷款申请要具备哪些条件?办理个人贷款时要走哪些流程? 个人贷款申请要具备哪些条件?年龄...

个人贷款申请要具备哪些条件?办理个人贷款时要走哪些流程? 个人贷款申请要具备哪些条件?年龄... -

基金代销和直销的区别是什么?基金代销机构有哪些类型? 基金代销和直销的区别是什么?基金...

基金代销和直销的区别是什么?基金代销机构有哪些类型? 基金代销和直销的区别是什么?基金... -

嫦娥为什么善变?嫦娥是玉帝的什么人? 嫦娥为什么善变嫦娥之所以善变,是...

嫦娥为什么善变?嫦娥是玉帝的什么人? 嫦娥为什么善变嫦娥之所以善变,是... -

净资产包括房产吗?企业的净资产包括哪些? 净资产包括房产吗?净资产是指个人...

净资产包括房产吗?企业的净资产包括哪些? 净资产包括房产吗?净资产是指个人... -

送达方式都有哪些?民事诉讼法第八十五条的内容有什么? 送达方式:1、直接送达。是指公安...

送达方式都有哪些?民事诉讼法第八十五条的内容有什么? 送达方式:1、直接送达。是指公安... -

电脑哪个盘不能放东西?应用安装在C盘还是D盘好? 电脑磁盘分为c盘、d盘、e盘、f盘等...

电脑哪个盘不能放东西?应用安装在C盘还是D盘好? 电脑磁盘分为c盘、d盘、e盘、f盘等... -

基金帐户怎么开通?开通基金帐户的三种渠道 投资者在购买股票之前需要开立一个...

基金帐户怎么开通?开通基金帐户的三种渠道 投资者在购买股票之前需要开立一个... -

环球视点!这个省13个城市有12个市国资在做股权投资,真的“太燃了” 华兴资本近日发布了《私募股权市场...

环球视点!这个省13个城市有12个市国资在做股权投资,真的“太燃了” 华兴资本近日发布了《私募股权市场... -

红筹上市指的是什么意思?红筹上市和h股上市的区别 最近小编看到很多人在搜索红筹上市...

红筹上市指的是什么意思?红筹上市和h股上市的区别 最近小编看到很多人在搜索红筹上市... - 绩效考核的目的是什么?岗位绩效工资制基本原则是什么? 现在很多公司为了员工更加合理地完...

-

补水保湿产品排行榜(脸严重缺水用什么补水最有效) 补水保湿产品排行榜(脸严重缺水用...

补水保湿产品排行榜(脸严重缺水用什么补水最有效) 补水保湿产品排行榜(脸严重缺水用... -

书写个人独资企业变更为合伙企业的改制申请书需要至少两位以上的股东吗? 一、个人独资企业个人独资企业也就...

书写个人独资企业变更为合伙企业的改制申请书需要至少两位以上的股东吗? 一、个人独资企业个人独资企业也就... -

什么是永动机,永动机原理是什么? 永动机可以认为是可以永远运动的机...

什么是永动机,永动机原理是什么? 永动机可以认为是可以永远运动的机... -

基金和基金会的区别?什么叫私募基金? 想必现在有很多小伙伴对于股票和基...

基金和基金会的区别?什么叫私募基金? 想必现在有很多小伙伴对于股票和基... -

对于合同违约金上限是什么?当事人以约定的违约金过高可以请求减少呢? 对于合同违约金的上限,一般不得超...

对于合同违约金上限是什么?当事人以约定的违约金过高可以请求减少呢? 对于合同违约金的上限,一般不得超... -

晶盛机电是哪一年上市的?晶盛机电主要产品是什么? 晶盛机电是哪一年上市的?300316 ...

晶盛机电是哪一年上市的?晶盛机电主要产品是什么? 晶盛机电是哪一年上市的?300316 ... -

信用卡逾期会被起诉吗?信用卡可以分期吗? 信用卡逾期会被起诉吗有可能被起诉...

信用卡逾期会被起诉吗?信用卡可以分期吗? 信用卡逾期会被起诉吗有可能被起诉... -

win10双显示器怎么切换设置?win7如何进入安全模式启动? win10双显示器切换教程1、首先在电...

win10双显示器怎么切换设置?win7如何进入安全模式启动? win10双显示器切换教程1、首先在电... -

你知道头发少怎么增加发量吗?促进头发生长的办法有哪些? 女生头发少可以用生姜水洗头,能够...

你知道头发少怎么增加发量吗?促进头发生长的办法有哪些? 女生头发少可以用生姜水洗头,能够... -

准生证怎么办?办理生育服务登记的程序是什么样的? 准生证目前已经不再办理。而实行生...

准生证怎么办?办理生育服务登记的程序是什么样的? 准生证目前已经不再办理。而实行生... -

股票做空和做多一样吗?股票做多如何盈利? 股票做空和做多一样吗?做多是一种...

股票做空和做多一样吗?股票做多如何盈利? 股票做空和做多一样吗?做多是一种... -

银联商务升级“汇率管理平台”:降低换汇成本,助力企业出海 独家 近期,国家正积极推进贸易数字化,...

银联商务升级“汇率管理平台”:降低换汇成本,助力企业出海 独家 近期,国家正积极推进贸易数字化,... - etf基金和etf联接基金交易费用一样吗?etf基金和普通基金手续费差多少? etf基金和etf联接基金交易费用一样...

-

qq浏览器怎么同步照片到手机?2345浏览器怎么使用弹窗拦截功能? qq浏览器同步照片方法1、打开QQ浏...

qq浏览器怎么同步照片到手机?2345浏览器怎么使用弹窗拦截功能? qq浏览器同步照片方法1、打开QQ浏... - 终端是什么意思?计算机终端设备有哪些? 终端是什么意思?来自百度汉语(名)...

-

罗贯中是哪个朝代的?罗贯中文学特点是什么? 罗贯中是哪个朝代的?罗贯中是元末...

罗贯中是哪个朝代的?罗贯中文学特点是什么? 罗贯中是哪个朝代的?罗贯中是元末...