甲供材料应该如何纳税? 什么是甲供材料?

来源:全球经济网 时间:2023-05-26 15:38:14

什么是甲供材料?

甲供材料就是甲方提供材料的概念。

一般是指在甲方与承包方签订合同时事先约定的。凡是由甲供材料,进场时由施工方和甲方代表共同取样验收,合格后方能用于工程上。甲供材料一般为大宗材料,比如钢筋、钢板、管材以及水泥等,当然施工合同里对于甲供材料有详细的清单。

甲供材料应该如何纳税?

甲供材不作为收入的一部分之后,可能会影响下一步相应收入的确认,也就是收入规模可能会比以前有所降低。其实降低是两个层面的:一是甲供材这一方面;二是增值税和营业税之间的税制转换。税制变化,因为营业税是价内税,增值税是属于价外税,增值税的收入要进行价税分离。

《财政部、国家税务总局关于增值税、营业税若干政策法规的通知》

(财税字[1994]26号)规定 代购货物行为,凡同时具备以下条件的,不征收增值税;不同时具备以下条件的,无论会计制度规定如何核算,均征收增值税。

(一)受托方不垫付资金;

(二)销货方将发票开具给委托方,并由受托方将该项发票转交给委托方;

(三)受托方按销售方实际收取的销售额和增值税额(如系代理进口货物则为海关代征的增值税额)与委托方结算货款,并另外收取手续费。

标签: 什么是甲供材料 甲供材料应该如何纳税

- 甲供材料应该如何纳税? 什么是甲供材料? 什么是甲供材料?甲供材料就是甲方提供材料的概念。一般是指在甲方与承包方签订合同时事先约定的。凡是由

-

不打烊是什么意思?快乐不打烊的下一句? 1 不打烊,即商店晚上不关门或一直营业。2 打烊是一个汉语词汇,指商店晚上关门停止营业,引申为歇业。快乐

不打烊是什么意思?快乐不打烊的下一句? 1 不打烊,即商店晚上不关门或一直营业。2 打烊是一个汉语词汇,指商店晚上关门停止营业,引申为歇业。快乐 -

神经痛做CT能检查出来吗?神经痛有什么症状表现? 神经痛的种类和原因比较多,要根据神经痛的不同部位和不同种类进行分析,不能单纯依靠辅助检查进行判断

神经痛做CT能检查出来吗?神经痛有什么症状表现? 神经痛的种类和原因比较多,要根据神经痛的不同部位和不同种类进行分析,不能单纯依靠辅助检查进行判断 -

天蝎座是比较神秘暗黑的 对性的渴望也比较强烈? 白羊座vs巨蟹座白羊座和巨蟹座释放出来的荷尔蒙会强烈吸引对方的,白羊座是比较热烈,充满激情的,刚好

天蝎座是比较神秘暗黑的 对性的渴望也比较强烈? 白羊座vs巨蟹座白羊座和巨蟹座释放出来的荷尔蒙会强烈吸引对方的,白羊座是比较热烈,充满激情的,刚好 -

动态焦点:放弃西班牙,塔塔将在英国建电动车电池厂 捷豹路虎母公司塔塔汽车将投资数十亿英镑在英国建设一座电动汽车电池工厂。此前塔塔曾考虑在英国或是西班牙

动态焦点:放弃西班牙,塔塔将在英国建电动车电池厂 捷豹路虎母公司塔塔汽车将投资数十亿英镑在英国建设一座电动汽车电池工厂。此前塔塔曾考虑在英国或是西班牙 -

世界焦点!千亿级母基金潮涌 地方招商引资转向市场化 2023年以来,多只千亿元级别的地方产业母基金宣布成立。记者调研发现,地方“基金矩阵”概念正在兴起,各地

世界焦点!千亿级母基金潮涌 地方招商引资转向市场化 2023年以来,多只千亿元级别的地方产业母基金宣布成立。记者调研发现,地方“基金矩阵”概念正在兴起,各地

-

乔雅登【V-smile】携深圳阳光共探口周能量美学新思路 5月20日,艾尔建美学联合深圳阳光医疗美容医院共同举办了乔雅登V-Smile[灵动V笑]口周能量美学示范中心启动会。V笑上扬,时刻尽享松弛感,灵

乔雅登【V-smile】携深圳阳光共探口周能量美学新思路 5月20日,艾尔建美学联合深圳阳光医疗美容医院共同举办了乔雅登V-Smile[灵动V笑]口周能量美学示范中心启动会。V笑上扬,时刻尽享松弛感,灵 -

亚略特机器视觉助力武汉“菜篮子”工程建设,提升农贸市场智能化监管水平 农贸市场是重要的民生工程,也是方便群众生活、增加城市烟火气的实际需要。作为国家米袋子、菜篮子重点民生工程的最后一环,其智慧化建设对

亚略特机器视觉助力武汉“菜篮子”工程建设,提升农贸市场智能化监管水平 农贸市场是重要的民生工程,也是方便群众生活、增加城市烟火气的实际需要。作为国家米袋子、菜篮子重点民生工程的最后一环,其智慧化建设对 -

第三届富而喜悦爱久节“闪耀吧!九仔”主题活动倒计时3天! 见证过无数人通过推演富而喜悦品牌旗下财富流沙盘识别四种财富能力找到自己的能量熟悉!才能时刻被幸运包围!每次都还是觉得很感动!只因真实

第三届富而喜悦爱久节“闪耀吧!九仔”主题活动倒计时3天! 见证过无数人通过推演富而喜悦品牌旗下财富流沙盘识别四种财富能力找到自己的能量熟悉!才能时刻被幸运包围!每次都还是觉得很感动!只因真实 -

章鱼是什么类动物 乌贼和章鱼是贝类吗? 章鱼是什么类动物章鱼是海洋软体动物,别称蛸、八爪鱼、八带蛸等,在生物学分类上属于动物界、软体动物门、头足纲、八腕目、章鱼科软体动物

章鱼是什么类动物 乌贼和章鱼是贝类吗? 章鱼是什么类动物章鱼是海洋软体动物,别称蛸、八爪鱼、八带蛸等,在生物学分类上属于动物界、软体动物门、头足纲、八腕目、章鱼科软体动物 -

初心始终 品质升级丨瑞尔齿科上海花旗医院盛大开业 2023年5月21日,瑞尔齿科上海花旗医院开业庆典圆满落幕,陆家嘴金融贸易区总工会副主席朱立立先生,陆家嘴金融贸易区宣教部部长吴俊先生,

初心始终 品质升级丨瑞尔齿科上海花旗医院盛大开业 2023年5月21日,瑞尔齿科上海花旗医院开业庆典圆满落幕,陆家嘴金融贸易区总工会副主席朱立立先生,陆家嘴金融贸易区宣教部部长吴俊先生, -

四川经典自驾游线路有哪些?4月份四川有什么特产? 四川经典自驾游线路有哪些?以下是一套四川经典自驾游线路,这份简洁实用并且坐标明确的自驾游地图,能让

四川经典自驾游线路有哪些?4月份四川有什么特产? 四川经典自驾游线路有哪些?以下是一套四川经典自驾游线路,这份简洁实用并且坐标明确的自驾游地图,能让 -

石头城是对我国哪座城市的美称 南京为什么叫石头城? 石头城是对我国哪座城市的美称石头城是我国南京的美称。石头城位于南京市鼓楼区,是一处六朝时期的著名遗迹,遗址位于现清凉山一带,有东吴

石头城是对我国哪座城市的美称 南京为什么叫石头城? 石头城是对我国哪座城市的美称石头城是我国南京的美称。石头城位于南京市鼓楼区,是一处六朝时期的著名遗迹,遗址位于现清凉山一带,有东吴 -

不符合基金公司开设条件的人或企业就不要盲目申请了吗? 商业银行设立基金公司需要什么条件?由于公开募集基金的基金管理人(即基金管理公司)管理着巨额资金,一旦

不符合基金公司开设条件的人或企业就不要盲目申请了吗? 商业银行设立基金公司需要什么条件?由于公开募集基金的基金管理人(即基金管理公司)管理着巨额资金,一旦 -

抽搐病人的护理措施?抽搐病人怎么紧急处理? 抽搐病人的护理措施如下:1、转移到安全位置:首先要把抽搐病人转移到比较安全的地方,例如有些病人是在

抽搐病人的护理措施?抽搐病人怎么紧急处理? 抽搐病人的护理措施如下:1、转移到安全位置:首先要把抽搐病人转移到比较安全的地方,例如有些病人是在 -

个人信用报告查询几次就不能贷款了?征信查询超过几次不能贷款? 个人信用报告查询几次就不能贷款了按照规定,个人信用报告一个月内查询次数超过5次的情况下,就会导致征

个人信用报告查询几次就不能贷款了?征信查询超过几次不能贷款? 个人信用报告查询几次就不能贷款了按照规定,个人信用报告一个月内查询次数超过5次的情况下,就会导致征 -

哪一年科比81分?NBA科比去世时间是哪一年? 科比81分是哪一年2006年的1月22日,科比·布莱恩特在对阵猛龙的比赛中,完成了一次惊人的表演,他独得81

哪一年科比81分?NBA科比去世时间是哪一年? 科比81分是哪一年2006年的1月22日,科比·布莱恩特在对阵猛龙的比赛中,完成了一次惊人的表演,他独得81 -

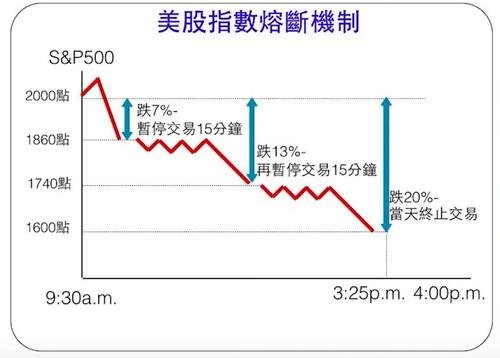

美股熔断机制触发过多少次,熔断机制可以起到什么作用? 美股熔断机制触发过多少次,熔断机制可以起到什么作用?1、美股第一次触发熔断机制在1997年10月27日美股

美股熔断机制触发过多少次,熔断机制可以起到什么作用? 美股熔断机制触发过多少次,熔断机制可以起到什么作用?1、美股第一次触发熔断机制在1997年10月27日美股 -

正回购是买入还是卖出?融资回购是什么意思? 正回购是买入还是卖出?正回购是先卖后买。正回购是指通常的顺序,即央行先卖再买,对应市场资金的先抽水再

正回购是买入还是卖出?融资回购是什么意思? 正回购是买入还是卖出?正回购是先卖后买。正回购是指通常的顺序,即央行先卖再买,对应市场资金的先抽水再 -

国际货物买卖中风险转移的时间是多久?国际货物买卖合同的主要条款包括哪些? 国际货物买卖中风险转移的时间是多久?如果货物是在运输途中出售的,则订立合同时风险即发生转移;如情况

国际货物买卖中风险转移的时间是多久?国际货物买卖合同的主要条款包括哪些? 国际货物买卖中风险转移的时间是多久?如果货物是在运输途中出售的,则订立合同时风险即发生转移;如情况 -

离婚协议能否反悔的法律依据是什么?离婚协议能否反悔? 离婚协议能否反悔?离婚协议能否反悔的法律依据是什么?离婚协议不一定可以反悔。1、办理离婚登记前,离

离婚协议能否反悔的法律依据是什么?离婚协议能否反悔? 离婚协议能否反悔?离婚协议能否反悔的法律依据是什么?离婚协议不一定可以反悔。1、办理离婚登记前,离 -

耐克怎么鉴别鞋子是不是正品?耐克是哪个国家的品牌? 耐克怎么鉴别鞋子是不是正品?1、查看鞋子包装:正品耐克鞋子会有一个收缩包装,并且会有质量检验报告及

耐克怎么鉴别鞋子是不是正品?耐克是哪个国家的品牌? 耐克怎么鉴别鞋子是不是正品?1、查看鞋子包装:正品耐克鞋子会有一个收缩包装,并且会有质量检验报告及 -

休庭和延期审理的区别有什么?休庭多久后开庭? 一、休庭后需要补充证据多久在开庭人民法院开庭审理民商事案件后,认为需要再次开庭的,应当依法告知当

休庭和延期审理的区别有什么?休庭多久后开庭? 一、休庭后需要补充证据多久在开庭人民法院开庭审理民商事案件后,认为需要再次开庭的,应当依法告知当 -

连带责任是什么?连带责任会强制执行吗? 连带责任是什么?连带责任是指依照法律规定或者当事人约定,两个或者两个以上当事人对其共同债务全部承担

连带责任是什么?连带责任会强制执行吗? 连带责任是什么?连带责任是指依照法律规定或者当事人约定,两个或者两个以上当事人对其共同债务全部承担 -

机动车全责的情况有哪些 机动车撞人需要赔偿哪些费用? 机动车全责的情况有哪些 机动车撞人需要赔偿哪些费用?1 机动车违反信号灯控制与非机动车、行人发生事故

机动车全责的情况有哪些 机动车撞人需要赔偿哪些费用? 机动车全责的情况有哪些 机动车撞人需要赔偿哪些费用?1 机动车违反信号灯控制与非机动车、行人发生事故 -

债券基金怎么选比较好?买债券基金什么时间买最好? 债券基金怎么选比较好?首先,就是要根据个人的风险偏好确定合适的债券基金类型。债券基金的风险并非都是

债券基金怎么选比较好?买债券基金什么时间买最好? 债券基金怎么选比较好?首先,就是要根据个人的风险偏好确定合适的债券基金类型。债券基金的风险并非都是 -

哪些贷款能办个性化分期吗?个性化分期要怎么协商? 哪些贷款能办个性化分期吗?网贷是不能申请停息挂账的。停息挂账也是一种违约的行为,是用户在产生逾期后

哪些贷款能办个性化分期吗?个性化分期要怎么协商? 哪些贷款能办个性化分期吗?网贷是不能申请停息挂账的。停息挂账也是一种违约的行为,是用户在产生逾期后 -

公积金要交满多久才能贷款?公积金贷是提取出来好还是不提取好? 公积金要交满多久才能贷款?公积金贷是提取出来好还是不提取好?以下是小编为您整理的内容,希望对您有所

公积金要交满多久才能贷款?公积金贷是提取出来好还是不提取好? 公积金要交满多久才能贷款?公积金贷是提取出来好还是不提取好?以下是小编为您整理的内容,希望对您有所 -

什么是借条见证人?借条违约责任怎么写? 什么是借条见证人?借条见证人是指证明民间借贷双方借贷行为成立的人,见证人应该是与双方当事人没有利害

什么是借条见证人?借条违约责任怎么写? 什么是借条见证人?借条见证人是指证明民间借贷双方借贷行为成立的人,见证人应该是与双方当事人没有利害 -

转债股票可以随时买随时卖吗? 股票周末能提现吗? 股票周末能提现吗?股票周末一般不能提现,但少部分券商绑定指定的银行周六周日可以提现。股票周末能否提

转债股票可以随时买随时卖吗? 股票周末能提现吗? 股票周末能提现吗?股票周末一般不能提现,但少部分券商绑定指定的银行周六周日可以提现。股票周末能否提 -

头发也需要防晒吗?头发不防晒会有什么危害呢? 头发需要防晒吗?头发不防晒会怎样头发需要防晒吗需要防晒。头发是由角质细胞组成的,角质细胞内绝大部分

头发也需要防晒吗?头发不防晒会有什么危害呢? 头发需要防晒吗?头发不防晒会怎样头发需要防晒吗需要防晒。头发是由角质细胞组成的,角质细胞内绝大部分 -

集体经济的主要形式是什么?集体经济的作用体现在哪些方面? 集体经济的主要形式是什么?集体经济是指由部分劳动者共同占有生产资料的一种公有制经济,是公有制经济的

集体经济的主要形式是什么?集体经济的作用体现在哪些方面? 集体经济的主要形式是什么?集体经济是指由部分劳动者共同占有生产资料的一种公有制经济,是公有制经济的 -

食用油能不能上高铁 高铁可以带散装食用油吗? 想必现在有很多小伙伴对于食用油能不能上高铁是什么方面的知识都比较想要了解,那么今天小好小编就为大

食用油能不能上高铁 高铁可以带散装食用油吗? 想必现在有很多小伙伴对于食用油能不能上高铁是什么方面的知识都比较想要了解,那么今天小好小编就为大 -

网贷可以延期几个月还吗?网贷延期最久多长时间? 网贷可以延期几个月还吗?网络贷款可以申请延期还款。用户无法按时归还网络贷款的欠款,可以向贷款机构申

网贷可以延期几个月还吗?网贷延期最久多长时间? 网贷可以延期几个月还吗?网络贷款可以申请延期还款。用户无法按时归还网络贷款的欠款,可以向贷款机构申 -

可直接加热的仪器是什么?实验室加热常用到四种方法是什么? 可直接加热的仪器是什么?1、可以直接加热的仪器有:燃烧匙、坩埚、蒸发皿、试管等;2、可以加热但要垫石

可直接加热的仪器是什么?实验室加热常用到四种方法是什么? 可直接加热的仪器是什么?1、可以直接加热的仪器有:燃烧匙、坩埚、蒸发皿、试管等;2、可以加热但要垫石 -

信用卡多久不还算逾期上征信?网贷信用卡逾期会有什么后果? 信用卡多久不还算逾期上征信?网贷信用卡逾期会有什么后果?下面是小编整理的一些相关信息,一起来看看吧!

信用卡多久不还算逾期上征信?网贷信用卡逾期会有什么后果? 信用卡多久不还算逾期上征信?网贷信用卡逾期会有什么后果?下面是小编整理的一些相关信息,一起来看看吧! - 甲供材料应该如何纳税? 什么是甲供材料? 什么是甲供材料?甲供材料就是甲方提供材料的概念。一般是指在甲方与承包方签订合同时事先约定的。凡是由

-

诉讼离婚的法定情形有哪些?诉讼离婚的定义是什么? 诉讼离婚的定义是什么?诉讼离婚的法定情形有哪些?(1)定义诉讼离婚,亦称判决离婚,是指不具有离婚合

诉讼离婚的法定情形有哪些?诉讼离婚的定义是什么? 诉讼离婚的定义是什么?诉讼离婚的法定情形有哪些?(1)定义诉讼离婚,亦称判决离婚,是指不具有离婚合 -

网贷申请延期还款算逾期吗?网贷延期最多申请几次? 网贷申请延期还款算逾期吗?不算。网络贷款申请延期还款,如果贷款自带延期还款的选项,用户选择延期还款

网贷申请延期还款算逾期吗?网贷延期最多申请几次? 网贷申请延期还款算逾期吗?不算。网络贷款申请延期还款,如果贷款自带延期还款的选项,用户选择延期还款 -

信用卡主卡没激活副卡可以用吗?怎样激活信用卡副卡? 虽说副卡是挂在主卡账户下的,但是主卡只要开户成功了,并且账户状态正常,是否激活并不会影响副卡使用

信用卡主卡没激活副卡可以用吗?怎样激活信用卡副卡? 虽说副卡是挂在主卡账户下的,但是主卡只要开户成功了,并且账户状态正常,是否激活并不会影响副卡使用 -

疯言疯语和风言风语的区别是什么?疯言疯语是成语吗? 疯言疯语和风言风语的区别是什么?疯言疯语和风言风语这两个词语虽然读音相同,意思却千差万别。疯言疯语

疯言疯语和风言风语的区别是什么?疯言疯语是成语吗? 疯言疯语和风言风语的区别是什么?疯言疯语和风言风语这两个词语虽然读音相同,意思却千差万别。疯言疯语 -

巨蟹座一旦爱上一个人便会守护终生 不擅长将情爱宣之于口? 射手座:扛下所有射手座一般都是靠着感觉恋爱,他们在求学之时便会开始谈感情,因为当时的心智还未成熟

巨蟹座一旦爱上一个人便会守护终生 不擅长将情爱宣之于口? 射手座:扛下所有射手座一般都是靠着感觉恋爱,他们在求学之时便会开始谈感情,因为当时的心智还未成熟 -

出现高位放量十字星意味着什么?高位放量十字星收盘什么意思? 出现高位放量十字星意味着什么?如果在高位出现放量十字星预示着市场上多空双方争夺激烈,互不相让,是一

出现高位放量十字星意味着什么?高位放量十字星收盘什么意思? 出现高位放量十字星意味着什么?如果在高位出现放量十字星预示着市场上多空双方争夺激烈,互不相让,是一 -

4月份去四川旅游合适吗?四川春季旅游最佳去处在哪里? 4月份去四川旅游合适吗?每年的春季是四川地区的最佳旅游季节,这段时间各种花竞相盛开,气温也在逐渐上

4月份去四川旅游合适吗?四川春季旅游最佳去处在哪里? 4月份去四川旅游合适吗?每年的春季是四川地区的最佳旅游季节,这段时间各种花竞相盛开,气温也在逐渐上 -

刘少林和刘少昂是哪国人?刘少林百科 刘少林和刘少昂是哪国人?刘少林、刘少昂的父亲是中国人,母亲是匈牙利人。他俩能够在英文和带有浓郁东北

刘少林和刘少昂是哪国人?刘少林百科 刘少林和刘少昂是哪国人?刘少林、刘少昂的父亲是中国人,母亲是匈牙利人。他俩能够在英文和带有浓郁东北 -

股权质押和股权出质的区别是什么? 复权有哪几种方式? 复权有哪几种方式?复权有 向前复权和向后复权向前复权,就是保持现有价位不变,将以前的价格缩减,将除

股权质押和股权出质的区别是什么? 复权有哪几种方式? 复权有哪几种方式?复权有 向前复权和向后复权向前复权,就是保持现有价位不变,将以前的价格缩减,将除 -

环境风险管理是什么意思?当前环境存在风险怎么办? 环境风险管理是什么意思?环境风险管理是环境风险评价的重要组成部分,也是环境风险评价的最终目的。包括

环境风险管理是什么意思?当前环境存在风险怎么办? 环境风险管理是什么意思?环境风险管理是环境风险评价的重要组成部分,也是环境风险评价的最终目的。包括 -

防晒打开多久后不可以再使用了?防晒霜只能用三个月吗? 防晒霜打开多久后不能再用了?防晒打开多久后不能再用了建议开封后12个月不要再用了。防晒霜的主要作用就

防晒打开多久后不可以再使用了?防晒霜只能用三个月吗? 防晒霜打开多久后不能再用了?防晒打开多久后不能再用了建议开封后12个月不要再用了。防晒霜的主要作用就 -

枸杞一天吃多少粒最好?干枸杞为什么不能水洗? 枸杞的数量一般为每天40~60粒,最多不超过80粒。可每天早晚咀嚼20~30粒,长时间食用后容貌好,寿命长

枸杞一天吃多少粒最好?干枸杞为什么不能水洗? 枸杞的数量一般为每天40~60粒,最多不超过80粒。可每天早晚咀嚼20~30粒,长时间食用后容貌好,寿命长 -

土木堡之战死了多少名将(土木堡之战为什么会输) 土木堡之战死了多少名将(土木堡之战为什么会输),一起来了解下吧。木堡之战死了多少名将?在土木堡之战中

土木堡之战死了多少名将(土木堡之战为什么会输) 土木堡之战死了多少名将(土木堡之战为什么会输),一起来了解下吧。木堡之战死了多少名将?在土木堡之战中 -

停息挂账和延期还款有什么不同?停息挂账个人怎么办? 停息挂账和延期还款有什么不同?个性化分期和停息挂账在本质上就不一样。停息挂账是用户在无法还款的情

停息挂账和延期还款有什么不同?停息挂账个人怎么办? 停息挂账和延期还款有什么不同?个性化分期和停息挂账在本质上就不一样。停息挂账是用户在无法还款的情 -

新县箭厂河派出所:多举措开展“双争”工作 自双争活动开展以来,新县箭厂河派出所在认真开展入户走访、详细筛查治安要素的同时,围绕加强第二季度社区

新县箭厂河派出所:多举措开展“双争”工作 自双争活动开展以来,新县箭厂河派出所在认真开展入户走访、详细筛查治安要素的同时,围绕加强第二季度社区 -

生苗和熟苗的区别?苗族为什么说黑苗最厉害? 苗族生苗和熟苗的区别在于是否被汉人同化。熟苗几乎被汉化了,而生苗指的是从未被汉化的苗族,几乎过着

生苗和熟苗的区别?苗族为什么说黑苗最厉害? 苗族生苗和熟苗的区别在于是否被汉人同化。熟苗几乎被汉化了,而生苗指的是从未被汉化的苗族,几乎过着 -

信用卡严重逾期会冻结微信吗?信用卡逾期的后果? 相信目前很多小伙伴对于信用卡都比较感兴趣,那么小搜今天在网上也是收集了一些与信用卡相关的信息来分

信用卡严重逾期会冻结微信吗?信用卡逾期的后果? 相信目前很多小伙伴对于信用卡都比较感兴趣,那么小搜今天在网上也是收集了一些与信用卡相关的信息来分 -

净利润现金比例主要是指什么?净利率现金比率怎么算? 净利润现金比例主要是指什么?净利润现金比例主要是指今天生产经营所产生的现金净流量与净利润中间的比例

净利润现金比例主要是指什么?净利率现金比率怎么算? 净利润现金比例主要是指什么?净利润现金比例主要是指今天生产经营所产生的现金净流量与净利润中间的比例 -

crv和柯迪亚克哪个好?crv本田和柯迪亚克的区别是什么? crv和柯迪亚克哪个好?外观设计方面,本田CR-V经历换代后,外观设计反而没有老款好看了,但是整体看上去

crv和柯迪亚克哪个好?crv本田和柯迪亚克的区别是什么? crv和柯迪亚克哪个好?外观设计方面,本田CR-V经历换代后,外观设计反而没有老款好看了,但是整体看上去

热门资讯

- 网贷可以延期几个月还吗?网贷延期最久多长时间? 网贷可以延期几个月还吗?网络贷款...

- 乔雅登【V-smile】携深圳阳光共探口周能量美学新思路 5月20日,艾尔建美学联合深圳阳光...

- 亚略特机器视觉助力武汉“菜篮子”工程建设,提升农贸市场智能化监管水平 农贸市场是重要的民生工程,也是方...

- 第三届富而喜悦爱久节“闪耀吧!九仔”主题活动倒计时3天! 见证过无数人通过推演富而喜悦品牌...

观察

图片新闻

- 债券基金怎么选比较好?买债券基金什么时间买最好? 债券基金怎么选比较好?首先,就是...

- 四川经典自驾游线路有哪些?4月份四川有什么特产? 四川经典自驾游线路有哪些?以下是...

-

湖北十堰晚上哪个地方好玩有哪些?十堰最佳避暑胜地 有哪些? 湖北十堰晚上哪个地方好玩有哪些?...

湖北十堰晚上哪个地方好玩有哪些?十堰最佳避暑胜地 有哪些? 湖北十堰晚上哪个地方好玩有哪些?... -

停息挂账要经过法院判吗?停息挂账再次没还了怎么办? 停息挂账要经过法院判吗如果只是借...

停息挂账要经过法院判吗?停息挂账再次没还了怎么办? 停息挂账要经过法院判吗如果只是借...

精彩新闻

-

论雅俗共赏主要内容是什么?雅俗共赏是什么意思? 论雅俗共赏主要内容是什么?论雅俗...

论雅俗共赏主要内容是什么?雅俗共赏是什么意思? 论雅俗共赏主要内容是什么?论雅俗... -

网贷申请延期还款算逾期吗?办理网贷延期还款有影响吗? 网贷申请延期还款算逾期吗?不算。...

网贷申请延期还款算逾期吗?办理网贷延期还款有影响吗? 网贷申请延期还款算逾期吗?不算。... -

卡巴斯基安全支付要怎么操作?卡巴斯基安全支付设置步骤是什么? 卡巴斯基安全支付要怎么操作?卡巴...

卡巴斯基安全支付要怎么操作?卡巴斯基安全支付设置步骤是什么? 卡巴斯基安全支付要怎么操作?卡巴... -

诉讼离婚有哪些必经程序?怎么理解诉讼中调解? 诉讼离婚有哪些必经程序?怎么理解...

诉讼离婚有哪些必经程序?怎么理解诉讼中调解? 诉讼离婚有哪些必经程序?怎么理解... -

信阳市平桥区平桥街道:开展校园及周边环境综合整治专项行动 为进一步加强辖区内校园及周边环境...

信阳市平桥区平桥街道:开展校园及周边环境综合整治专项行动 为进一步加强辖区内校园及周边环境... -

压力变送器是干什么用?压力传感器使用时要注意什么? 压力变送器是干什么用?压力变送器...

压力变送器是干什么用?压力传感器使用时要注意什么? 压力变送器是干什么用?压力变送器... -

网贷逾期协商停息挂账被拒绝怎么办?网贷突然销账了怎么回事? 网贷逾期协商停息挂账被拒绝怎么办...

网贷逾期协商停息挂账被拒绝怎么办?网贷突然销账了怎么回事? 网贷逾期协商停息挂账被拒绝怎么办... -

网络用语pua是什么意思呢?什么是PUA? PUA全称(Pick-up Artist)源于美国...

网络用语pua是什么意思呢?什么是PUA? PUA全称(Pick-up Artist)源于美国... -

技术服务合同是什么?技术服务合同有什么特征? 技术服务合同是什么?技术服务合同...

技术服务合同是什么?技术服务合同有什么特征? 技术服务合同是什么?技术服务合同... -

狮子座看起来精明干练 那也只是针对学业事业的计划? 白羊座:大度宽容白羊座的脾气很火...

狮子座看起来精明干练 那也只是针对学业事业的计划? 白羊座:大度宽容白羊座的脾气很火... -

宠物狗被车撞死算交通事故吗 宠物狗被车撞了谁负责? 宠物狗被车撞死算交通事故吗 宠物...

宠物狗被车撞死算交通事故吗 宠物狗被车撞了谁负责? 宠物狗被车撞死算交通事故吗 宠物... - 白羊座的脾气很火爆 有一说一 从来都不顾忌什么? 白羊座:大度宽容白羊座的脾气很火...

-

车险按责赔付是什么意思?车险对方全责保险公司怎么赔? 车险按责赔付是什么意思按责赔付是...

车险按责赔付是什么意思?车险对方全责保险公司怎么赔? 车险按责赔付是什么意思按责赔付是... -

水瓶的想法未免太多了一点 还没有个具体的雏形就夭折? 双子座:更喜欢玩双子座的想法当然...

水瓶的想法未免太多了一点 还没有个具体的雏形就夭折? 双子座:更喜欢玩双子座的想法当然... -

交通事故医疗费能报销吗 撞车后保险公司会赔吗? 交通事故医疗费能报销吗 撞车后保...

交通事故医疗费能报销吗 撞车后保险公司会赔吗? 交通事故医疗费能报销吗 撞车后保... - 不打烊是什么意思?快乐不打烊的下一句? 1 不打烊,即商店晚上不关门或一直...

-

信用卡多久不还款会被起诉?网贷信用卡逾期还不起了怎么办? 信用卡多久不还款会被起诉?网贷信...

信用卡多久不还款会被起诉?网贷信用卡逾期还不起了怎么办? 信用卡多久不还款会被起诉?网贷信... -

提存计划是什么意思?提存计划只有养老保险费吗? 提存计划是什么意思?设定提存计划...

提存计划是什么意思?提存计划只有养老保险费吗? 提存计划是什么意思?设定提存计划... -

阜阳汽车站在哪?阜阳是哪个省的城市? 阜阳汽车站在哪阜阳长途汽车中心站...

阜阳汽车站在哪?阜阳是哪个省的城市? 阜阳汽车站在哪阜阳长途汽车中心站... -

花呗调整还款日后这个月的还要还吗?花呗还款日改了还能改回来吗? 花呗出台了还款日调整服务, 用户...

花呗调整还款日后这个月的还要还吗?花呗还款日改了还能改回来吗? 花呗出台了还款日调整服务, 用户... -

股票权证的定义是什么?权证与股票之间有哪些区别? 最近小编看到很多人在搜索股票权证...

股票权证的定义是什么?权证与股票之间有哪些区别? 最近小编看到很多人在搜索股票权证... -

对于对方的背叛 金牛座会自己慢慢的想开慢慢的就能释怀? 个性太善良金牛座就是个性太过于善...

对于对方的背叛 金牛座会自己慢慢的想开慢慢的就能释怀? 个性太善良金牛座就是个性太过于善... -

中德银行是正规银行吗?中德银行和建行的关系是什么? 你好,中德银行是正规银行,由中德...

中德银行是正规银行吗?中德银行和建行的关系是什么? 你好,中德银行是正规银行,由中德... -

已经分期了还能做停息挂账吗?停息挂账好还是分期好? 已经分期了还能做停息挂账吗可以信...

已经分期了还能做停息挂账吗?停息挂账好还是分期好? 已经分期了还能做停息挂账吗可以信... -

定期协议利率存款是什么意思? 定期协议利率存款安全吗? 定期协议利率存款是什么意思?定期...

定期协议利率存款是什么意思? 定期协议利率存款安全吗? 定期协议利率存款是什么意思?定期... -

你知道秋天盛开的花有哪些吗?盘点秋天盛开的花 秋天盛开的花有桂花、菊花、大花蕙...

你知道秋天盛开的花有哪些吗?盘点秋天盛开的花 秋天盛开的花有桂花、菊花、大花蕙... -

贷款的时候就会根据贷款的金额来决定利率吗? 一、农村信用社贷款利率多少(一)一...

贷款的时候就会根据贷款的金额来决定利率吗? 一、农村信用社贷款利率多少(一)一... - 神经痛做CT能检查出来吗?神经痛有什么症状表现? 神经痛的种类和原因比较多,要根据...

-

银行基本户开通的原因有哪 开了基本户银行会给什么? 银行基本户开通的原因有哪【1】用...

银行基本户开通的原因有哪 开了基本户银行会给什么? 银行基本户开通的原因有哪【1】用... -

职务侵占罪是公诉案件吗?职务侵占罪如何才能定罪? 一、职务侵占罪需要什么证据才能定...

职务侵占罪是公诉案件吗?职务侵占罪如何才能定罪? 一、职务侵占罪需要什么证据才能定... -

汕头债务逾期停息挂账怎么协商?停息挂账手续费高不高? 汕头债务逾期停息挂账怎么协商拨打...

汕头债务逾期停息挂账怎么协商?停息挂账手续费高不高? 汕头债务逾期停息挂账怎么协商拨打... -

神经衰弱可以喝红酒助睡眠吗?神经衰弱应该如何治疗? 摄入红酒可以使人短期内进入睡眠,...

神经衰弱可以喝红酒助睡眠吗?神经衰弱应该如何治疗? 摄入红酒可以使人短期内进入睡眠,... - 职务侵占可不可以撤诉?侵占罪与职务侵占罪的区别有哪些? 一、职务侵占罪需要什么证据才能定...

-

银行黑名单几年可以消除?银行黑名单是指什么? 一、银行黑名单几年可以消除银行黑...

银行黑名单几年可以消除?银行黑名单是指什么? 一、银行黑名单几年可以消除银行黑... -

pdf拆分文件怎么弄?pdf怎么合并在一起? pdf拆分文件怎么弄?1、打开电脑的P...

pdf拆分文件怎么弄?pdf怎么合并在一起? pdf拆分文件怎么弄?1、打开电脑的P... - 你知道秋天盛开的花有哪些吗?桂花花期是几月份呢? 秋天盛开的花有桂花、菊花、大花蕙...

- 个人征信可以代打吗?家人可以代打征信报告吗? 个人征信可以代打吗个人征信是不可...

-

技术服务合同纠纷的常见类型有哪些?技术合同纠纷怎么处理? 技术服务合同纠纷的常见类型有哪些...

技术服务合同纠纷的常见类型有哪些?技术合同纠纷怎么处理? 技术服务合同纠纷的常见类型有哪些... -

契税可以退是不是真的?退契税怎么迟迟不到账? 契税可以退是不是真的?房屋契税可...

契税可以退是不是真的?退契税怎么迟迟不到账? 契税可以退是不是真的?房屋契税可... -

民营企业的概念是什么呢?民营企业发展的现状及困境是什么? 民营企业的概念是什么呢?民营企业...

民营企业的概念是什么呢?民营企业发展的现状及困境是什么? 民营企业的概念是什么呢?民营企业... -

中山停息挂账找哪个律师事务所?委托律师停息挂账多少钱? 中山停息挂账找哪个律师事务所停息...

中山停息挂账找哪个律师事务所?委托律师停息挂账多少钱? 中山停息挂账找哪个律师事务所停息... - 湖北十堰晚上哪个地方好玩有哪些?十堰最佳避暑胜地 有哪些? 湖北十堰晚上哪个地方好玩有哪些?...

-

普通理财和保险理财的区别有什么?理财产品有哪几类? 普通理财和保险理财的区别有什么所...

普通理财和保险理财的区别有什么?理财产品有哪几类? 普通理财和保险理财的区别有什么所... -

不支付赡养费有哪些后果? 子女支付赡养费的标准是怎样的? 不支付赡养费有哪些后果?不支付赡...

不支付赡养费有哪些后果? 子女支付赡养费的标准是怎样的? 不支付赡养费有哪些后果?不支付赡... -

巨蟹座和摩羯座的共情能力都比较差 完全不念及双方之间之前的感情? 白羊座VS水瓶座:专注自我白羊座和...

巨蟹座和摩羯座的共情能力都比较差 完全不念及双方之间之前的感情? 白羊座VS水瓶座:专注自我白羊座和... - 不会原谅也不再计较:还是要有一定立场 下次就不敢把自己当软柿子? 个性太善良金牛座就是个性太过于善...

-

个人养老金账户的钱可以取出来吗?一年交12000退休拿多少? 个人养老金账户的钱可以取出来吗个...

个人养老金账户的钱可以取出来吗?一年交12000退休拿多少? 个人养老金账户的钱可以取出来吗个... -

新能源股票龙头股 新能源汽车股票排名十强 新能源股票龙头股 新能源汽车股票...

新能源股票龙头股 新能源汽车股票排名十强 新能源股票龙头股 新能源汽车股票... -

苹果手机怎么录音?手机里面录音在哪里找? 苹果手机怎么录音?1、滑动屏幕调出...

苹果手机怎么录音?手机里面录音在哪里找? 苹果手机怎么录音?1、滑动屏幕调出... -

NBA比赛怎么判断是客场还是主场?NBA科比身高是多少? NBA比赛怎么判断是客场还是主场?看...

NBA比赛怎么判断是客场还是主场?NBA科比身高是多少? NBA比赛怎么判断是客场还是主场?看...