证监会:拟延长发行股份重组项目财务资料有效期

来源:央广网 时间:2023-08-27 12:36:24

(资料图片仅供参考)

(资料图片仅供参考)

据证监会消息,为进一步提高重组市场效率,支持上市公司通过重组提质增效、做优做强,证监会拟修改《公开发行证券的公司信息披露内容与格式准则第26号--上市公司重大资产重组》第69条,延长涉及发行股份的重组项目的财务资料有效期,从“6+1”改成“6+3”。

据介绍,现行《26号准则》规定,上市公司应当披露本次交易所涉及的相关资产的财务报告和审计报告;经审计的最近一期财务资料在财务报告截止日后6个月内有效,特别情况下可申请适当延长,但延长时间至多不超过1个月。

证监会表示,从发股类重组项目的实践情况看,上述有效期偏短,确有必要适当延长以提高重组效率。本次修改涉及《26号准则》第69条相关内容。一是明确发股类重组项目财务资料有效期特别情况下可适当延长,延长时间至多不超过3个月。二是明确发股类重组项目财务资料有效期延长的配套措施。

一方面,经审计的交易标的财务报告的截止日至提交证监会注册的重组报告书披露日之间超过7个月的,上市公司应当补充披露截止日后至少6个月的财务报告和审阅报告,并在重组报告书中披露财务信息和主要经营状况变动情况;另一方面,独立财务顾问应当就交易标的截止日后财务状况和经营成果是否发生重大不利变动及对本次交易的影响出具核查意见。

标签:

- 证监会:拟延长发行股份重组项目财务资料有效期 据证监会消息,为进一步提高重组市场效率,支持上市公司通过重组提质增

-

祝贺!中国女排U21世锦赛夺冠 2023年U21女排世锦赛决赛,中国女排对阵意大利女排,双方鏖战五局,中

祝贺!中国女排U21世锦赛夺冠 2023年U21女排世锦赛决赛,中国女排对阵意大利女排,双方鏖战五局,中 -

河南7座水库超汛限水位 部分高速路段禁止上站 来自河南省水利厅的消息,截至8月26日20时,河南全省有盘石头1座大型水

河南7座水库超汛限水位 部分高速路段禁止上站 来自河南省水利厅的消息,截至8月26日20时,河南全省有盘石头1座大型水 -

云南普洱破获特大运输毒品案 缴获冰毒20余公斤 记者8月27日从云南普洱边境管理支队获悉,澜沧边境检查站移民管理警察

云南普洱破获特大运输毒品案 缴获冰毒20余公斤 记者8月27日从云南普洱边境管理支队获悉,澜沧边境检查站移民管理警察 -

乌方称在克里米亚发起联合特种作战行动 据乌克兰国家通讯社当地时间25日晚报道,乌克兰国防部情报总局发言人尤

乌方称在克里米亚发起联合特种作战行动 据乌克兰国家通讯社当地时间25日晚报道,乌克兰国防部情报总局发言人尤 -

新华财经丨报告认为2023年RCEP成员国间海运贸易形势将好于全球 新华社青岛8月26日电(记者贾云鹏)在26日举行的2023青岛·黄河流域陆

新华财经丨报告认为2023年RCEP成员国间海运贸易形势将好于全球 新华社青岛8月26日电(记者贾云鹏)在26日举行的2023青岛·黄河流域陆

- 祝贺!中国女排U21世锦赛夺冠 2023年U21女排世锦赛决赛,中国女排对阵意大利女排,双方鏖战五局,中

- 证监会:拟延长发行股份重组项目财务资料有效期 据证监会消息,为进一步提高重组市场效率,支持上市公司通过重组提质增

- 河南7座水库超汛限水位 部分高速路段禁止上站 来自河南省水利厅的消息,截至8月26日20时,河南全省有盘石头1座大型水

- 云南普洱破获特大运输毒品案 缴获冰毒20余公斤 记者8月27日从云南普洱边境管理支队获悉,澜沧边境检查站移民管理警察

-

燃情京津冀 V1汽车世界夏日狂欢节天津上演 中新网天津8月27日电(张少宣)26日,为期两天的“V1汽车世界夏日狂欢节

燃情京津冀 V1汽车世界夏日狂欢节天津上演 中新网天津8月27日电(张少宣)26日,为期两天的“V1汽车世界夏日狂欢节 -

限量300台!坦克300“三周年限定版”上市 搭载专属刺绣 售21.68万 限量300台!坦克300“三周年限定版”上市搭载专属刺绣售21 68万

限量300台!坦克300“三周年限定版”上市 搭载专属刺绣 售21.68万 限量300台!坦克300“三周年限定版”上市搭载专属刺绣售21 68万 -

realme真我 GT5手机官宣搭载索尼IMX890主摄+第二代骁龙8 ISP

IT之家8月27日消息,从8月21开始至今,realme真我手机就对旗下新品真我

realme真我 GT5手机官宣搭载索尼IMX890主摄+第二代骁龙8 ISP

IT之家8月27日消息,从8月21开始至今,realme真我手机就对旗下新品真我 -

李家超:香港特区政府正就搞活夜经济进行研究工作 【李家超:香港特区政府正就搞活夜经济进行研究工作】香港特区行政长官

李家超:香港特区政府正就搞活夜经济进行研究工作 【李家超:香港特区政府正就搞活夜经济进行研究工作】香港特区行政长官 -

梦见做鞋子是什么意思 梦见做鞋子,象征着你对自己生活的积极参与和主动创造。这个梦境可能代

梦见做鞋子是什么意思 梦见做鞋子,象征着你对自己生活的积极参与和主动创造。这个梦境可能代 -

电解板是什么材质 电解板是什么材质?电解板通常由具有良好导电性能的材料制成,例如金属

电解板是什么材质 电解板是什么材质?电解板通常由具有良好导电性能的材料制成,例如金属 -

夸女孩子漂亮的诗句 姑娘梳着如花般细腻的发丝,眼眸晶莹透亮,像是星河中的明珠。俏丽的眉

夸女孩子漂亮的诗句 姑娘梳着如花般细腻的发丝,眼眸晶莹透亮,像是星河中的明珠。俏丽的眉 -

梦见白猫是什么预兆 夢見白貓是一個吉兆。白貓象徵著純潔和幸運,可能意味著你即將遇到好運

梦见白猫是什么预兆 夢見白貓是一個吉兆。白貓象徵著純潔和幸運,可能意味著你即將遇到好運 -

梦见碗破了是什么意思 梦见碗破了通常被认为具有一定的象征意义。这个梦境可能暗示你在日常生

梦见碗破了是什么意思 梦见碗破了通常被认为具有一定的象征意义。这个梦境可能暗示你在日常生 - 新华财经丨报告认为2023年RCEP成员国间海运贸易形势将好于全球 新华社青岛8月26日电(记者贾云鹏)在26日举行的2023青岛·黄河流域陆

- 乌方称在克里米亚发起联合特种作战行动 据乌克兰国家通讯社当地时间25日晚报道,乌克兰国防部情报总局发言人尤

-

两架乌军教练机在空中相撞 致3名飞行员死亡 乌克兰空军当地时间8月26日发布公告称,两架L-39教练机25日在乌克兰日

两架乌军教练机在空中相撞 致3名飞行员死亡 乌克兰空军当地时间8月26日发布公告称,两架L-39教练机25日在乌克兰日 -

黄土高原林草植被覆盖度达59%以上 蓄水保土能力显著增强 央视网消息:记者从国家林草局了解到,通过持续、有效治理,全国荒漠化

黄土高原林草植被覆盖度达59%以上 蓄水保土能力显著增强 央视网消息:记者从国家林草局了解到,通过持续、有效治理,全国荒漠化 -

核辐射检测仪,又卖爆了!真有用吗? 日本启动核污染水排海导致核辐射检测仪在线上平台销售火爆,这个仪器是

核辐射检测仪,又卖爆了!真有用吗? 日本启动核污染水排海导致核辐射检测仪在线上平台销售火爆,这个仪器是 -

车主为丰田BZ4X正名:不是工业垃圾 便宜9万买的优点非常多 车主为丰田BZ4X正名:不是工业垃圾便宜9万买的优点非常多

车主为丰田BZ4X正名:不是工业垃圾 便宜9万买的优点非常多 车主为丰田BZ4X正名:不是工业垃圾便宜9万买的优点非常多 -

执迷不悟不听劝!海南警方拘留一名网络赌博男子 8月23日,东方市公安局城东派出所民警接到市局反诈中心推送反诈劝阻指

执迷不悟不听劝!海南警方拘留一名网络赌博男子 8月23日,东方市公安局城东派出所民警接到市局反诈中心推送反诈劝阻指 -

任职16年之久,消息称R星编剧副总裁已离开工作室

IT之家8月27日消息,长期关注R星游戏的推特博主SWEGTA日前在X平台(原

任职16年之久,消息称R星编剧副总裁已离开工作室

IT之家8月27日消息,长期关注R星游戏的推特博主SWEGTA日前在X平台(原 - 抖店新手期有流量扶持吗?新手期流量会增加吗? 抖音推出了“抖店”功能,为卖家提供了线上开店和商品销售的便捷途径。

-

京喜退店要扣钱吗?怎么退押金? 京喜作为京东旗下的一款app,它的入驻门槛是相对比较低的,所以吸引

京喜退店要扣钱吗?怎么退押金? 京喜作为京东旗下的一款app,它的入驻门槛是相对比较低的,所以吸引 -

拼多多拒收快递什么时候退款?有哪些条件? 众多顾客朋友最爱的电子商务平台有拼多多,这是一个专业团购价的服务

拼多多拒收快递什么时候退款?有哪些条件? 众多顾客朋友最爱的电子商务平台有拼多多,这是一个专业团购价的服务 -

拼多多新店没访客怎么补单?操作步骤是什么? 在拼多多上面也有不少的新店铺,但是也因为操作不当,所以就容易导致店

拼多多新店没访客怎么补单?操作步骤是什么? 在拼多多上面也有不少的新店铺,但是也因为操作不当,所以就容易导致店 -

新一代人造太阳,取得重大进展! 8月25日下午,新一代人造太阳“中国环流三号”取得重大科研进展,首次

新一代人造太阳,取得重大进展! 8月25日下午,新一代人造太阳“中国环流三号”取得重大科研进展,首次 -

江苏徐州:为城市生态“颜值”而战!守护蓝天白云“好气质” 本报记者蔡洁空气质量,既影响市民的生活质量,也事关一个城市的颜值气

江苏徐州:为城市生态“颜值”而战!守护蓝天白云“好气质” 本报记者蔡洁空气质量,既影响市民的生活质量,也事关一个城市的颜值气 -

注意!6小时内三亚这些区域可能发生雷电活动→ 三亚市气象台2023年08月27日11时00分发布雷电黄色预警信号:受强对流云

注意!6小时内三亚这些区域可能发生雷电活动→ 三亚市气象台2023年08月27日11时00分发布雷电黄色预警信号:受强对流云 -

消息称华硕针对商用部门大规模裁员,Zenfone团队并入ROG团队

IT之家8月27日消息,据台媒TechNews周五报道,有知情人士向其透露,当

消息称华硕针对商用部门大规模裁员,Zenfone团队并入ROG团队

IT之家8月27日消息,据台媒TechNews周五报道,有知情人士向其透露,当 -

京东领券中心在哪里?怎么领券? 在京东平台中有个京东领券中心,各位京东用户们可以去这个地方领取优惠

京东领券中心在哪里?怎么领券? 在京东平台中有个京东领券中心,各位京东用户们可以去这个地方领取优惠 -

夸女孩子漂亮的句子 她如花般绽放,美丽动人。温婉贵气,宛若珠宝闪耀。清新可人,宛如春风

夸女孩子漂亮的句子 她如花般绽放,美丽动人。温婉贵气,宛若珠宝闪耀。清新可人,宛如春风 -

办公室可以放龙骨花吗 办公室可以放龙骨花吗?办公室的装饰是一个反映公司文化和氛围的重要元

办公室可以放龙骨花吗 办公室可以放龙骨花吗?办公室的装饰是一个反映公司文化和氛围的重要元 -

t2是什么材质 t2是一种常见的材质,通常指的是钛合金。钛合金是一种具有轻量、高强度

t2是什么材质 t2是一种常见的材质,通常指的是钛合金。钛合金是一种具有轻量、高强度 - 梦见棺材出殡什么预兆 ♂梦见棺材出殡,预示着可能会有不幸的事情发生,或者是在生活中遭遇到

- 梦见吃黄瓜是什么意思 梦见吃黄瓜,一般是好兆头的象征。黄瓜代表着健康、营养和清凉,预示着

-

福建省再添两处国家生态环境科普基地 原标题:我省再添两处国家生态环境科普基地近日,记者从省生态环境厅获

福建省再添两处国家生态环境科普基地 原标题:我省再添两处国家生态环境科普基地近日,记者从省生态环境厅获 -

前7月460个重点项目完成投资583亿比增21% 本报讯今年以来,我市坚持“项目为王”,强化实干为先,火力全开推动重

前7月460个重点项目完成投资583亿比增21% 本报讯今年以来,我市坚持“项目为王”,强化实干为先,火力全开推动重 -

国庆出游日本热度第一?已开始退团,旅企或暂停推广计划! 当地时间24日,日本福岛第一核电站启动核污染水排海。(>>此前报道)8

国庆出游日本热度第一?已开始退团,旅企或暂停推广计划! 当地时间24日,日本福岛第一核电站启动核污染水排海。(>>此前报道)8 - “城”意满满!康养城市推介大会召开 8月26日,作为2023中国·山西(晋城)康养产业发展大会的重要组成部分

-

即时零售平台食用盐供给平稳,消费者可随需随买,理性采购 这两天,食用盐消费需求激增。为了保障消费者对各类食用盐的购买需求,

即时零售平台食用盐供给平稳,消费者可随需随买,理性采购 这两天,食用盐消费需求激增。为了保障消费者对各类食用盐的购买需求, -

吉利官宣:郭富城加盟领克车队 征战2023 Tcr中国系列赛 吉利官宣:郭富城加盟领克车队征战2023Tcr中国系列赛

吉利官宣:郭富城加盟领克车队 征战2023 Tcr中国系列赛 吉利官宣:郭富城加盟领克车队征战2023Tcr中国系列赛 -

又是熟悉的“焖蒸感”,深圳继续“雨”你相伴! 早啊,这慵懒的周末,有人起床了吗?有没有感觉,这一大早的,又是熟悉

又是熟悉的“焖蒸感”,深圳继续“雨”你相伴! 早啊,这慵懒的周末,有人起床了吗?有没有感觉,这一大早的,又是熟悉 -

【辞赋】秀水长滩赋‖李准中 欢迎关注“方志四川”!秀水长滩赋李准中蜀北形胜,川江要津,老县迁徙

【辞赋】秀水长滩赋‖李准中 欢迎关注“方志四川”!秀水长滩赋李准中蜀北形胜,川江要津,老县迁徙 -

纯电+超混 荣威中大型轿车D7首发 混动续航1400KM 纯电+超混荣威中大型轿车D7首发混动续航1400KM

纯电+超混 荣威中大型轿车D7首发 混动续航1400KM 纯电+超混荣威中大型轿车D7首发混动续航1400KM - 年轻人倡导“数字排毒”,美国功能手机市场卷土重来

IT之家8月27日消息,今年年初,有一股潮流在美国Z世代和千禧一代中兴起

-

国际锐评|太平洋沿岸国有权向日本政府发起核污水索赔! “日本政府伤害了我们的人民、海洋和经济”“辜负了我们的子孙后代”“

国际锐评|太平洋沿岸国有权向日本政府发起核污水索赔! “日本政府伤害了我们的人民、海洋和经济”“辜负了我们的子孙后代”“ - 男子坐高铁遇隐藏版无座椅车厢:从未见过 男子坐高铁遇隐藏版无座椅车厢:从未见过

-

谷歌 Chrome 浏览器测试新功能:阅读模式支持朗读网页内容

IT之家8月27日消息,谷歌正在为Chrome浏览器的阅读模式开发一个文本转

谷歌 Chrome 浏览器测试新功能:阅读模式支持朗读网页内容

IT之家8月27日消息,谷歌正在为Chrome浏览器的阅读模式开发一个文本转 -

奔驰首座超级充电站落户成都!功率高可达480kW 对其他品牌开放运营 奔驰首座超级充电站落户成都!功率高可达480kW对其他品牌开放运营

奔驰首座超级充电站落户成都!功率高可达480kW 对其他品牌开放运营 奔驰首座超级充电站落户成都!功率高可达480kW对其他品牌开放运营 -

谷歌 ChromeOS 116 系统发布:文件搜索优化、RGB 键盘自定义

IT之家8月27日消息,谷歌近日发布了ChromeOS116系统,该系统将在未来几

谷歌 ChromeOS 116 系统发布:文件搜索优化、RGB 键盘自定义

IT之家8月27日消息,谷歌近日发布了ChromeOS116系统,该系统将在未来几

热门资讯

-

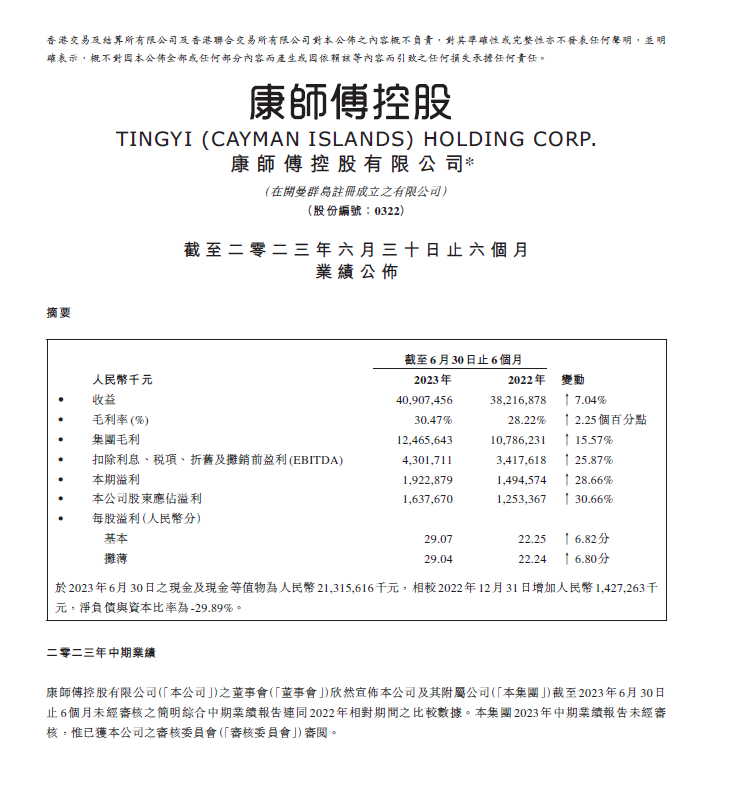

康师傅方便面上半年营收稳中有增,长期主义提升经营韧性 2023年以来,我国宏观经济持续向好...

康师傅方便面上半年营收稳中有增,长期主义提升经营韧性 2023年以来,我国宏观经济持续向好... -

易跑发布首款全地形M5马拉松跑步机 8月25日,YPOO易跑发布首款全地形...

易跑发布首款全地形M5马拉松跑步机 8月25日,YPOO易跑发布首款全地形... -

后勤物资集采难?交付难?妥了网®助推军政采购服务更高效! 近年来,在国家实施军民融合发展战...

后勤物资集采难?交付难?妥了网®助推军政采购服务更高效! 近年来,在国家实施军民融合发展战... -

汝南县汝宁街道:加强基层治理 “红马甲”们在路上 您好,我们是社区工作人员,我们街...

汝南县汝宁街道:加强基层治理 “红马甲”们在路上 您好,我们是社区工作人员,我们街...

观察

图片新闻

- 核辐射检测仪,又卖爆了!真有用吗? 日本启动核污染水排海导致核辐射检...

- 新一代人造太阳,取得重大进展! 8月25日下午,新一代人造太阳“中...

- 执迷不悟不听劝!海南警方拘留一名网络赌博男子 8月23日,东方市公安局城东派出所...

- 注意!6小时内三亚这些区域可能发生雷电活动→ 三亚市气象台2023年08月27日11时00...

精彩新闻

-

梦见水火是什么意思呢 梦见水火可能代表了冲突和对立之间...

梦见水火是什么意思呢 梦见水火可能代表了冲突和对立之间... - 手机什么样的好 新时代的手机应该具备以下特点:笔...

-

梦见挖笋是什么意思 梦见挖笋,象征着你正在发掘自己内...

梦见挖笋是什么意思 梦见挖笋,象征着你正在发掘自己内... - 梦见白头发是什么意思 梦见白头发常常被认为是一种预示着...

- 梦见自己生龙凤胎是什么意思 梦见生龙凤胎的意思可能与一种幸福...

-

拉萨市医保局积极落实职工医保“门诊共济”政策 今年以来,拉萨市医疗保障局积极落...

拉萨市医保局积极落实职工医保“门诊共济”政策 今年以来,拉萨市医疗保障局积极落... - 湖北全力推进建设全国统一大市场 湖北日报讯(记者肖丽琼、通讯员孙...

-

县域新貌丨乡村近郊游 迎来新“钱”景 近年来,新疆库尔勒市兰干乡依托区...

县域新貌丨乡村近郊游 迎来新“钱”景 近年来,新疆库尔勒市兰干乡依托区... -

事关秋季中小学招生!三亚市教育局发布通告→ 8月26日,三亚市教育局发布《关于...

事关秋季中小学招生!三亚市教育局发布通告→ 8月26日,三亚市教育局发布《关于... -

世卫组织:脊灰病毒传播风险仍构成“国际关注的突发公共卫生事件” 世卫组织:脊灰病毒传播风险仍构成...

世卫组织:脊灰病毒传播风险仍构成“国际关注的突发公共卫生事件” 世卫组织:脊灰病毒传播风险仍构成... - 夏威夷应急管理局发布毛伊岛西部地区疏散令 当地时间8月26日,出于大火原因,...

-

研究:ChatGPT给出的癌症治疗方案充满错误信息

IT之家8月27日消息,OpenAI的聊天...

研究:ChatGPT给出的癌症治疗方案充满错误信息

IT之家8月27日消息,OpenAI的聊天... -

Pixel Tablet平板有望加入手写笔支持:可输入文本、手势控制

IT之家8月27日消息,专注于发掘安...

Pixel Tablet平板有望加入手写笔支持:可输入文本、手势控制

IT之家8月27日消息,专注于发掘安... -

李强主持召开国务院常务会议 审议通过《医药工业高质量发展行动计划(2023-2025... 新华社北京8月25日电国务院总理李...

李强主持召开国务院常务会议 审议通过《医药工业高质量发展行动计划(2023-2025... 新华社北京8月25日电国务院总理李... -

11523012个!三亚,环保“袋”回家→ 8月26日记者了解到三亚拟向相关试...

11523012个!三亚,环保“袋”回家→ 8月26日记者了解到三亚拟向相关试... -

天涯区新增74项网上办政务服务事项 三亚新闻网8月27日消息(三亚传媒...

天涯区新增74项网上办政务服务事项 三亚新闻网8月27日消息(三亚传媒... -

157.5亿元!增长11.9%! 据三亚海关统计,今年前7个月,三...

157.5亿元!增长11.9%! 据三亚海关统计,今年前7个月,三... -

小孩子喜欢打人怎么教育 :淘气打人:哎呀,小朋友,打人是不...

小孩子喜欢打人怎么教育 :淘气打人:哎呀,小朋友,打人是不... -

梦见穿裤子是什么意思 梦见穿裤子可以象征着自我保护和封...

梦见穿裤子是什么意思 梦见穿裤子可以象征着自我保护和封... - 华鑫证券:给予利和兴买入评级 华鑫证券有限责任公司王海明近期对...

-

维护家长和学生合法权益 联合工作组要求各地深化专项整治 记者从教育部了解到,暑假期间,教...

维护家长和学生合法权益 联合工作组要求各地深化专项整治 记者从教育部了解到,暑假期间,教... -

梦见老公坐牢了有什么预兆 梦见老公坐牢了意味着可能有一些现...

梦见老公坐牢了有什么预兆 梦见老公坐牢了意味着可能有一些现... -

女人梦见自己出轨是什么意思 :女人梦见自己出轨是什么意思呢?...

女人梦见自己出轨是什么意思 :女人梦见自己出轨是什么意思呢?... -

孕妇梦见羊是什么意思 孕妇梦见羊,通常被认为是一个积极...

孕妇梦见羊是什么意思 孕妇梦见羊,通常被认为是一个积极... -

“百万青年看祖国”港澳台实习生广东行在广州举办 “虽然只有1天的时间,但我从科技...

“百万青年看祖国”港澳台实习生广东行在广州举办 “虽然只有1天的时间,但我从科技... - 青海西宁:义诊进乡村 健康送到家 8月26日,青海省红十字医院多名医...

-

2023年北京密云葡萄酒文化节启幕 8月26日,2023年北京密云葡萄酒文...

2023年北京密云葡萄酒文化节启幕 8月26日,2023年北京密云葡萄酒文... - 快来海边喝一杯咖啡,品一品三亚的香气 8月25日,不少人相约来到“SANYA咖...

-

恺英网络刘洪林:游戏好玩度和传统文化植入产生的冲突,可通过拉长时间线解决 央广网北京8月27日消息(记者曹倩...

恺英网络刘洪林:游戏好玩度和传统文化植入产生的冲突,可通过拉长时间线解决 央广网北京8月27日消息(记者曹倩... -

OPPO A38 手机渲染图和配置曝光,定位入门机型

IT之家8月27日消息,OPPO正在准备...

OPPO A38 手机渲染图和配置曝光,定位入门机型

IT之家8月27日消息,OPPO正在准备... -

为建筑防水行业提供技术和人才支撑 中国徐州网-徐州日报讯(记者王正...

为建筑防水行业提供技术和人才支撑 中国徐州网-徐州日报讯(记者王正... - 芬兰公司推出桌机一体便携式电竞设备:一分钟搭建,27 公斤重

IT之家8月27日消息,芬兰硬件和电...

-

新氢动力氢能燃料电池生产基地投产 中国徐州网-徐州日报讯(记者胡劲...

新氢动力氢能燃料电池生产基地投产 中国徐州网-徐州日报讯(记者胡劲... - 摩托罗拉 Edge 40 Neo 手机现身 Geekbench,搭载联发科天玑 1050

IT之家8月27日消息,摩托罗拉正在...

-

讲好瓷器文物故事 中国徐州网-徐州日报讯(记者张瑾...

讲好瓷器文物故事 中国徐州网-徐州日报讯(记者张瑾... - 530名业务骨干接受培训 中国徐州网-徐州日报讯(记者段小...

-

26组优秀项目同台比拼 中国徐州网-徐州日报讯(记者段小...

26组优秀项目同台比拼 中国徐州网-徐州日报讯(记者段小... -

山西博物院四大新展9月开幕 据山西省博物院发布的消息,九月,...

山西博物院四大新展9月开幕 据山西省博物院发布的消息,九月,... -

消息称三星XR设备遭遇苹果Vision Pro冲击,推迟至明年6月生产

IT之家8月27日消息,苹果VisionPro...

消息称三星XR设备遭遇苹果Vision Pro冲击,推迟至明年6月生产

IT之家8月27日消息,苹果VisionPro... -

济南长清交警大力整治“飙车炸街”等交通违法行为 为切实维护辖区公共秩序和道路交通...

济南长清交警大力整治“飙车炸街”等交通违法行为 为切实维护辖区公共秩序和道路交通... - 壮大人才队伍 天津建设行业领域绩效专家库 日前,天津市财政局、天津市民政局...

-

韩媒:国际科学界尚无充分证据 确保核污染水排海安全性 海外网8月26日电《韩民族日报》8月...

韩媒:国际科学界尚无充分证据 确保核污染水排海安全性 海外网8月26日电《韩民族日报》8月... -

山东:科技成果赋智中小企业 近日,山东省工业和信息化厅、山东...

山东:科技成果赋智中小企业 近日,山东省工业和信息化厅、山东... -

2023年暑期档总票房破200亿

IT之家8月26日消息,灯塔专业版数...

2023年暑期档总票房破200亿

IT之家8月26日消息,灯塔专业版数... -

小一寸照片等于多少厘米 长跟宽 小1寸照片的尺寸是多少 今天来聊聊一寸照片等于多少厘米,...

小一寸照片等于多少厘米 长跟宽 小1寸照片的尺寸是多少 今天来聊聊一寸照片等于多少厘米,... - 斯特国(关于斯特国的简介) 斯特国,特国的简介很多人还不知道...

- 男生发朋友圈的句子 羡慕他们的勇气,去追逐未知的世界...

- 梦见男朋友出轨了是什么意思 梦见男朋友出轨,可能意味着你在现...

- 梦见对象出轨什么征兆 梦到对象出轨的征兆?梦到对象出轨...

-

女冰世锦赛中国队2-1战胜荷兰队 五连胜结束征程 北京时间8月26日晚,在深圳进行的2...

女冰世锦赛中国队2-1战胜荷兰队 五连胜结束征程 北京时间8月26日晚,在深圳进行的2...