硅片价格持续上涨 光伏产业链迎来价格拐点?

8月24日下午,中国有色金属工业协会硅业分会公布了最新一周硅片价格,本周硅片价格延续上涨趋势。M10单晶硅片(182mm/150μm)成交均价提升至3.36元/片,周环比涨幅为6.67%;N型单晶硅片(182mm/130μm)成交均价提升至3.45元/片,周环比涨幅为5.83%;G12单晶硅片(210 mm/150μm)成交均价维持在4.35元/片,周环比涨幅为3.57%。

(相关资料图)

(相关资料图)

对于硅片价格的持续上涨,硅业分会表示,本周硅片价格上涨的主要原因是一线企业上调报价,其他企业跟随调价,截至本周大部分电池企业接受当前价格。

“主要还是光伏装机规模的超预期,带动需求。”西安工程大学产业发展和投资研究中心主任王铁山在接受《证券日报》记者采访时表示,今年上半年,硅料硅片的价格持续下行,刺激了下游电站的装机热情,新增装机规模呈快速增长的态势,超出之前的预期,在装机规模快速增长的带动下,硅片的需求增加,带动价格出现反弹。

硅片价格持续回暖

国家能源局的数据显示,今年1月份至7月份国内新增光伏装机97.2GW,同比增158%,其中7月份新增18.7GW,同比增174%,环比增9%。

“需求端的超预期推动硅片价格整体回暖。加之上半年硅片价格较低导致部分企业停产,降低行业整体产能利用率,企业短期有补库存的需求,这些都是导致硅片价格短期出现回升的因素。”万联证券投资顾问屈放在接受《证券日报》记者采访时表示。

事实上,硅片的持续上涨也在市场的预料之中,“硅料价格的持续上涨,势必带动硅片价格的上涨。”屈放称。

8月23日,硅业分会公布了太阳能级多晶硅最新价格显示,N型料成交价为8.40万元/吨至9.30万元/吨,平均为8.91万元/吨,均价周环比上涨5.32%。单晶复投料成交价7.20万元/吨至8.00万元/吨,平均为7.72万元/吨,均价周环比上涨3.21%。单晶致密料成交价7.00万元/吨至7.80万元/吨,平均为7.51万元/吨,均价周环比上涨3.30%。单晶菜花料成交价6.70万元/吨至7.50万元/吨,平均为7.21万元/吨,均价周环比上涨4.19%。

这是7月份以来,多晶硅价格第6次整体上调,也是N型料第8次涨价。硅料价格上涨,让硅片环节涨价成为必然。硅业分会表示本周包括一线企业在内的单晶硅生产企业仍维持满负荷运行,8月份整体硅片供应量维持原有预期58GW至60GW。

价格或持续震荡

值得注意的是,光伏龙头隆基绿能的硅片价格依旧保持7月底的报价,并没有跟随这波涨价调整。

“目前公司的报价没有上调。”隆基绿能相关负责人对《证券日报》记者表示,这得益于公司的成本控制能力。

“对于龙头企业来说,由于其在技术等方面的优势,其成本控制能力较强,同时,也有些公司基于对硅料价格的判断,在硅料价格走低时加大了库存,目前的硅料价格变化对其影响不大。”屈放分析称。

8月24日InfoLink发布的报告表示,随着后续厂家执行落实新价格,预期下周硅片价格维稳,9月份的价格走势仍需多方评估,硅片生产消纳能力,硅料的涨价动能支撑、甚至电池环节的价格走势,都将牵引硅片环节后续价格变化。

硅业分会表示,需求方面,电池端,M10单晶PERC电池主流成交价维持在0.76元/W左右。电池环节目前留存相对丰厚的利润,博弈情况较为明显,整体处于累库阶段。组件端,M10单面单晶PERC组件维持在1.2元/W,组件环节承压,前期积压的高价订单基本消化殆尽,部分专业化组件厂面临亏损减产,后续仍需关注减产能否拉动价格回升。

“虽然伴随着下半年N型电池片的逐步量产会带动N型硅片企业总体产量的提升,但市场仍然没有到大规模补库存阶段,因此从中期来看,硅片价格仍将维持低位震荡整理。”屈放分析称,尽管硅料硅片的价格近期持续回弹,但从行业整体来看,目前硅料硅片的总体供给仍然过剩,在技术、价格等方面具有优势的企业将获得竞争优势。

标签:

- 硅片价格持续上涨 光伏产业链迎来价格拐点? 8月24日下午,中国有色金属工业协会硅业分会公布了最新一周硅片价格,

-

多地发力保供稳价 "菜篮子""果盘子"量足价稳 8月23日,农业农村部部长唐仁健主持召开部常务会议。会议提出,提前谋

多地发力保供稳价 "菜篮子""果盘子"量足价稳 8月23日,农业农村部部长唐仁健主持召开部常务会议。会议提出,提前谋 -

“盐风海韵”2023盐城市小剧场艺术季启幕 8月25日晚,“盐风海韵”2023盐城市小剧场艺术季开幕式在江苏省盐南高

“盐风海韵”2023盐城市小剧场艺术季启幕 8月25日晚,“盐风海韵”2023盐城市小剧场艺术季开幕式在江苏省盐南高 -

迎峰度夏!河北石家庄电煤装运忙 机械设备正在装运煤炭(央广网记者王伟倩摄)8月25日,在中联铁运(井

迎峰度夏!河北石家庄电煤装运忙 机械设备正在装运煤炭(央广网记者王伟倩摄)8月25日,在中联铁运(井 -

2023和美乡村健康跑暨京津冀农民趣味健身活动邀请赛举办 京津冀农民趣味健身活动邀请赛现场(央广网记者王伟倩摄)8月21日-23日

2023和美乡村健康跑暨京津冀农民趣味健身活动邀请赛举办 京津冀农民趣味健身活动邀请赛现场(央广网记者王伟倩摄)8月21日-23日 -

陕西永寿:培育特色劳务 助推稳岗就业 为做好新形势下脱贫人口稳岗就业,巩固拓展脱贫攻坚成果,助力推进乡村

陕西永寿:培育特色劳务 助推稳岗就业 为做好新形势下脱贫人口稳岗就业,巩固拓展脱贫攻坚成果,助力推进乡村

- “盐风海韵”2023盐城市小剧场艺术季启幕 8月25日晚,“盐风海韵”2023盐城市小剧场艺术季开幕式在江苏省盐南高

- 多地发力保供稳价 "菜篮子""果盘子"量足价稳 8月23日,农业农村部部长唐仁健主持召开部常务会议。会议提出,提前谋

- 硅片价格持续上涨 光伏产业链迎来价格拐点? 8月24日下午,中国有色金属工业协会硅业分会公布了最新一周硅片价格,

-

大麦可以酿酒吗,有哪些方式? 是的,大麦是一种常用于酿造啤酒和其他酒类的重要原料。大麦酿酒主要有

大麦可以酿酒吗,有哪些方式? 是的,大麦是一种常用于酿造啤酒和其他酒类的重要原料。大麦酿酒主要有 -

AMD 高管回应《星空》游戏质疑:没有阻止 B 社添加 DLSS 技术

IT之家8月26日消息,AMD于今年6月宣布和B社(Bethesda)建立合作,成为

AMD 高管回应《星空》游戏质疑:没有阻止 B 社添加 DLSS 技术

IT之家8月26日消息,AMD于今年6月宣布和B社(Bethesda)建立合作,成为 - AMD 建议:开启 FSR 3 帧生成技术前确保游戏 60+ FPS 运行

IT之家8月26日消息,AMD最新的FSR3技术现已宣布将在今年秋天开始推出,

-

乘联会崔东树:电动化让汽车成为消费电子产品 不仅限于交通工具 乘联会崔东树:电动化让汽车成为消费电子产品不仅限于交通工具

乘联会崔东树:电动化让汽车成为消费电子产品 不仅限于交通工具 乘联会崔东树:电动化让汽车成为消费电子产品不仅限于交通工具 -

科幻电影《沙丘2》《哥斯拉大战金刚2:帝国崛起》延期

IT之家8月26日消息,据bbc报道,华纳兄弟宣布科幻电影《沙丘2》推迟到2

科幻电影《沙丘2》《哥斯拉大战金刚2:帝国崛起》延期

IT之家8月26日消息,据bbc报道,华纳兄弟宣布科幻电影《沙丘2》推迟到2 -

三星投资Irreverent公司,布局在手机端引入短视频 AI 生成工具

IT之家8月26日消息,消息源@Tech_Reve近日发布推文,表示三星公司近期

三星投资Irreverent公司,布局在手机端引入短视频 AI 生成工具

IT之家8月26日消息,消息源@Tech_Reve近日发布推文,表示三星公司近期 -

葡萄种植周期需要多久,葡萄干是怎么制成的? 葡萄种植周期的长短取决于葡萄品种、生长条件、气候和栽培方式等因素。

葡萄种植周期需要多久,葡萄干是怎么制成的? 葡萄种植周期的长短取决于葡萄品种、生长条件、气候和栽培方式等因素。 -

北京孩子玩的地方有哪些地方 西单大悦城儿童乐园:它拥有多个主题区域,包括迪士尼、海洋、极地等,

北京孩子玩的地方有哪些地方 西单大悦城儿童乐园:它拥有多个主题区域,包括迪士尼、海洋、极地等, -

金丝海柳是什么材质的 金丝海柳是一种植物的名字,属于柳科植物。它的主要材质是木质的,而且

金丝海柳是什么材质的 金丝海柳是一种植物的名字,属于柳科植物。它的主要材质是木质的,而且 -

梦见自己拉了好多屎是什么意思 梦见拉了很多屎,可能代表你在现实生活中面临着压力和困难。这个梦象征

梦见自己拉了好多屎是什么意思 梦见拉了很多屎,可能代表你在现实生活中面临着压力和困难。这个梦象征 -

鼓励孩子坚持努力的经典语句 保持努力,你一定能行!微小的进步也是进步,坚持下去!不要怕失败,每

鼓励孩子坚持努力的经典语句 保持努力,你一定能行!微小的进步也是进步,坚持下去!不要怕失败,每 -

06cr25ni20是什么材质 06Cr25Ni20是一种常见的材质,它是一种不锈钢。其中,06代表该材料中碳

06cr25ni20是什么材质 06Cr25Ni20是一种常见的材质,它是一种不锈钢。其中,06代表该材料中碳 - 迎峰度夏!河北石家庄电煤装运忙 机械设备正在装运煤炭(央广网记者王伟倩摄)8月25日,在中联铁运(井

- 陕西永寿:培育特色劳务 助推稳岗就业 为做好新形势下脱贫人口稳岗就业,巩固拓展脱贫攻坚成果,助力推进乡村

-

二九〇分公司高质量农机维修待秋收 连日来,北大荒农业股份二九〇分公司完成了秋收农机农具检修,为高质量

二九〇分公司高质量农机维修待秋收 连日来,北大荒农业股份二九〇分公司完成了秋收农机农具检修,为高质量 -

消息称苹果 9 月 12 日举办 iPhone 15 系列发布会

IT之家8月26日消息,消息源MajinBu昨日发布推文,表示从匿名消息源处获

消息称苹果 9 月 12 日举办 iPhone 15 系列发布会

IT之家8月26日消息,消息源MajinBu昨日发布推文,表示从匿名消息源处获 - 2023和美乡村健康跑暨京津冀农民趣味健身活动邀请赛举办 京津冀农民趣味健身活动邀请赛现场(央广网记者王伟倩摄)8月21日-23日

-

有望成25万级销量王 一图读懂新款问界M7:5个亿都花在了哪里 有望成25万级销量王一图读懂新款问界M7:5个亿都花在了哪里

有望成25万级销量王 一图读懂新款问界M7:5个亿都花在了哪里 有望成25万级销量王一图读懂新款问界M7:5个亿都花在了哪里 - 三星Galaxy S24 Ultra手机高清渲染对比:李一焕操刀的首版设计

IT之家8月26日消息,消息源@i冰宇宙近日在微博、X(推特)上分享一系列

- 销量不停下滑真该慌了 广汽本田缤智限时优惠:直降1.3万 销量不停下滑真该慌了广汽本田缤智限时优惠:直降1 3万

-

光照对番茄的影响大吗,光照过强有哪些影响? 光照对番茄的生长和果实发育有着重要的影响,它是植物进行光合作用的关

光照对番茄的影响大吗,光照过强有哪些影响? 光照对番茄的生长和果实发育有着重要的影响,它是植物进行光合作用的关 -

中国盲人男足,世界杯亚军! 北京时间26日凌晨,2023年世界盲人运动会暨盲足世锦赛(世界杯)决赛在

中国盲人男足,世界杯亚军! 北京时间26日凌晨,2023年世界盲人运动会暨盲足世锦赛(世界杯)决赛在 -

消息称微软 9 月 19 日发布星空紫颜色 Xbox 手柄

IT之家8月26日消息,消息源billbil-kun在准确爆料风暴蓝(StormcloudVa

消息称微软 9 月 19 日发布星空紫颜色 Xbox 手柄

IT之家8月26日消息,消息源billbil-kun在准确爆料风暴蓝(StormcloudVa -

《命运方舟》祈雨料理怎么做?祈雨料理制作方法 命运方舟祈雨料理怎么做?一些玩家想要知道巨人之心怎么获得,下面带来

《命运方舟》祈雨料理怎么做?祈雨料理制作方法 命运方舟祈雨料理怎么做?一些玩家想要知道巨人之心怎么获得,下面带来 -

番茄的脐腐病有哪些原因,如何避免? 番茄的脐腐病是一种常见的病害,它会导致番茄果实底部(脐部)出现褐色

番茄的脐腐病有哪些原因,如何避免? 番茄的脐腐病是一种常见的病害,它会导致番茄果实底部(脐部)出现褐色 -

梦见洗鱼是什么意思 梦见洗鱼通常代表着清理自己内心深处的困惑和烦恼。就像将鱼洗净一样,

梦见洗鱼是什么意思 梦见洗鱼通常代表着清理自己内心深处的困惑和烦恼。就像将鱼洗净一样, -

孩子爱玩游戏怎么办 孩子爱玩游戏,这是一个常见的情况。作为家长,我们可以采取一些方法来

孩子爱玩游戏怎么办 孩子爱玩游戏,这是一个常见的情况。作为家长,我们可以采取一些方法来 -

梦见喷血是什么预兆 梦见喷血可以有不同的解读,具体视情况而定。以下是一些可能的预兆以供

梦见喷血是什么预兆 梦见喷血可以有不同的解读,具体视情况而定。以下是一些可能的预兆以供 -

关于教育孩子的心得体会 对待孩子的教育,应该保持耐心和理解。孩子们是珍贵的花朵,需要我们细

关于教育孩子的心得体会 对待孩子的教育,应该保持耐心和理解。孩子们是珍贵的花朵,需要我们细 -

梦见看书是什么意思 梦见看书通常代表着求知欲的增强和对知识的渴望。这个梦境可能象征着你

梦见看书是什么意思 梦见看书通常代表着求知欲的增强和对知识的渴望。这个梦境可能象征着你 -

HICOOL2023全球创业者峰会在京开幕 8月25日至27日,HICOOL2023全球创业者峰会在北京举行。峰会涵盖创业大

HICOOL2023全球创业者峰会在京开幕 8月25日至27日,HICOOL2023全球创业者峰会在北京举行。峰会涵盖创业大 -

“瞰海口·赢未来”长三角生物医药产业专场招商推介会在杭州举办 8月25日,“瞰海口·赢未来”长三角生物医药产业专场招商推介会在杭州

“瞰海口·赢未来”长三角生物医药产业专场招商推介会在杭州举办 8月25日,“瞰海口·赢未来”长三角生物医药产业专场招商推介会在杭州 -

河南启动防汛三级应急响应 目前河南正处于暴雨黄色预警中,根据《河南省防汛应急预案》有关规定,

河南启动防汛三级应急响应 目前河南正处于暴雨黄色预警中,根据《河南省防汛应急预案》有关规定, -

女子电梯内分娩后将婴儿丢垃圾桶 最新回应→ 近日,网传一名外地女子来重庆旅游时,在某小区的电梯里分娩,随后,该

女子电梯内分娩后将婴儿丢垃圾桶 最新回应→ 近日,网传一名外地女子来重庆旅游时,在某小区的电梯里分娩,随后,该 -

华硕ROG游戏手机 8 现身 IMEI 数据库,将配高通骁龙 8 Gen 3芯片

IT之家8月26日消息,根据国外科技媒体gsmchina报道,在查询GSMAIMEI数

华硕ROG游戏手机 8 现身 IMEI 数据库,将配高通骁龙 8 Gen 3芯片

IT之家8月26日消息,根据国外科技媒体gsmchina报道,在查询GSMAIMEI数 -

余承东:问界M7花5个亿打造 能放下30个登机箱 轻松变2米大床 余承东:问界M7花5个亿打造能放下30个登机箱轻松变2米大床

余承东:问界M7花5个亿打造 能放下30个登机箱 轻松变2米大床 余承东:问界M7花5个亿打造能放下30个登机箱轻松变2米大床 -

5个亿没白花!新款问界M7开启预售:25.8万起安全再进化 5个亿没白花!新款问界M7开启预售:25 8万起安全再进化

5个亿没白花!新款问界M7开启预售:25.8万起安全再进化 5个亿没白花!新款问界M7开启预售:25 8万起安全再进化 -

有女乘客赤脚搁上边 高铁小桌板承重多少斤?官方科普 有女乘客赤脚搁上边高铁小桌板承重多少斤?官方科普

有女乘客赤脚搁上边 高铁小桌板承重多少斤?官方科普 有女乘客赤脚搁上边高铁小桌板承重多少斤?官方科普 -

报道称 BioWare 不断推迟《龙腾世纪:恐惧之狼》游戏发行时间

IT之家8月26日消息,《质量效应》开发商BioWare日前宣布裁员50人,引发

报道称 BioWare 不断推迟《龙腾世纪:恐惧之狼》游戏发行时间

IT之家8月26日消息,《质量效应》开发商BioWare日前宣布裁员50人,引发 -

番茄的新品种有哪些,都有什么特点? 在农业和园艺领域,新的番茄品种可能已经被推出或正在研发。通常,新的

番茄的新品种有哪些,都有什么特点? 在农业和园艺领域,新的番茄品种可能已经被推出或正在研发。通常,新的 - 别等特斯拉 电动尾翼+无框车门 比亚迪这新车帅爆了! 别等特斯拉电动尾翼+无框车门比亚迪这新车帅爆了!

-

番茄施肥中对氮磷钾肥如何搭配? 在番茄施肥中,氮磷钾是三种主要的营养元素,它们对植物生长和果实发育

番茄施肥中对氮磷钾肥如何搭配? 在番茄施肥中,氮磷钾是三种主要的营养元素,它们对植物生长和果实发育 -

梦见卖豆腐是什么意思 梦见卖豆腐是什么意思呢?梦境中卖豆腐可能象征着一种脆弱或者不稳定的

梦见卖豆腐是什么意思 梦见卖豆腐是什么意思呢?梦境中卖豆腐可能象征着一种脆弱或者不稳定的 -

梦见好多钱是什么预兆 梦见好多钱通常被解读为好运和财富的预兆。这可能意味着你即将迎来经济

梦见好多钱是什么预兆 梦见好多钱通常被解读为好运和财富的预兆。这可能意味着你即将迎来经济 -

梦见好多葡萄是什么意思 梦见好多葡萄是什么意思呢?葡萄在梦境中通常象征着丰富和富有。所以,

梦见好多葡萄是什么意思 梦见好多葡萄是什么意思呢?葡萄在梦境中通常象征着丰富和富有。所以, -

ice是什么牌子 ice是一家知名的冰淇淋品牌。它以创新的口味和高品质的产品而闻名。无

ice是什么牌子 ice是一家知名的冰淇淋品牌。它以创新的口味和高品质的产品而闻名。无 - 梦见自己的儿子是什么意思 梦见自己的儿子通常象征着未来的希望和家庭的责任。这个梦可能表示你对

热门资讯

-

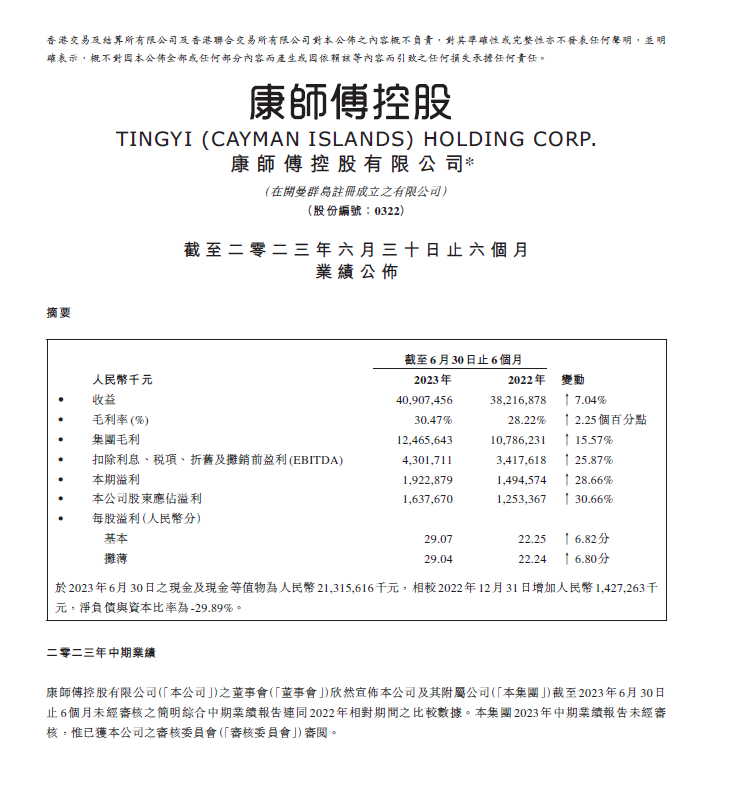

康师傅方便面上半年营收稳中有增,长期主义提升经营韧性 2023年以来,我国宏观经济持续向好...

康师傅方便面上半年营收稳中有增,长期主义提升经营韧性 2023年以来,我国宏观经济持续向好... -

易跑发布首款全地形M5马拉松跑步机 8月25日,YPOO易跑发布首款全地形...

易跑发布首款全地形M5马拉松跑步机 8月25日,YPOO易跑发布首款全地形... -

后勤物资集采难?交付难?妥了网®助推军政采购服务更高效! 近年来,在国家实施军民融合发展战...

后勤物资集采难?交付难?妥了网®助推军政采购服务更高效! 近年来,在国家实施军民融合发展战... -

汝南县汝宁街道:加强基层治理 “红马甲”们在路上 您好,我们是社区工作人员,我们街...

汝南县汝宁街道:加强基层治理 “红马甲”们在路上 您好,我们是社区工作人员,我们街...

观察

图片新闻

-

海棠区消防知识培训进村庄 三亚新闻网8月26日消息(三亚传媒...

海棠区消防知识培训进村庄 三亚新闻网8月26日消息(三亚传媒... -

海棠区职业技能竞赛报名启动 三亚新闻网8月26日消息(三亚传媒...

海棠区职业技能竞赛报名启动 三亚新闻网8月26日消息(三亚传媒... -

最高奖30万元!三亚安全生产领域有奖举报平台正式上线 三亚新闻网8月26日消息(三亚传媒...

最高奖30万元!三亚安全生产领域有奖举报平台正式上线 三亚新闻网8月26日消息(三亚传媒... -

同比增长53.7%!今年1—7月,三亚接待过夜游客逾1533万人次 三亚新闻网8月26日消息(三亚传媒...

同比增长53.7%!今年1—7月,三亚接待过夜游客逾1533万人次 三亚新闻网8月26日消息(三亚传媒...

精彩新闻

-

美国一军用飞机在加州坠毁 已致1人死亡 美国海军当地时间8月25日早发布声...

美国一军用飞机在加州坠毁 已致1人死亡 美国海军当地时间8月25日早发布声... -

四川连续三天发布暴雨蓝色预警 四川省气象台8月25日15时继续发布...

四川连续三天发布暴雨蓝色预警 四川省气象台8月25日15时继续发布... - 各地推进落实10项基层健康便民惠民服务举措 提高群众幸福感 央视网消息:国家卫生健康委昨天(...

- 天津这个村 孩子们的暑假不一般 9月1日起,《天津市家庭教育促进条...

-

三轮车终结者!五菱E10正式上市:3.68万起 1.08米超窄车身 三轮车终结者!五菱E10正式上市:3...

三轮车终结者!五菱E10正式上市:3.68万起 1.08米超窄车身 三轮车终结者!五菱E10正式上市:3... -

X(推特)迈步“超级应用”:推出招聘平台欲对标 LinkedIn

IT之家8月26日消息,埃隆・马斯克...

X(推特)迈步“超级应用”:推出招聘平台欲对标 LinkedIn

IT之家8月26日消息,埃隆・马斯克... -

抖音小店评分怎么快速提高?评分高有什么用? 抖音小店作为一个电商平台,用户...

抖音小店评分怎么快速提高?评分高有什么用? 抖音小店作为一个电商平台,用户... -

2022年京东小家电POP旗舰店考核是什么? 为了更好地提升京东商家整体服务...

2022年京东小家电POP旗舰店考核是什么? 为了更好地提升京东商家整体服务... -

快手短视频带货赚佣金怎么操作?快手小店无货源怎么做? 快手作为国内知名的短视频平台,不...

快手短视频带货赚佣金怎么操作?快手小店无货源怎么做? 快手作为国内知名的短视频平台,不... -

抖音小店怎么开店?如何提升销量? 如今,越来越多的人开始关注在抖...

抖音小店怎么开店?如何提升销量? 如今,越来越多的人开始关注在抖... -

淘宝直播间的东西是正品吗?自己在家开直播怎么赚钱? 许多消费者对于淘宝直播间里的商品...

淘宝直播间的东西是正品吗?自己在家开直播怎么赚钱? 许多消费者对于淘宝直播间里的商品... - 7月份我国交通运输经济保持恢复态势 央视网消息(新闻联播):记者从交...

-

做梦梦见黄鼠狼是什么意思 做梦梦见黄鼠狼通常被认为是一个预...

做梦梦见黄鼠狼是什么意思 做梦梦见黄鼠狼通常被认为是一个预... - 耿爽在联合国回击日方代表:IAEA报告不是日方核污染水排海通行证 12年后,日本政府不顾国际社会质疑...

-

梦见龙卷风是什么预兆 梦见龙卷风可能是一种预兆,它象征...

梦见龙卷风是什么预兆 梦见龙卷风可能是一种预兆,它象征... -

梦见剪指甲是什么意思 梦见剪指甲通常代表着整理和解决问...

梦见剪指甲是什么意思 梦见剪指甲通常代表着整理和解决问... -

白玉是什么玉一般价位 白玉是一种常见的玉石,也被称为雪...

白玉是什么玉一般价位 白玉是一种常见的玉石,也被称为雪... -

梦见别人拉屎是什么意思 梦见别人拉屎通常象征着解脱、释放...

梦见别人拉屎是什么意思 梦见别人拉屎通常象征着解脱、释放... -

北京民间环保组织“南水北调水源地之行”调研交流活动在十堰启动 央广网十堰8月26日消息(见习记者...

北京民间环保组织“南水北调水源地之行”调研交流活动在十堰启动 央广网十堰8月26日消息(见习记者... -

局地特大暴雨!河南发布暴雨黄色预警 8月26日9时,河南省气象台发布暴雨...

局地特大暴雨!河南发布暴雨黄色预警 8月26日9时,河南省气象台发布暴雨... - 粤港澳大湾区个税优惠政策延续实施 新华社北京8月25日电记者25日从财...

- 患者排不上为何黄牛能约到?300元专家号要花900元买 目前,国内大多数医院实行就诊挂号...

- 神舟新款战神 T8 笔记本发布:采用全新私模,8999 元起

IT之家8月26日消息,神舟今日发布...

-

三星 Galaxy A05 手机电池信息曝光:飞毛腿生产、容量 5000mAh

IT之家8月26日消息,三星GalaxyA05...

三星 Galaxy A05 手机电池信息曝光:飞毛腿生产、容量 5000mAh

IT之家8月26日消息,三星GalaxyA05... - 最高奖30万元!三亚安全生产领域有奖举报平台正式上线 三亚新闻网8月26日消息(三亚传媒...

- 同比增长53.7%!今年1—7月,三亚接待过夜游客逾1533万人次 三亚新闻网8月26日消息(三亚传媒...

- 三亚市“制度创新年”行动“大擂台”第三场录制完成 三亚新闻网8月26日消息(三亚传媒...

- 海棠区消防知识培训进村庄 三亚新闻网8月26日消息(三亚传媒...

- 卖爆!哈弗枭龙MAX大空间精准狙击有娃家庭用户内心 这几年来SUV市场渗透率持续上扬,...

- 海棠区职业技能竞赛报名启动 三亚新闻网8月26日消息(三亚传媒...

- 梦见吃苹果什么意思 喻示健康和滋补,梦见吃苹果可以象...

- 做芋圆需要什么材料 400克芋头200克糯米粉100克糯米适...

-

梦见大蒜是什么意思 打开梦的世界,我又踏上了奇妙的旅...

梦见大蒜是什么意思 打开梦的世界,我又踏上了奇妙的旅... -

钻头什么牌子质量好 钻头什么牌子质量好?这是一个广受...

钻头什么牌子质量好 钻头什么牌子质量好?这是一个广受... -

梦见和老公离婚是什么意思 梦见和老公离婚可能意味着你对你们...

梦见和老公离婚是什么意思 梦见和老公离婚可能意味着你对你们... -

成都地铁被诬告偷拍男子起诉获立案 当事人:将申请调取事发监控视频 “男子在成都地铁被诬告偷拍”一事...

成都地铁被诬告偷拍男子起诉获立案 当事人:将申请调取事发监控视频 “男子在成都地铁被诬告偷拍”一事... - 曲阜:康复救助 点亮希望之光 近年来,曲阜市残联结合未成年残疾...

-

国家体育总局冬运中心党委书记、主任倪会忠接受审查调查 国家体育总局冬季运动管理中心党委...

国家体育总局冬运中心党委书记、主任倪会忠接受审查调查 国家体育总局冬季运动管理中心党委... -

市关工委发放秋季助学金 本报讯(记者陈文惠)8月25日,市...

市关工委发放秋季助学金 本报讯(记者陈文惠)8月25日,市... -

9月起宁波实施境外旅客购物离境退税政策 央视网消息:记者从财政部了解到,...

9月起宁波实施境外旅客购物离境退税政策 央视网消息:记者从财政部了解到,... - 三亚这3个区6小时内可能发生雷电活动 三亚市气象台2023年08月26日09时28...

-

恐怖游戏《逃生:试炼》推迟至明年登陆 PS5、Xbox 主机平台

IT之家8月26日消息,《逃生:试炼...

恐怖游戏《逃生:试炼》推迟至明年登陆 PS5、Xbox 主机平台

IT之家8月26日消息,《逃生:试炼... - 从《长安三万里》看文化自信 “只要诗在、书在,长安就一直在 ...

-

江苏丰县:“夜经济”点燃城市烟火气 夜幕降临,璀璨的灯火点亮凤城,霓...

江苏丰县:“夜经济”点燃城市烟火气 夜幕降临,璀璨的灯火点亮凤城,霓... -

撼讯发布 RX 7800 XT / 7700 XT 显卡,可选高端红魔限量版

IT之家8月26日消息,撼讯现已发布R...

撼讯发布 RX 7800 XT / 7700 XT 显卡,可选高端红魔限量版

IT之家8月26日消息,撼讯现已发布R... - 建行贵阳城北支行:富农产业贷助力和美乡村建设 在贵阳市乌当区,农业种植大户老唐...

- 恒大汽车发布半年报:上半年亏损68.7亿元 已拿到中东救命钱 恒大汽车发布半年报:上半年亏损68...

-

甄妮再发声!曝那英是夜店歌女出身,陪社会大哥混,自称末代格格 不得不说,甄妮的这段话还真是暗藏...

甄妮再发声!曝那英是夜店歌女出身,陪社会大哥混,自称末代格格 不得不说,甄妮的这段话还真是暗藏... - AMD HYPR-RX 显卡一键性能提升技术 9 月推出,集成 FSR3

IT之家8月26日消息,AMD在去年RX79...

-

天猫开店交保证金是多少?有哪些好处? 现在在天猫开店的话是必须要缴纳...

天猫开店交保证金是多少?有哪些好处? 现在在天猫开店的话是必须要缴纳...