世界报道:耳边有财|投保终身寿险,定额好还是增额香?这里有一份寿险投保攻略

(相关资料图)

(相关资料图)

据中央广播电视总台经济之声《视听大会》报道,寿险一直以来是家庭保险保障的重要组成部分,以被保险人的寿命为保险标的,且以被保险人的生存或死亡为给付条件,为无数家庭提供了保障。定期寿险与终身寿险,如何选择适合自己的产品?定额终身寿险和增额终身寿险到底哪个香?主持人柯研对话同方全球资深保险规划师谢玉茹。

买寿险必须“一劳永逸”?

“没有一个产品能解决所有问题,各产品有它专属的应用场景”,谢玉茹认为,从功能方面来说,定期寿险更专注于保障。承担家庭经济责任最多、抗风险能力最弱的群体,往往需要更小的成本拥有足额的保障,而定期寿险拥有“小额支出,大额保障”的高性价比,加之配置灵活、期限多种、产品多样、可以按需进行组合的特点,成为有“家庭负债”的人士的刚需。

长寿时代的“财富管家”

进入长寿时代,“百岁人生”很有可能成为常态。这时就会出现“万一目标和梦想没完成”“给家人的承诺未实现”“贮备的医疗护理费和养老金不够”“积累的财富规划不当而缩水”等多种多样的担忧,而这些需求,涵盖全生命周期,承担人生中大部分家庭责任的终身寿险可以让你安心。

在重大责任期,家庭经济支柱如遭遇极端人身风险,终身寿险理赔金可以继续保障家庭日常生活、子女教育、住房赡养老人等,同时理赔金也将家庭经济支柱为家庭未来创造的收入提前做了兑现。

在退休期,终身寿险则可以应对老、病、残三大风险。终身寿险具有储蓄增值的功能,后期的现金价值较高,在未来是一笔不小的资金,可用作养老的补充。

定额终身寿VS增额终身寿,如何选?

定额终身寿险以转移身故风险为主,而增额终身寿险的主要作用是以对冲长寿风险为主。

投保时应从三方面去考量。一要考虑个人财务状况,如果财务状况紧张,选择保费更稳定、更容易掌握的定额终身寿险;二要考虑个人健康状况,个人健康状况较好,且年龄较轻,可以选择保障力度逐渐增强的增额终身寿险;三要考虑家庭财务规划,选择定额终身寿险更容易进行家庭财务长期规划,但如果未来某个时间点存在大额支出,如子女教育、购买房产等,增额终身寿险更能满足未来需求。如果投保者经济条件允许,可二者搭配投保。

标签:

- 世界报道:耳边有财|投保终身寿险,定额好还是增额香?这里有一份寿险投保攻略 据中央广播电视总台经济之声《视听大会》报道,寿险一直以来是家庭保险保障的重要组成部分,以被保险人的寿

-

沣西新城:盘活人才池、项目池、资金池 “加速”高质量发展 “每年落地在创新港的高质量科创项目不少于50个,三年累计不少于200个。”今年3月20日,西安交通大学、西咸

沣西新城:盘活人才池、项目池、资金池 “加速”高质量发展 “每年落地在创新港的高质量科创项目不少于50个,三年累计不少于200个。”今年3月20日,西安交通大学、西咸 -

曲阜:人才引领科技创新 赋能企业高质量发展 位于曲阜经济开发区的山东康姆微电子有限公司是一家专业从事电子芯片生产,集成电路系统级封装产品研发、制

曲阜:人才引领科技创新 赋能企业高质量发展 位于曲阜经济开发区的山东康姆微电子有限公司是一家专业从事电子芯片生产,集成电路系统级封装产品研发、制 -

近期涉及面包车超员的较大事故多发 公安部交管局提示:超员多一人,危险多十分 ... 近期,甘肃、河南等地接连发生涉及面包车超员的群死群伤交通事故。4月29日清晨,王某某驾驶重型半挂车行驶

近期涉及面包车超员的较大事故多发 公安部交管局提示:超员多一人,危险多十分 ... 近期,甘肃、河南等地接连发生涉及面包车超员的群死群伤交通事故。4月29日清晨,王某某驾驶重型半挂车行驶 -

沈阳法库县组建文明实践宣讲团 近日,法库县新时代文明实践中心联合县如意社区新时代文明实践站开展了“学习先进典型发挥先锋模范作用”宣

沈阳法库县组建文明实践宣讲团 近日,法库县新时代文明实践中心联合县如意社区新时代文明实践站开展了“学习先进典型发挥先锋模范作用”宣 -

2022年十大优异农作物、畜禽、水产种质资源发布_天天播资讯 为提升全民资源保护意识,引导科研单位、种业企业深入发掘资源潜力,将资源优势转化为创新优势和产业优势,

2022年十大优异农作物、畜禽、水产种质资源发布_天天播资讯 为提升全民资源保护意识,引导科研单位、种业企业深入发掘资源潜力,将资源优势转化为创新优势和产业优势,

-

爱情公寓5曾小贤去哪了?爱情公寓胡一菲曾小贤在一起了吗? 爱情公寓5曾小贤去哪了?在第五季《爱情公寓》里,曾小贤(陈赫)从主演变成了客串,第一集就被派去了阿拉善

爱情公寓5曾小贤去哪了?爱情公寓胡一菲曾小贤在一起了吗? 爱情公寓5曾小贤去哪了?在第五季《爱情公寓》里,曾小贤(陈赫)从主演变成了客串,第一集就被派去了阿拉善 - 曲阜:人才引领科技创新 赋能企业高质量发展 位于曲阜经济开发区的山东康姆微电子有限公司是一家专业从事电子芯片生产,集成电路系统级封装产品研发、制

- Dragonfly Capital对交易平台Bitget进行1000万美元战略投 4 月 4 日,总部位于旧金山的加风险投资公司 Dragonfly Capital 宣布向快速发展的加衍生品交易平台 Bitget 投资 1000 万美元。Bit

-

OPPO Reno10 Pro+发布:潜望长焦回归 3899元起-世界快资讯 快科技5月24日消息,OPPOReno10Pro+正式发布。售价方面,OPPOReno10Pro+16GB+256GB售价3899元,16GB+512GB售价4299元。作为Reno…

OPPO Reno10 Pro+发布:潜望长焦回归 3899元起-世界快资讯 快科技5月24日消息,OPPOReno10Pro+正式发布。售价方面,OPPOReno10Pro+16GB+256GB售价3899元,16GB+512GB售价4299元。作为Reno… -

IDC:2022年国内DR&P软件市场规模达6.6亿美元 智通财经APP获悉,5月24日,IDC发布《中国数据复制与保护系统市场季度跟踪报告,2022》。数据复制与保护(D

IDC:2022年国内DR&P软件市场规模达6.6亿美元 智通财经APP获悉,5月24日,IDC发布《中国数据复制与保护系统市场季度跟踪报告,2022》。数据复制与保护(D -

华为智能音箱怎么用?华为智能音箱有什么功能? 华为智能音箱怎么用?1、应用市场搜索 AI音箱,下载安装华为 AI音箱 App。2、手机连接2 4G WLAN ,

华为智能音箱怎么用?华为智能音箱有什么功能? 华为智能音箱怎么用?1、应用市场搜索 AI音箱,下载安装华为 AI音箱 App。2、手机连接2 4G WLAN , - 沣西新城:盘活人才池、项目池、资金池 “加速”高质量发展 “每年落地在创新港的高质量科创项目不少于50个,三年累计不少于200个。”今年3月20日,西安交通大学、西咸

- 世界报道:耳边有财|投保终身寿险,定额好还是增额香?这里有一份寿险投保攻略 据中央广播电视总台经济之声《视听大会》报道,寿险一直以来是家庭保险保障的重要组成部分,以被保险人的寿

-

警察扫黄查转账一般查多久的?嫖娼是什么性质行为? 警察扫黄查转账一般查多久的?警察扫黄查转账一般查六个月的。转账记录可以作为嫖娼证据,但只能作为间接

警察扫黄查转账一般查多久的?嫖娼是什么性质行为? 警察扫黄查转账一般查多久的?警察扫黄查转账一般查六个月的。转账记录可以作为嫖娼证据,但只能作为间接 - Dragonfly 向 Bitget 战略投资 1000 万美元 Dragonfly 已向 Bitget 战略投资 1000 万美元。此次投资将支持 Bitget 的全球扩张和产品线扩展,并开展更多加资产相关的公益教育行动

-

win7键盘失灵怎么恢复?Win7系统如何更改我的文档路径? win7键盘失灵怎么恢复?1、WIN+R键打开运行窗口。2、输入OSK,点击确定。3、在屏幕键盘中按下Numlock键,

win7键盘失灵怎么恢复?Win7系统如何更改我的文档路径? win7键盘失灵怎么恢复?1、WIN+R键打开运行窗口。2、输入OSK,点击确定。3、在屏幕键盘中按下Numlock键, -

陆付军率“北汽制造”全力出击,抢占行业新高地 近年来,趁着国产汽车品牌迅速崛起的春风,北汽制造旗下车型在市场上的销量持续走高。出众的汽车性能为该品牌赢得了市场的一片好评。而极具性

陆付军率“北汽制造”全力出击,抢占行业新高地 近年来,趁着国产汽车品牌迅速崛起的春风,北汽制造旗下车型在市场上的销量持续走高。出众的汽车性能为该品牌赢得了市场的一片好评。而极具性 -

余额宝管理费怎么收取?基金运营有哪些费用 现在我们尤其是年轻人基本上出门很少拿现金了,基本一个手机就可以搞定一切了,平时付款也都是微信支付

余额宝管理费怎么收取?基金运营有哪些费用 现在我们尤其是年轻人基本上出门很少拿现金了,基本一个手机就可以搞定一切了,平时付款也都是微信支付 -

农业银行贷款买车条件及流程有哪些,农业银行贷款买车审核多久 1 申请人必须是中国公民或港,澳和台居民,以及在中华人民共和国居住一年以上的外国人;2 申请人年龄需在

农业银行贷款买车条件及流程有哪些,农业银行贷款买车审核多久 1 申请人必须是中国公民或港,澳和台居民,以及在中华人民共和国居住一年以上的外国人;2 申请人年龄需在 -

八哥吃什么饲料比较好?八哥养一只会孤独吗? 八哥吃什么饲料比较好?八哥鸟杂食性鸟类,几乎什么都吃,可以喂食甲虫、面包虫、赤虫、蚯蚓、小米、大米

八哥吃什么饲料比较好?八哥养一只会孤独吗? 八哥吃什么饲料比较好?八哥鸟杂食性鸟类,几乎什么都吃,可以喂食甲虫、面包虫、赤虫、蚯蚓、小米、大米 -

梅晓歌最后的职务是什么?梅晓歌最后和谁在一起了? 梅晓歌最后的职务是什么?1、《县委大院》梅晓歌最后级别是光明县县委书记,正处级。最开始来到光明县梅晓

梅晓歌最后的职务是什么?梅晓歌最后和谁在一起了? 梅晓歌最后的职务是什么?1、《县委大院》梅晓歌最后级别是光明县县委书记,正处级。最开始来到光明县梅晓 -

盛开在冬天的水仙是什么歌?爱似水仙的歌词是什么? 盛开在冬天的水仙是什么歌?盛开在冬天的水仙是《爱似水仙》歌曲,演唱者金海心。《爱似水仙》歌词里盛开

盛开在冬天的水仙是什么歌?爱似水仙的歌词是什么? 盛开在冬天的水仙是什么歌?盛开在冬天的水仙是《爱似水仙》歌曲,演唱者金海心。《爱似水仙》歌词里盛开 -

公务员阳光工资标准是什么?公务员究竟有什么好? 阳光工资是给公务员带来基本工资以外的收入(如补贴、津贴等)纳入工资范围进行统一核算。公务员工资外收

公务员阳光工资标准是什么?公务员究竟有什么好? 阳光工资是给公务员带来基本工资以外的收入(如补贴、津贴等)纳入工资范围进行统一核算。公务员工资外收 -

为激发市场主体活力 上海临港新片区发布2023年优化营商环境十大重点任务 根据上海市优化营商环境6 0版行动方案的要求,2023年临港新片区主要涉及8项任务,包括深化“一司两地”监管

为激发市场主体活力 上海临港新片区发布2023年优化营商环境十大重点任务 根据上海市优化营商环境6 0版行动方案的要求,2023年临港新片区主要涉及8项任务,包括深化“一司两地”监管 -

苹果电脑怎么切换输入法?mac输入法打不出中文怎么办? 苹果电脑怎么切换输入法?1、点击搜索工具输入系统偏好设置点击搜索。2、下方弹出软件点击系统偏好设置。

苹果电脑怎么切换输入法?mac输入法打不出中文怎么办? 苹果电脑怎么切换输入法?1、点击搜索工具输入系统偏好设置点击搜索。2、下方弹出软件点击系统偏好设置。 -

游戏硬盘版是什么意思?免安装版和硬盘版哪个好? 游戏硬盘版是什么意思?从网上下的单机游戏硬盘版是指无需购买光盘,直接下载到电脑就可以更快捷的安装的

游戏硬盘版是什么意思?免安装版和硬盘版哪个好? 游戏硬盘版是什么意思?从网上下的单机游戏硬盘版是指无需购买光盘,直接下载到电脑就可以更快捷的安装的 -

北京旅游度假村有哪些,十大度假村让你乐不思蜀 说到度假就想到了美丽的风景,清凉的微风。好久都没有好好的出去玩一次了。这个时候,周边游或者去周边

北京旅游度假村有哪些,十大度假村让你乐不思蜀 说到度假就想到了美丽的风景,清凉的微风。好久都没有好好的出去玩一次了。这个时候,周边游或者去周边 -

网上炒白银靠谱吗,网上炒白银哪些注意事项及风险? 随着互联网的快速发展,人们的投资越来越方便。除了通过线下柜台办理相关业务外,网上投资也逐渐流行起

网上炒白银靠谱吗,网上炒白银哪些注意事项及风险? 随着互联网的快速发展,人们的投资越来越方便。除了通过线下柜台办理相关业务外,网上投资也逐渐流行起 -

知乎 2023 年 Q1 营收 9.94 亿元,同比增长 33.8%

IT之家5月24日消息,知乎今日发布了截至2023年3月31日止的季度未经审计财务业绩,第一季度营收9 942亿元,

知乎 2023 年 Q1 营收 9.94 亿元,同比增长 33.8%

IT之家5月24日消息,知乎今日发布了截至2023年3月31日止的季度未经审计财务业绩,第一季度营收9 942亿元, -

全球即时:微软发布 Win11 21H2 系统 2023 年 5 月 OOBE 改进更新

IT之家5月24日消息,微软今天早些时候发布了Windows1121H2和Windows1022H2的非安全预览更新,修复了一大堆问题。

全球即时:微软发布 Win11 21H2 系统 2023 年 5 月 OOBE 改进更新

IT之家5月24日消息,微软今天早些时候发布了Windows1121H2和Windows1022H2的非安全预览更新,修复了一大堆问题。 -

质押背书到期后会出现哪些情况?禁止转让的票据的质押有哪些? 一、票据质押质权的实现票据质押背书又称质权背书、设质背书,是质押制度与背书制度在《票据法》上的结

质押背书到期后会出现哪些情况?禁止转让的票据的质押有哪些? 一、票据质押质权的实现票据质押背书又称质权背书、设质背书,是质押制度与背书制度在《票据法》上的结 -

玉门关是汉朝哪位帝王设置的?玉门关指的是现在的哪里? 玉门关是汉朝哪位帝王设置的?玉门关是指甘肃敦煌西北小方盘城。 玉门关,始置于汉武帝开通西域道路、设

玉门关是汉朝哪位帝王设置的?玉门关指的是现在的哪里? 玉门关是汉朝哪位帝王设置的?玉门关是指甘肃敦煌西北小方盘城。 玉门关,始置于汉武帝开通西域道路、设 -

银行信用卡有欠款但已销户怎么办?信用卡有没有利息和手续费? 银行信用卡有欠款但已销户怎么办?如果相关用户的信用卡有欠款但已销户,那么需要携带本人身份证到经办行

银行信用卡有欠款但已销户怎么办?信用卡有没有利息和手续费? 银行信用卡有欠款但已销户怎么办?如果相关用户的信用卡有欠款但已销户,那么需要携带本人身份证到经办行 -

网络贷停息挂账吗怎么操作?信用卡呆账会被起诉吗? 网络贷停息挂账吗怎么操作网贷可以通过及时主动联系客服、与网贷客服协商、达成还款协议、按照协议还款

网络贷停息挂账吗怎么操作?信用卡呆账会被起诉吗? 网络贷停息挂账吗怎么操作网贷可以通过及时主动联系客服、与网贷客服协商、达成还款协议、按照协议还款 -

IDC:2022年国内DR&P软件市场规模达6.6亿美元_世界聚焦 5月24日,IDC发布《中国数据复制与保护系统市场季度跟踪报告,2022》。报告显示,2022年,尽管疫情反复,但

IDC:2022年国内DR&P软件市场规模达6.6亿美元_世界聚焦 5月24日,IDC发布《中国数据复制与保护系统市场季度跟踪报告,2022》。报告显示,2022年,尽管疫情反复,但 -

纳斯达克与纽约证券交易所的区别有哪些?美国纳斯达克上市条件是什么? 纳斯达克与纽约证券交易所的区别有哪些?一、地点和发展历史不同首先纽约证券交易所是美国历史上发展最优

纳斯达克与纽约证券交易所的区别有哪些?美国纳斯达克上市条件是什么? 纳斯达克与纽约证券交易所的区别有哪些?一、地点和发展历史不同首先纽约证券交易所是美国历史上发展最优 - 2022年十大优异农作物、畜禽、水产种质资源发布_天天播资讯 为提升全民资源保护意识,引导科研单位、种业企业深入发掘资源潜力,将资源优势转化为创新优势和产业优势,

-

鸡毛飞上天原型是什么?鸡毛飞上天吴红芳是谁? 鸡毛飞上天原型是什么?1、《鸡毛飞上天》的故事原型是周晓光和虞云新,他们是浙江的优秀企业家代表,周

鸡毛飞上天原型是什么?鸡毛飞上天吴红芳是谁? 鸡毛飞上天原型是什么?1、《鸡毛飞上天》的故事原型是周晓光和虞云新,他们是浙江的优秀企业家代表,周 -

克莱斯勒破产时间以及原因各是什么,克莱斯勒是什么公司 2009年4月30日,克莱斯勒破产。当时克莱斯勒负债已经超过100亿美元,破产是最好的选择。菲亚特董事会副

克莱斯勒破产时间以及原因各是什么,克莱斯勒是什么公司 2009年4月30日,克莱斯勒破产。当时克莱斯勒负债已经超过100亿美元,破产是最好的选择。菲亚特董事会副 -

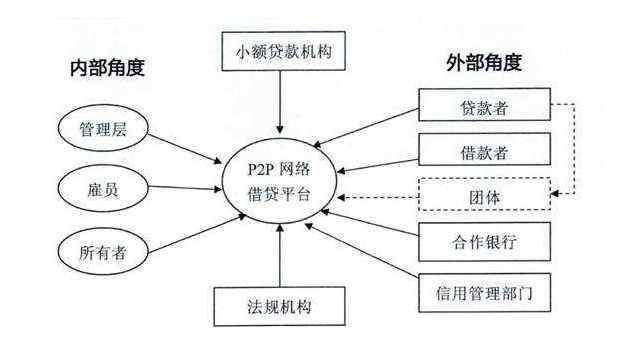

p2p小额信贷的含义及其与小额信贷的区别 关于贷款许多人都不陌生,但是关于p2p信贷却知之甚少,本文就介绍p2p小额信贷是什么?P2P小额信贷是一种

p2p小额信贷的含义及其与小额信贷的区别 关于贷款许多人都不陌生,但是关于p2p信贷却知之甚少,本文就介绍p2p小额信贷是什么?P2P小额信贷是一种 -

失败国家指数,失败国家指数国内国外有什么迹象 失败国家指数,失败国家指数国内国外有什么迹象。冷战阴霾散去后,国际社会发现,一些国家因自身问题或

失败国家指数,失败国家指数国内国外有什么迹象 失败国家指数,失败国家指数国内国外有什么迹象。冷战阴霾散去后,国际社会发现,一些国家因自身问题或 -

公司解散与破产的区别是什么?解散清算和破产清算的区别是什么? 公司解散与破产的区别是什么?破产与解散区别有:1、适用的法律不同。2、清算原因不同。3、清算机关不同

公司解散与破产的区别是什么?解散清算和破产清算的区别是什么? 公司解散与破产的区别是什么?破产与解散区别有:1、适用的法律不同。2、清算原因不同。3、清算机关不同 -

建设银行信用卡账单如何查询?建设银行信用卡申请条件有哪些? 建设银行信用卡账单如何查询?建设银行信用卡账单可以通过网点柜台、客服电话、官方网站渠道进行查询,具

建设银行信用卡账单如何查询?建设银行信用卡申请条件有哪些? 建设银行信用卡账单如何查询?建设银行信用卡账单可以通过网点柜台、客服电话、官方网站渠道进行查询,具 -

windows防火墙打不开怎么办?怎么关闭win10的实时保护? windows防火墙打不开怎么办?1、快捷键WIN+R打开运行,输入:services msc,进入服务。2、在服务界面,找

windows防火墙打不开怎么办?怎么关闭win10的实时保护? windows防火墙打不开怎么办?1、快捷键WIN+R打开运行,输入:services msc,进入服务。2、在服务界面,找 - 沈阳法库县组建文明实践宣讲团 近日,法库县新时代文明实践中心联合县如意社区新时代文明实践站开展了“学习先进典型发挥先锋模范作用”宣

-

网上信用卡停息挂账靠谱吗?还不上信用卡怎么办? 网上信用卡停息挂账靠谱吗是真的。停息挂账就是指信用卡持卡人因为特殊原因导致无法归还信用卡欠款时,

网上信用卡停息挂账靠谱吗?还不上信用卡怎么办? 网上信用卡停息挂账靠谱吗是真的。停息挂账就是指信用卡持卡人因为特殊原因导致无法归还信用卡欠款时, -

工地帽子颜色等级哪个最高?包工头一般戴什么帽子? 工地帽子颜色等级哪个最高?1、白色帽子,白色帽子大多是领导等,在工地上地位最高;2、黄色帽子,黄色帽

工地帽子颜色等级哪个最高?包工头一般戴什么帽子? 工地帽子颜色等级哪个最高?1、白色帽子,白色帽子大多是领导等,在工地上地位最高;2、黄色帽子,黄色帽 -

怎么成为贵金属交易师?贵金属交易师的强大作用 在国际上,贵金属交易师是非常成熟的职业,尤其是在投资领域。它是最紧密结合和跨学科的金领职业,横跨

怎么成为贵金属交易师?贵金属交易师的强大作用 在国际上,贵金属交易师是非常成熟的职业,尤其是在投资领域。它是最紧密结合和跨学科的金领职业,横跨 -

全球快看点丨车标贴满全身!梅赛德斯-迈巴赫Night Series官图发布:真奢华 车标贴满全身!梅赛德斯-迈巴赫NightSeries官图发布:真奢华

全球快看点丨车标贴满全身!梅赛德斯-迈巴赫Night Series官图发布:真奢华 车标贴满全身!梅赛德斯-迈巴赫NightSeries官图发布:真奢华 -

十月一假期银行会放假吗?银行放假了可以办银行卡吗? 十月一假期银行会放假吗?十月一银行放假,但是大部分银行会安排值班人员,且不同银行网点的规定都是有所

十月一假期银行会放假吗?银行放假了可以办银行卡吗? 十月一假期银行会放假吗?十月一银行放假,但是大部分银行会安排值班人员,且不同银行网点的规定都是有所 -

任天堂关闭 eShop 后为 3DS 推出固件更新,让盗版游戏无路可走

IT之家5月24日消息,自从任天堂3DS掌机的在线商店关闭后,许多玩家可能以为该公司会停止为该系统发布补丁。

任天堂关闭 eShop 后为 3DS 推出固件更新,让盗版游戏无路可走

IT之家5月24日消息,自从任天堂3DS掌机的在线商店关闭后,许多玩家可能以为该公司会停止为该系统发布补丁。 -

理财时午市一般是几点?午市套餐是什么意思晚上可消费吗? 理财时午市一般是几点?午市通常是11:30-13:00,属于休市时间,相关用户在这期间是不可以进行交易的。股

理财时午市一般是几点?午市套餐是什么意思晚上可消费吗? 理财时午市一般是几点?午市通常是11:30-13:00,属于休市时间,相关用户在这期间是不可以进行交易的。股 -

TrendForce:2023年折叠屏手机全球出货量约1980万台,增长55%

-世界简讯 IT之家5月24日消息,据TrendForce集邦咨询微信公众号发布,全球经济环境低迷持续影响智能手机市场需求,今

TrendForce:2023年折叠屏手机全球出货量约1980万台,增长55%

-世界简讯 IT之家5月24日消息,据TrendForce集邦咨询微信公众号发布,全球经济环境低迷持续影响智能手机市场需求,今 -

中国投资环境的影响因素有哪些,如何改善中国投资环境呢? 投资环境决定了投资能否创造更强的企业竞争力,实现可持续增长。那么,影响中国投资环境的因素有哪些呢?

中国投资环境的影响因素有哪些,如何改善中国投资环境呢? 投资环境决定了投资能否创造更强的企业竞争力,实现可持续增长。那么,影响中国投资环境的因素有哪些呢? -

固始县分水亭镇“三加强”筑牢防溺水安全网 为有效预防溺水事故,切实保障群众生命安全,固始县分水亭镇坚持安全第一,预防为主的理念,多措并举,扎实

固始县分水亭镇“三加强”筑牢防溺水安全网 为有效预防溺水事故,切实保障群众生命安全,固始县分水亭镇坚持安全第一,预防为主的理念,多措并举,扎实

热门资讯

- 公务员阳光工资标准是什么?公务员究竟有什么好? 阳光工资是给公务员带来基本工资以...

- 陆付军率“北汽制造”全力出击,抢占行业新高地 近年来,趁着国产汽车品牌迅速崛起...

-

为什么保险公司车险保费有差异?7座和8座车险一样多吗? 为什么保险公司车险保费有差异?同...

为什么保险公司车险保费有差异?7座和8座车险一样多吗? 为什么保险公司车险保费有差异?同... -

非人工客服叫什么? 在线客服与电话客服有哪些区别? 非人工客服叫什么?非人工客服叫电...

非人工客服叫什么? 在线客服与电话客服有哪些区别? 非人工客服叫什么?非人工客服叫电...

观察

图片新闻

- 固始县分水亭镇“三加强”筑牢防溺水安全网 为有效预防溺水事故,切实保障群众...

-

高位震荡洗盘是什么意思? 什么是宽幅震荡? 什么是宽幅震荡?宽幅震荡主要指的...

高位震荡洗盘是什么意思? 什么是宽幅震荡? 什么是宽幅震荡?宽幅震荡主要指的... -

个人所得税如何办理退税?个人所得税怎么交税的? 个人所得税如何办理退税?办理者在...

个人所得税如何办理退税?个人所得税怎么交税的? 个人所得税如何办理退税?办理者在... -

信用卡逾期处理办法有哪些?信用卡逾期多久被拉入黑名单? 信用卡逾期处理办法有哪些?如果信...

信用卡逾期处理办法有哪些?信用卡逾期多久被拉入黑名单? 信用卡逾期处理办法有哪些?如果信...

精彩新闻

-

【全球新视野】卖一个赚46块!激光雷达首次盈利 禾赛科技:感谢理想 卖一个赚46块!激光雷达首次盈利禾...

【全球新视野】卖一个赚46块!激光雷达首次盈利 禾赛科技:感谢理想 卖一个赚46块!激光雷达首次盈利禾... -

孽力回馈是什么意思?什么是孽力回馈? 孽力回馈是一个网络流行语,粉丝用...

孽力回馈是什么意思?什么是孽力回馈? 孽力回馈是一个网络流行语,粉丝用... -

信用卡还款进去为什么一直刷不出来?信用卡还不上怎么和银行协商? 信用卡还款进去为什么一直刷不出来...

信用卡还款进去为什么一直刷不出来?信用卡还不上怎么和银行协商? 信用卡还款进去为什么一直刷不出来... -

黄金价格为何不一致?四大行金价为啥不一样? 黄金价格为何不一致?地区因素:不...

黄金价格为何不一致?四大行金价为啥不一样? 黄金价格为何不一致?地区因素:不... -

巴西的首都是哪里 巴西首都详细介绍 说到巴西的首都,你能迅速在脑海中...

巴西的首都是哪里 巴西首都详细介绍 说到巴西的首都,你能迅速在脑海中... -

谨防受骗:ChatGPT 官方应用在苹果 App Store 遭山寨围剿

IT之家5月24日消息,OpenAI的官方C...

谨防受骗:ChatGPT 官方应用在苹果 App Store 遭山寨围剿

IT之家5月24日消息,OpenAI的官方C... -

银行有停息挂账政策吗?信用卡逾期违约金和利息怎么算? 银行有停息挂账政策吗银行有停息挂...

银行有停息挂账政策吗?信用卡逾期违约金和利息怎么算? 银行有停息挂账政策吗银行有停息挂... -

抚恤金妻子和子女的分配比例是多少?抚恤金的领取标准是什么? 抚恤金妻子和子女的分配比例是多少...

抚恤金妻子和子女的分配比例是多少?抚恤金的领取标准是什么? 抚恤金妻子和子女的分配比例是多少... -

宁乡信用卡停息挂账与分期还款区别在哪?信用卡逾期半年怎么办? 宁乡信用卡停息挂账与分期还款区别...

宁乡信用卡停息挂账与分期还款区别在哪?信用卡逾期半年怎么办? 宁乡信用卡停息挂账与分期还款区别... -

山西白求恩医院“互联网医院”正式上线启动-每日头条 5月23日,山西白求恩医院(同济山...

山西白求恩医院“互联网医院”正式上线启动-每日头条 5月23日,山西白求恩医院(同济山... -

股市里常说的做空是什么意思?股票做空怎么操作? 股市里常说的做空是什么意思?做空...

股市里常说的做空是什么意思?股票做空怎么操作? 股市里常说的做空是什么意思?做空... -

平遥古城景区淡季是几月?怎么坐火车去平遥古城? 平遥古城景区淡季是几月?旺季(4...

平遥古城景区淡季是几月?怎么坐火车去平遥古城? 平遥古城景区淡季是几月?旺季(4... -

起诉抚养权孩子要出庭吗?起诉抚养费怎么查对方的收入? 起诉抚养权孩子要出庭吗?一般情况...

起诉抚养权孩子要出庭吗?起诉抚养费怎么查对方的收入? 起诉抚养权孩子要出庭吗?一般情况... -

NV增加台积电芯片产量了吗?你知道是为什么吗? 大赚特赚!NV增加台积电芯片产量,1...

NV增加台积电芯片产量了吗?你知道是为什么吗? 大赚特赚!NV增加台积电芯片产量,1... -

终身寿险可以退保吗?终身寿险中途如何退保? 终身寿险可以退保吗?终身寿险可以...

终身寿险可以退保吗?终身寿险中途如何退保? 终身寿险可以退保吗?终身寿险可以... -

大雄和静香为什么会在一起?野比世修为什么杀了大雄? 《哆啦A梦》这部动漫想必大家都看...

大雄和静香为什么会在一起?野比世修为什么杀了大雄? 《哆啦A梦》这部动漫想必大家都看... - 近期涉及面包车超员的较大事故多发 公安部交管局提示:超员多一人,危险多十分 ... 近期,甘肃、河南等地接连发生涉及...

-

萝卜摘叶好处多_热消息 萝卜摘叶好处多萝卜的叶子富含许多...

萝卜摘叶好处多_热消息 萝卜摘叶好处多萝卜的叶子富含许多... -

羊粪有机肥的发酵方法介绍 焦点速看 羊屎发酵方法有以下几种:1、固态...

羊粪有机肥的发酵方法介绍 焦点速看 羊屎发酵方法有以下几种:1、固态... -

广发银行信用卡APP叫什么名字?广发银行信用卡逾期怎么协商减免? 广发银行信用卡APP叫什么名字?广发...

广发银行信用卡APP叫什么名字?广发银行信用卡逾期怎么协商减免? 广发银行信用卡APP叫什么名字?广发... -

信用报告查询太频繁影响办信用卡吗?信用报告有逾期记录怎么消除? 信用报告查询太频繁影响办信用卡吗...

信用报告查询太频繁影响办信用卡吗?信用报告有逾期记录怎么消除? 信用报告查询太频繁影响办信用卡吗... -

商标注册一般去哪里办理?商标注册要走哪些手续和流程? 商标注册一般去哪里办理?商标注册...

商标注册一般去哪里办理?商标注册要走哪些手续和流程? 商标注册一般去哪里办理?商标注册... -

广东大部制改革在顺德的进行 在最近大家可以好好了解一下广东大...

广东大部制改革在顺德的进行 在最近大家可以好好了解一下广东大... -

日升昌票号成立哪个朝代?日升昌票号介绍 日升昌票号成立哪个朝代?日升昌票...

日升昌票号成立哪个朝代?日升昌票号介绍 日升昌票号成立哪个朝代?日升昌票... -

陆小凤与花满楼是哪个朝代?陆小凤与花满楼大结局 陆小凤与花满楼是哪个朝代?陆小凤...

陆小凤与花满楼是哪个朝代?陆小凤与花满楼大结局 陆小凤与花满楼是哪个朝代?陆小凤... -

合肥做停息挂账的公司靠谱吗?正规的停息挂账公司怎么收费? 合肥做停息挂账的公司靠谱吗从实际...

合肥做停息挂账的公司靠谱吗?正规的停息挂账公司怎么收费? 合肥做停息挂账的公司靠谱吗从实际... -

理邦仪器成立于哪一年?理邦仪器获得过哪些荣誉? 理邦仪器成立于哪一年?300206 理...

理邦仪器成立于哪一年?理邦仪器获得过哪些荣誉? 理邦仪器成立于哪一年?300206 理... -

和军人结婚需要政审吗?军人结婚有什么限制? 和军人结婚需要政审吗?如果是军人...

和军人结婚需要政审吗?军人结婚有什么限制? 和军人结婚需要政审吗?如果是军人... -

长安少年行沈蝶依的真实身份是什么?长安少年行沈蝶依和谁在一起了? 你好,《长安少年行》中沈依依的真...

长安少年行沈蝶依的真实身份是什么?长安少年行沈蝶依和谁在一起了? 你好,《长安少年行》中沈依依的真... -

自己开民宿怎么推广?商住公寓可以做民宿吗? 自己开民宿怎么推广?自己开民宿推...

自己开民宿怎么推广?商住公寓可以做民宿吗? 自己开民宿怎么推广?自己开民宿推... -

ST商城成立于哪一年?ST商城最新股价是多少? ST商城成立于哪一年?600306 *ST...

ST商城成立于哪一年?ST商城最新股价是多少? ST商城成立于哪一年?600306 *ST... -

电子表格又称电子数据表作用是?使用软件VisiCalc是? 电子表格又称电子数据表作用是?电...

电子表格又称电子数据表作用是?使用软件VisiCalc是? 电子表格又称电子数据表作用是?电... -

赡养费纠纷起诉需要哪些证据?赡养纠纷要在哪里起诉? 赡养费纠纷起诉需要哪些证据?(一)...

赡养费纠纷起诉需要哪些证据?赡养纠纷要在哪里起诉? 赡养费纠纷起诉需要哪些证据?(一)... - 为什么保险公司车险保费有差异?7座和8座车险一样多吗? 为什么保险公司车险保费有差异?同...

-

信用卡停息挂账被起诉怎么办?信用卡停息挂账有什么后果? 信用卡停息挂账被起诉怎么办信用卡...

信用卡停息挂账被起诉怎么办?信用卡停息挂账有什么后果? 信用卡停息挂账被起诉怎么办信用卡... -

海南个人停息挂账方式是什么?企业停息挂账如何申请? 海南个人停息挂账方式是什么第一种...

海南个人停息挂账方式是什么?企业停息挂账如何申请? 海南个人停息挂账方式是什么第一种... -

cdr图框精确裁剪在哪里使用?cdr2018怎么关闭对称? cdr图框精确裁剪在哪里使用?1、首...

cdr图框精确裁剪在哪里使用?cdr2018怎么关闭对称? cdr图框精确裁剪在哪里使用?1、首... -

汽车天窗关不严怎么办?汽车天窗怎么确定关严了? 汽车天窗是现代汽车中常见的配置之...

汽车天窗关不严怎么办?汽车天窗怎么确定关严了? 汽车天窗是现代汽车中常见的配置之... -

龙芯3A6000流片回来了吗?你知道具体参数吗? 龙芯3A6000已流片回来!性能可对标7...

龙芯3A6000流片回来了吗?你知道具体参数吗? 龙芯3A6000已流片回来!性能可对标7... -

海内存知己的下一句是什么? 接天莲叶无穷碧出自哪里? 海内存知己的下一句是什么?海内存...

海内存知己的下一句是什么? 接天莲叶无穷碧出自哪里? 海内存知己的下一句是什么?海内存... -

信阳市浉河区人大常委会金牛山街道工委组织人大代表、议政代表开展专题视察调研活动 5月24日上午,信阳市浉河区人大常...

信阳市浉河区人大常委会金牛山街道工委组织人大代表、议政代表开展专题视察调研活动 5月24日上午,信阳市浉河区人大常... -

银行信用卡挂账停息的申请容易吗?什么时候申请停息挂账? 银行信用卡挂账停息的申请容易吗信...

银行信用卡挂账停息的申请容易吗?什么时候申请停息挂账? 银行信用卡挂账停息的申请容易吗信... -

代位继承需要承担什么责任?多个继承人怎么清偿债务? 代位继承需要承担什么责任?有负担...

代位继承需要承担什么责任?多个继承人怎么清偿债务? 代位继承需要承担什么责任?有负担... -

花呗额度可以分享吗?人不在了花呗还要还吗? 花呗额度可以分享吗?人不在了花呗...

花呗额度可以分享吗?人不在了花呗还要还吗? 花呗额度可以分享吗?人不在了花呗... -

上证指数成分股多少只?上证指数今日跌幅多少? 上证指数成分股多少只?上证指数目...

上证指数成分股多少只?上证指数今日跌幅多少? 上证指数成分股多少只?上证指数目... -

遗产继承并且有债务纠纷如何处理?遗产继承的开始时间怎么确定? 遗产继承并且有债务纠纷如何处理?...

遗产继承并且有债务纠纷如何处理?遗产继承的开始时间怎么确定? 遗产继承并且有债务纠纷如何处理?... -

家里的车发生事故保险怎么赔?私家车如何买保险? 家里的车发生事故保险怎么赔?1、向...

家里的车发生事故保险怎么赔?私家车如何买保险? 家里的车发生事故保险怎么赔?1、向... -

不在单位上班了医保怎么办?没有工作的人怎么参加医保? 不在单位上班了医保怎么办?医保问...

不在单位上班了医保怎么办?没有工作的人怎么参加医保? 不在单位上班了医保怎么办?医保问... - 非人工客服叫什么? 在线客服与电话客服有哪些区别? 非人工客服叫什么?非人工客服叫电...

-

代写遗嘱可以打印吗?遗嘱公证费用是多少? 代写遗嘱可以打印吗?代书遗嘱打印...

代写遗嘱可以打印吗?遗嘱公证费用是多少? 代写遗嘱可以打印吗?代书遗嘱打印...