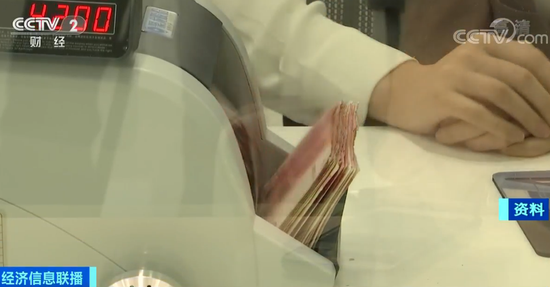

房贷固定利率与LPR"二选一" 怎么选?

3月1日,备受瞩目的存量个人住房贷款定价基准转换工作正式拉开帷幕。对于有房贷的人来说,可以选择固定利率,也可以选择LPR,LPR会随着市场的利率波动而变化。

现在,这个政策已经实施了一个月,新政策对房贷一族带来了哪些变化呢?央视财经记者在北京进行了调查。

固定利率与LPR二选一,怎么选?

△央视财经《经济信息联播》栏目视频

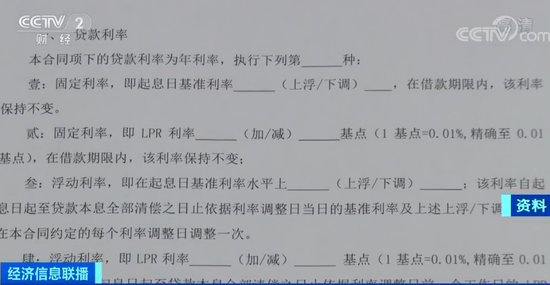

在街头随机采访中,大部分人对政策细节都不是特别了解。根据央行的政策,所有符合转换条件的房贷客户,在8月31日前都有两种选择:

假设某个客户二十年期的房贷,转换前执行的是基准利率打九折的政策,也就是实际利率约为4.40%(4.9*0.9=4.41%)。如果转换为固定利率,那么在接下来的十多年还款期里,无论LPR利率怎么变,都是按照4.40%的利率来还月供。

如果选择转成LPR,首先会以目前4.40%的利率与转换基准,也就是4.8%做比较,目前的利率比4.8%低0.4%,也就是40个基点。转换后,这个客户原来“基准利率打九折”就变成了“LPR减40个基点”。

中国建设银行北京分行房金部个贷业务负责人 钟辉:LPR的加点数值是负40个基点,到了今年12月份假如LPR变成了4.7%,那么明年贷款利率就变成4.7%减去0.4%,利率水平就变成了4.3%。

无论选择哪一种方式,2020年的月供不会受到影响。但如果选择转成LPR,从明年开始,月供要重新根据未来LPR报价以及每个客户具体的加点、减点的数值来确定。一般每年调整一次。

中国建设银行北京分行房金部个贷业务负责人 钟辉:央行规定转换期间是在3月1日至8月31日,如果在这个期间没有来办理转换业务,那么贷款利率还仍将执行原来的合同利率,就是基准利率上下浮来确定。

国家金融与发展实验室特聘研究员 董希淼:定价基准转换工作完成之后,LPR将取代贷款的基准利率,成为贷款的定价基准。也就是说,未来贷款基准利率基本上已经不发挥作用了。

该不该转LPR利率 要看LPR涨不涨

△央视财经《经济信息联播》栏目视频

要不要转换成LPR利率定价的贷款,取决于未来LPR利率究竟是上升还是下降。购房人是如何判断的?银行和专家又有什么看法呢?

北京居民:我已经是通过手机银行转了,和我之前的利率是同利率的,我觉得后面利率应该是下行的,所以我觉得转成LPR比较合适。

北京居民:考虑过但是我在犹豫要不要转LPR,之前利率确实挺优惠的,担心LPR未来如果上行,我还款的金额会增加。

中国建设银行北京分行房金部个贷业务负责人 钟辉:从目前来看,主动申请转换成LPR的客户,占绝大部分。

钟辉表示,现在距离转换期结束还有五个月时间,客户还有足够的时间来选择。

兴业银行首席经济学家 鲁政委:在未来的一年里,按照我个人的看法是LPR还会继续有往下走的空间。

对于利率未来的长期走势,专家们也表示:这受到了很多因素的影响,目前是难以预测的。

标签: 房贷固定利率

-

qq音乐怎么在手机上方显示?如何点亮qq音乐图标? qq音乐怎么在手机上方显示?1、首先,打开手机qq音乐。2、在qq音乐界

qq音乐怎么在手机上方显示?如何点亮qq音乐图标? qq音乐怎么在手机上方显示?1、首先,打开手机qq音乐。2、在qq音乐界 -

绞股蓝产地是哪里?绞股蓝是凉性还是热性? 绞股蓝产地是哪里?绞股蓝茶的原产地在广西金秀、湖北神农架以及陕西

绞股蓝产地是哪里?绞股蓝是凉性还是热性? 绞股蓝产地是哪里?绞股蓝茶的原产地在广西金秀、湖北神农架以及陕西 -

网球中S球指什么?网球的发球方式有哪几种? 天天通讯 网球中S球指什么?S球一般指ACE球,是对局双方中一方发球,球落在有

网球中S球指什么?网球的发球方式有哪几种? 天天通讯 网球中S球指什么?S球一般指ACE球,是对局双方中一方发球,球落在有 -

环球快播:龙俊亨参加过的综艺节目有哪些?龙俊亨个人资料 龙俊亨参加过的综艺节目有《Running Man》、、《Please Take Car

环球快播:龙俊亨参加过的综艺节目有哪些?龙俊亨个人资料 龙俊亨参加过的综艺节目有《Running Man》、、《Please Take Car -

凭证式国债可以在手机银行买吗?10万存定期还是买国债好? 全球快资讯 凭证式国债可以在手机银行买吗凭证式国债又叫做储蓄国债(凭证式),

凭证式国债可以在手机银行买吗?10万存定期还是买国债好? 全球快资讯 凭证式国债可以在手机银行买吗凭证式国债又叫做储蓄国债(凭证式), -

日本有没有死刑?日本有没有自己的部队?|微速讯 日本有没有死刑?日本是有死刑的。日本国仅对犯有多重命案的罪犯执行

日本有没有死刑?日本有没有自己的部队?|微速讯 日本有没有死刑?日本是有死刑的。日本国仅对犯有多重命案的罪犯执行

-

观焦点:买卖股票是否都收手续费?佣金是给谁的? 买卖股票是否都收手续费?对,股票交易手续费分为:佣金、过户费和印

观焦点:买卖股票是否都收手续费?佣金是给谁的? 买卖股票是否都收手续费?对,股票交易手续费分为:佣金、过户费和印 -

个人所得税退税政策是怎样的?房屋租赁中个人所得税怎么计算?|全球独家 个人所得税退税政策是怎样的?个人所得税退税政策是个人所得税如果存

个人所得税退税政策是怎样的?房屋租赁中个人所得税怎么计算?|全球独家 个人所得税退税政策是怎样的?个人所得税退税政策是个人所得税如果存 -

【环球报资讯】win7防火墙关闭不了怎么办?win7点击防火墙打不开怎么办? win7防火墙关闭不了怎么办?1、单击左下角的开始按钮,弹出的菜单窗

【环球报资讯】win7防火墙关闭不了怎么办?win7点击防火墙打不开怎么办? win7防火墙关闭不了怎么办?1、单击左下角的开始按钮,弹出的菜单窗 - 黑海港口属于哪个国家?黑海出口是什么海峡? 黑海港口属于哪个国家土耳其黑海海峡straitofblacksea黑海海峡位于

- 热门:投资外汇选什么?投资外汇被骗报警有用吗? 投资外汇选什么如果你是做短线的话,就往下看因为交易周期越短,能

-

再贴现率的作用在哪些地方? 再贴现率的特点包括什么? 世界通讯 再贴现率的作用在哪些地方?①作为银行抑制货供应量的三大传统政策手

再贴现率的作用在哪些地方? 再贴现率的特点包括什么? 世界通讯 再贴现率的作用在哪些地方?①作为银行抑制货供应量的三大传统政策手 -

环球聚焦:梦幻西游强壮加多少血?梦幻西游强壮有什么效果? 梦幻西游强壮加多少血?梦幻西游强壮点满能加1440血。梦幻西游强壮每

环球聚焦:梦幻西游强壮加多少血?梦幻西游强壮有什么效果? 梦幻西游强壮加多少血?梦幻西游强壮点满能加1440血。梦幻西游强壮每 -

天天看热讯:印度有望成为全球第一大手机市场吗?你怎么看? 印度手机行业有望拿下全球第一,库克:印度正处于一个转折点前不久

天天看热讯:印度有望成为全球第一大手机市场吗?你怎么看? 印度手机行业有望拿下全球第一,库克:印度正处于一个转折点前不久 -

天天观察:重庆海联职业技术学院口碑好吗?重庆海联职业技术学院最好专业是哪些? 重庆海联职业技术学院口碑如何学校吧,专业性很强,就是在校时间很

天天观察:重庆海联职业技术学院口碑好吗?重庆海联职业技术学院最好专业是哪些? 重庆海联职业技术学院口碑如何学校吧,专业性很强,就是在校时间很 -

【世界聚看点】阴阳师手游雪女御魂怎么搭配?雪女御魂搭配攻略是什么? 阴阳师手游雪女御魂怎么搭配?阴阳师手游雪女御魂推荐所以雪女的搭配

【世界聚看点】阴阳师手游雪女御魂怎么搭配?雪女御魂搭配攻略是什么? 阴阳师手游雪女御魂怎么搭配?阴阳师手游雪女御魂推荐所以雪女的搭配 -

房贷年限越长越好吗?房贷审批不通过首付怎么办? 房贷年限越长越好吗?大家在买房的时候,无论是选择等额本金还是等额

房贷年限越长越好吗?房贷审批不通过首付怎么办? 房贷年限越长越好吗?大家在买房的时候,无论是选择等额本金还是等额 -

WinRAR怎么添加到右键菜单?WinRAR怎么压缩文件到最小?-环球快讯 WinRAR怎么添加到右键菜单?WinRAR是一款十分优秀的压缩解压软件,不

WinRAR怎么添加到右键菜单?WinRAR怎么压缩文件到最小?-环球快讯 WinRAR怎么添加到右键菜单?WinRAR是一款十分优秀的压缩解压软件,不 -

全球微资讯!鼻唇沟纹如何消除?鼻唇沟是怎么形成的? 鼻唇沟纹如何消除?1、内窥镜祛鼻唇沟纹:内窥镜消除鼻唇沟纹是在内

全球微资讯!鼻唇沟纹如何消除?鼻唇沟是怎么形成的? 鼻唇沟纹如何消除?1、内窥镜祛鼻唇沟纹:内窥镜消除鼻唇沟纹是在内 -

毕加索是什么画派?梵高抽象派还是印象派? 毕加索是属于西方现代派绘画的画家,也是该流派的代表人物之一。现

毕加索是什么画派?梵高抽象派还是印象派? 毕加索是属于西方现代派绘画的画家,也是该流派的代表人物之一。现 -

世界视讯!6寸6是多大的脚?6寸6的脚穿多大码的鞋? 1米等于3尺,所以1米等于30寸。反推运算得出1寸的长度为100cm&divid

世界视讯!6寸6是多大的脚?6寸6的脚穿多大码的鞋? 1米等于3尺,所以1米等于30寸。反推运算得出1寸的长度为100cm&divid -

松下LumixS5M2系列无反相机固件升级了?你知道吗?|全球新动态 松下发布无反相机固件升级:加入两种RAW格式外录近日,松下为Lumix

松下LumixS5M2系列无反相机固件升级了?你知道吗?|全球新动态 松下发布无反相机固件升级:加入两种RAW格式外录近日,松下为Lumix - qq音乐怎么在手机上方显示?如何点亮qq音乐图标? qq音乐怎么在手机上方显示?1、首先,打开手机qq音乐。2、在qq音乐界

-

2023NBM中童孕婴童展展会报告重磅出炉!2024NBM精彩继续,敬请期待! 2023年5月30-31日,由中童传媒主办的NBM中童孕婴童展·食品展在杭州·云栖小镇国际会展中心燃爆召开!作为中国母婴行业首个精品展会,2023NB

2023NBM中童孕婴童展展会报告重磅出炉!2024NBM精彩继续,敬请期待! 2023年5月30-31日,由中童传媒主办的NBM中童孕婴童展·食品展在杭州·云栖小镇国际会展中心燃爆召开!作为中国母婴行业首个精品展会,2023NB -

每日看点!高端款iPhone15将涨200美元?这是真的吗? 分析师预测:今年9月发布的iPhone15系列将涨200美元我们可以看到iPh

每日看点!高端款iPhone15将涨200美元?这是真的吗? 分析师预测:今年9月发布的iPhone15系列将涨200美元我们可以看到iPh -

【新要闻】平时说话虽然毒辣 但在大事上处女座还是非常冷静的? 狮子座:能屈能伸狮子座其实就是能屈能伸的人,虽然说他们平时看起

【新要闻】平时说话虽然毒辣 但在大事上处女座还是非常冷静的? 狮子座:能屈能伸狮子座其实就是能屈能伸的人,虽然说他们平时看起 -

凭证式储蓄国债是什么?凭证式储蓄国债有什么优点? 凭证式储蓄国债是什么?凭证式国债是国家采取不印刷实物券,而用填制

凭证式储蓄国债是什么?凭证式储蓄国债有什么优点? 凭证式储蓄国债是什么?凭证式国债是国家采取不印刷实物券,而用填制 -

醒肤是什么意思?醒肤水的作用及功效是什么? 醒肤是什么意思?醒肤的意思是指对皮肤进行保养和清洁,缓解肌肤的疲

醒肤是什么意思?醒肤水的作用及功效是什么? 醒肤是什么意思?醒肤的意思是指对皮肤进行保养和清洁,缓解肌肤的疲 -

世界消息!绿色贸易壁垒的概念是什么?绿色贸易壁垒表现形式有哪些? 绿色贸易壁垒的概念是什么?所谓绿色壁垒(Green Barriers,简称GBs)

世界消息!绿色贸易壁垒的概念是什么?绿色贸易壁垒表现形式有哪些? 绿色贸易壁垒的概念是什么?所谓绿色壁垒(Green Barriers,简称GBs) -

发展中国家和发达国家的区别 发展中国家有什么好处? 发展中国家和发达国家的区别?1、概念不同:发达国家是指经济和社会

发展中国家和发达国家的区别 发展中国家有什么好处? 发展中国家和发达国家的区别?1、概念不同:发达国家是指经济和社会 -

波黑是哪个国家?波黑和黑山是一个国家吗?-资讯 波黑的全称是波斯尼亚和黑塞哥维那,首都萨拉热窝。这是一个欧洲国家

波黑是哪个国家?波黑和黑山是一个国家吗?-资讯 波黑的全称是波斯尼亚和黑塞哥维那,首都萨拉热窝。这是一个欧洲国家 - 【天天新要闻】云母是什么 云母对皮肤有害吗? 云母是什么?云母是一种造岩矿物,呈现六方形的片状晶形,是主要造岩

- 见义勇为认定标准?见义勇为享受哪些待遇? 见义勇为认定标准1 主体为不负有法定义务、无需履行特定义务的普通

-

自带浏览器删除了怎么找回来?手机自带浏览器打不开怎么办? 世界快资讯 自带浏览器删除了怎么找回来?1、在电脑左面的左下角处单击【开始】

自带浏览器删除了怎么找回来?手机自带浏览器打不开怎么办? 世界快资讯 自带浏览器删除了怎么找回来?1、在电脑左面的左下角处单击【开始】 -

双子座平时的时候看起来就是比较不靠谱的?|环球热文 双子座:掌控大局双子座平时的时候看起来就是比较不靠谱的,因为他

双子座平时的时候看起来就是比较不靠谱的?|环球热文 双子座:掌控大局双子座平时的时候看起来就是比较不靠谱的,因为他 -

半夜三更的三更是几点?五更对应的是哪几个时辰?_天天观速讯 而半夜三更中的三更,指的就是子时。子时是晚上11点到次日凌晨1点五

半夜三更的三更是几点?五更对应的是哪几个时辰?_天天观速讯 而半夜三更中的三更,指的就是子时。子时是晚上11点到次日凌晨1点五 -

微信怎么群发消息不建立群聊(微信怎样群发消息不建群) 诸多的对于微信怎么群发消息不建立群聊,微信怎样群发消息不建群这个问

微信怎么群发消息不建立群聊(微信怎样群发消息不建群) 诸多的对于微信怎么群发消息不建立群聊,微信怎样群发消息不建群这个问 -

初学者怎么买股票?可转债退市了怎么办? 初学者怎么买股票?初学者怎样买股票?1、开通证券账户:通过下载证券

初学者怎么买股票?可转债退市了怎么办? 初学者怎么买股票?初学者怎样买股票?1、开通证券账户:通过下载证券 -

为什么喝酒会过敏?喝酒皮肤过敏了怎么办? 生活当中,很多人都喜欢喝酒,喝酒在一定程度上能够让人放松,不过

为什么喝酒会过敏?喝酒皮肤过敏了怎么办? 生活当中,很多人都喜欢喝酒,喝酒在一定程度上能够让人放松,不过 -

股票和基金投资哪个容易赚?股票和基金哪个手续费高?-焦点消息 最近小编看到很多人在搜索股票和基金的相关内容,小编呢对此也是非

股票和基金投资哪个容易赚?股票和基金哪个手续费高?-焦点消息 最近小编看到很多人在搜索股票和基金的相关内容,小编呢对此也是非 -

土槿皮和土荆皮是一个东西吗?土槿皮抑菌膏可以治疗灰指甲吗? 天天报道 土槿皮和土荆皮是一个东西吗?土荆皮与土槿皮是同一种药。牡荆皮是木

土槿皮和土荆皮是一个东西吗?土槿皮抑菌膏可以治疗灰指甲吗? 天天报道 土槿皮和土荆皮是一个东西吗?土荆皮与土槿皮是同一种药。牡荆皮是木 -

再贴现率概述是怎么样的呢? 再贴现率的发展变化是怎么样的? 再贴现率概述是怎么样的呢?再贴现即一般银行资金不够时,除同业间相

再贴现率概述是怎么样的呢? 再贴现率的发展变化是怎么样的? 再贴现率概述是怎么样的呢?再贴现即一般银行资金不够时,除同业间相 -

每日资讯:磁力驱动搅拌机是什么设备?磁力驱动搅拌机有哪些特点? 磁力驱动搅拌机是什么设备?磁力驱动搅拌机又称为磁力传动搅拌机,是

每日资讯:磁力驱动搅拌机是什么设备?磁力驱动搅拌机有哪些特点? 磁力驱动搅拌机是什么设备?磁力驱动搅拌机又称为磁力传动搅拌机,是 -

【世界速看料】民事诉讼特别程序是什么?民事诉讼程序时间需要多久? 民事诉讼特别程序是什么?民事诉讼中的特别程序是非民事权益争议案件

【世界速看料】民事诉讼特别程序是什么?民事诉讼程序时间需要多久? 民事诉讼特别程序是什么?民事诉讼中的特别程序是非民事权益争议案件 -

【全球时快讯】三亚几月份去最佳时间?三亚是海南的一个城市吗? 三亚几月份去最佳时间?去三亚的最佳时间为每年的9月到次年的4月。三

【全球时快讯】三亚几月份去最佳时间?三亚是海南的一个城市吗? 三亚几月份去最佳时间?去三亚的最佳时间为每年的9月到次年的4月。三 -

如何关闭电脑加载启动项功能?电脑如何关闭无用的开机启动项?_微头条 如何关闭电脑加载启动项功能?1、首先第一步按下键盘上的【win+r】快

如何关闭电脑加载启动项功能?电脑如何关闭无用的开机启动项?_微头条 如何关闭电脑加载启动项功能?1、首先第一步按下键盘上的【win+r】快 - 当在重要时刻的时候 双子总是能够掌控大局?|世界时讯 双子座:掌控大局双子座平时的时候看起来就是比较不靠谱的,因为他

-

世界微资讯!可转债停牌后复牌会发生什么?可转债停牌后怎么卖出高价? 可转债停牌后复牌会发生什么?可转债停牌后复牌正常交易,若后续再次

世界微资讯!可转债停牌后复牌会发生什么?可转债停牌后怎么卖出高价? 可转债停牌后复牌会发生什么?可转债停牌后复牌正常交易,若后续再次 -

【世界速看料】股票趋势线的查看有什么技巧?股票趋势线用于什么方面? 股票趋势线的查看有什么技巧?股票趋势线是投资者分析股票价格走势的

【世界速看料】股票趋势线的查看有什么技巧?股票趋势线用于什么方面? 股票趋势线的查看有什么技巧?股票趋势线是投资者分析股票价格走势的 -

如何把word按页分成多个文档?word文档如何分页?|世界新要闻 如何把word按页分成多个文档?1、打开word文档,选中第一页内容,复

如何把word按页分成多个文档?word文档如何分页?|世界新要闻 如何把word按页分成多个文档?1、打开word文档,选中第一页内容,复 -

银行定期存款到期后不取利息怎么算?银行定期存款到期后怎么处理? 环球速讯 银行定期存款到期后不取利息怎么算?1、如果投资者在定期存款时,签

银行定期存款到期后不取利息怎么算?银行定期存款到期后怎么处理? 环球速讯 银行定期存款到期后不取利息怎么算?1、如果投资者在定期存款时,签 -

新股申购额度怎么算?新股申购额度不足是什么意思? 新股申购额度怎么算?投资者想要申购新股,首先股票市值就要达到相关

新股申购额度怎么算?新股申购额度不足是什么意思? 新股申购额度怎么算?投资者想要申购新股,首先股票市值就要达到相关 -

环球资讯:交割日是什么意思?股指交割日大盘必跌吗? 交割日是什么意思?股指交割日大盘必跌吗?以下是小编为您整理的内容

环球资讯:交割日是什么意思?股指交割日大盘必跌吗? 交割日是什么意思?股指交割日大盘必跌吗?以下是小编为您整理的内容 -

焦点热讯:天秤座的人情商往往都特别的高 过得特别的好? 白羊座:心比较大白羊座就是那种心特别大的人,当然他们也是非常单

焦点热讯:天秤座的人情商往往都特别的高 过得特别的好? 白羊座:心比较大白羊座就是那种心特别大的人,当然他们也是非常单 -

全球要闻:股票佣金怎么收取买和卖都收吗?佣金是给谁的? 股票佣金怎么收取,买和卖都收吗?对,股票交易手续费分为:佣金、过

全球要闻:股票佣金怎么收取买和卖都收吗?佣金是给谁的? 股票佣金怎么收取,买和卖都收吗?对,股票交易手续费分为:佣金、过 -

诗人舒羽用十四行诗解读《结庐在桐庐》 亚运暖城行动,点亮桐庐温度。在第19届杭州亚运会倒计时100天之际,诗人、桐庐文化大使舒羽携马头琴艺术家贺西格,6月13日晚6:30,在位于

诗人舒羽用十四行诗解读《结庐在桐庐》 亚运暖城行动,点亮桐庐温度。在第19届杭州亚运会倒计时100天之际,诗人、桐庐文化大使舒羽携马头琴艺术家贺西格,6月13日晚6:30,在位于

热门资讯

- 2023NBM中童孕婴童展展会报告重磅出炉!2024NBM精彩继续,敬请期待! 2023年5月30-31日,由中童传媒主办...

-

当前动态:自住房是什么意思 自住房可以办理营业执照吗? 自住房是什么意思?1、自住房是自住...

当前动态:自住房是什么意思 自住房可以办理营业执照吗? 自住房是什么意思?1、自住房是自住... -

同花顺股票软件可靠吗?东方财富炒股软件怎么样? 同花顺股票软件可靠吗?同花顺股票...

同花顺股票软件可靠吗?东方财富炒股软件怎么样? 同花顺股票软件可靠吗?同花顺股票... -

天天动态:云闪付交易记录为什么不能删除?云闪付怎么把账单隐藏起来? 云闪付交易记录为什么不能删除?云...

天天动态:云闪付交易记录为什么不能删除?云闪付怎么把账单隐藏起来? 云闪付交易记录为什么不能删除?云...

观察

图片新闻

-

天天通讯!沪港通结算要收取哪些费用?沪港通结算可以使用哪些货币? 沪港通结算要收取哪些费用?a、结...

天天通讯!沪港通结算要收取哪些费用?沪港通结算可以使用哪些货币? 沪港通结算要收取哪些费用?a、结... -

三亚市第五届文明家庭陈雪一家 用爱和理解谱写文明乐章 在崖州区文明社区,有这样一个家庭...

三亚市第五届文明家庭陈雪一家 用爱和理解谱写文明乐章 在崖州区文明社区,有这样一个家庭... -

【世界新视野】三亚26个名医名师名校长工作室授牌成立 打造具有特色的人才工作品牌 6月13日,三亚市名医名师名校长工...

【世界新视野】三亚26个名医名师名校长工作室授牌成立 打造具有特色的人才工作品牌 6月13日,三亚市名医名师名校长工... -

高画质代名词的索尼电视用的是什么屏幕?你知道吗?|速看 买电视先看屏?高画质的索尼电视,...

高画质代名词的索尼电视用的是什么屏幕?你知道吗?|速看 买电视先看屏?高画质的索尼电视,...

精彩新闻

-

世界热文:前置过滤器有什么作用?前置过滤器是什么结构? 前置过滤器有什么作用?可以过滤自...

世界热文:前置过滤器有什么作用?前置过滤器是什么结构? 前置过滤器有什么作用?可以过滤自... - 【世界新视野】三亚26个名医名师名校长工作室授牌成立 打造具有特色的人才工作品牌 6月13日,三亚市名医名师名校长工...

-

股票追高是怎么定义的?盲目追高的风险都有哪些? 最近小编看到很多人在搜索股票追高...

股票追高是怎么定义的?盲目追高的风险都有哪些? 最近小编看到很多人在搜索股票追高... -

32位系统与64位系统的区别是什么?电脑系统中X86什么意思? 32位系统与64位系统的区别是什么?1...

32位系统与64位系统的区别是什么?电脑系统中X86什么意思? 32位系统与64位系统的区别是什么?1... - 文物修复的工作内容是什么?文物修复的方法有哪些?|每日速读 文物修复的工作内容是什么?(1)制定...

-

贷款利息一般是多少?贷款利息多少算正常? 贷款利息一般是多少?贷款利息一般...

贷款利息一般是多少?贷款利息多少算正常? 贷款利息一般是多少?贷款利息一般... -

怎么炒外汇?炒外汇合法吗? 天天速讯 怎么炒外汇?炒外汇也是利用保证金...

怎么炒外汇?炒外汇合法吗? 天天速讯 怎么炒外汇?炒外汇也是利用保证金... -

全球速读:rpc服务器不可用怎么办?rpc服务器不可用是什么导致的? rpc服务器不可用怎么办?1、打开运...

全球速读:rpc服务器不可用怎么办?rpc服务器不可用是什么导致的? rpc服务器不可用怎么办?1、打开运... -

计算机软件著作权登记办法第二十条的内容是什么?申请软件著作权登记都需要哪些材... 法律对于软件著作权的申请时间没有...

计算机软件著作权登记办法第二十条的内容是什么?申请软件著作权登记都需要哪些材... 法律对于软件著作权的申请时间没有... -

沪港通中沪股当天可以买卖吗?沪港通中港股当天可以交易吗?-世界滚动 沪港通的交易方式与上交所或联交所...

沪港通中沪股当天可以买卖吗?沪港通中港股当天可以交易吗?-世界滚动 沪港通的交易方式与上交所或联交所... -

一般民事诉讼时效为几年?诉讼时效是3年还是5年?|当前播报 一般民事诉讼时效为几年?不同的案...

一般民事诉讼时效为几年?诉讼时效是3年还是5年?|当前播报 一般民事诉讼时效为几年?不同的案... -

Deepin系统软件怎么安装?Deepin系统软件安装教程 Deepin系统软件怎么安装?Deepin系...

Deepin系统软件怎么安装?Deepin系统软件安装教程 Deepin系统软件怎么安装?Deepin系... -

遗产按照什么顺序继承?继子会有继承权吗? 每日热点 继子会有继承权。法律明确规定,遗...

遗产按照什么顺序继承?继子会有继承权吗? 每日热点 继子会有继承权。法律明确规定,遗... -

今日最新!数字鸿沟是什么意思?如何解决老年人数字鸿沟问题? 数字鸿沟是什么意思?数字鸿沟(digi...

今日最新!数字鸿沟是什么意思?如何解决老年人数字鸿沟问题? 数字鸿沟是什么意思?数字鸿沟(digi... -

同一个明星基金经理的基金为什么业绩也会很大?买基金一定要注意的问题有哪些?|天... 同一个明星基金经理的基金为什么业...

同一个明星基金经理的基金为什么业绩也会很大?买基金一定要注意的问题有哪些?|天... 同一个明星基金经理的基金为什么业... -

为什么爱奇艺弹幕没了?爱奇艺网页版弹幕在哪? 近期,不少爱奇艺用户发现,该平台...

为什么爱奇艺弹幕没了?爱奇艺网页版弹幕在哪? 近期,不少爱奇艺用户发现,该平台... -

Edge浏览器为什么无法成功登陆任何网页?Edge浏览器无法成功登陆任何网页的操作教程 Edge浏览器为什么无法成功登陆任何...

Edge浏览器为什么无法成功登陆任何网页?Edge浏览器无法成功登陆任何网页的操作教程 Edge浏览器为什么无法成功登陆任何... -

信息:沪港通有几种交易方式?如何在沪港通开户交易? 沪港通有几种交易方式?沪港通的交...

信息:沪港通有几种交易方式?如何在沪港通开户交易? 沪港通有几种交易方式?沪港通的交... -

跑步机减肥有用吗?长期使用跑步机的危害有哪些? 跑步机减肥有用吗?跑步机减肥通常...

跑步机减肥有用吗?长期使用跑步机的危害有哪些? 跑步机减肥有用吗?跑步机减肥通常... -

辞退员工补偿金要交个税吗?一次性离职补偿金要交个税吗?|当前快播 辞退员工补偿金要交个税吗?辞退补...

辞退员工补偿金要交个税吗?一次性离职补偿金要交个税吗?|当前快播 辞退员工补偿金要交个税吗?辞退补... -

七日杀怎么联机?七日杀联机怎么操作? 全球播资讯 七日杀怎么联机?1、首先进入游戏,...

七日杀怎么联机?七日杀联机怎么操作? 全球播资讯 七日杀怎么联机?1、首先进入游戏,... -

每日动态!液压卷板机和机械卷板机有什么区别?液压卷板机怎么保养? 液压卷板机和机械卷板机有什么区别...

每日动态!液压卷板机和机械卷板机有什么区别?液压卷板机怎么保养? 液压卷板机和机械卷板机有什么区别... -

观速讯丨幸运农场玩法攻略是什么?幸运农场中动植物有几种? 幸运农场玩法攻略是什么?先从动物...

观速讯丨幸运农场玩法攻略是什么?幸运农场中动植物有几种? 幸运农场玩法攻略是什么?先从动物... -

每日快讯!浏览器地址栏怎么打开?怎么消除浏览器地址栏里的网站记录? 如何打开:1、首先打开浏览器,然...

每日快讯!浏览器地址栏怎么打开?怎么消除浏览器地址栏里的网站记录? 如何打开:1、首先打开浏览器,然... -

福特宣布在德国开设科隆电动汽车中心 将为数百万欧洲客户制造福特新一代电动车|最资讯 福特科隆尼尔的工厂改造项目是其20...

福特宣布在德国开设科隆电动汽车中心 将为数百万欧洲客户制造福特新一代电动车|最资讯 福特科隆尼尔的工厂改造项目是其20... -

全球播报:抖音开店个体店类目怎么选?有哪些产品? 随着抖音电商的发展,越来越的人...

全球播报:抖音开店个体店类目怎么选?有哪些产品? 随着抖音电商的发展,越来越的人... -

黑客分发问题 Win10 ISO 镜像,通过 EFI 分区隐藏窃取加密货币

动态焦点 IT之家6月14日消息,网络安全公司D...

黑客分发问题 Win10 ISO 镜像,通过 EFI 分区隐藏窃取加密货币

动态焦点 IT之家6月14日消息,网络安全公司D... - 杨幂版倩女幽魂哪一年播出的?杨幂版倩女幽魂宁采臣是谁扮演的? 杨幂版倩女幽魂哪一年播出的?《倩...

-

莫笑江湖少年梦是什么意思?莫笑年少江湖梦出自哪首诗? 莫笑江湖少年梦是什么意思? 这句...

莫笑江湖少年梦是什么意思?莫笑年少江湖梦出自哪首诗? 莫笑江湖少年梦是什么意思? 这句... -

盘后定价交易是什么意思?股票盘后定价交易有哪些好处? 天天观天下 盘后定价交易是什么意思?盘后定价...

盘后定价交易是什么意思?股票盘后定价交易有哪些好处? 天天观天下 盘后定价交易是什么意思?盘后定价... -

办理专利申请需要哪些费用?中华人民共和国专利法实施细则第九十三条内容是什么? 办理专利申请需要如下费用:专利申...

办理专利申请需要哪些费用?中华人民共和国专利法实施细则第九十三条内容是什么? 办理专利申请需要如下费用:专利申... -

2023湖北提前批志愿什么时候填报?2023湖北考生可以填报几个普通类本科志愿?-全球热点评 2023湖北提前批志愿什么时候开始填...

2023湖北提前批志愿什么时候填报?2023湖北考生可以填报几个普通类本科志愿?-全球热点评 2023湖北提前批志愿什么时候开始填... -

焦点热门:淮河六章(关于淮河六章介绍) 来为大家讲解以上的问题。淮河六章...

焦点热门:淮河六章(关于淮河六章介绍) 来为大家讲解以上的问题。淮河六章... -

可转债20%停牌多久?可转债停牌一般停多久? 可转债20%停牌多久?可转债盘中成交...

可转债20%停牌多久?可转债停牌一般停多久? 可转债20%停牌多久?可转债盘中成交... -

如何把电脑上的文件传送到微信上?电脑文档发到手机格式变了? 如何把电脑上的文件传送到微信上?...

如何把电脑上的文件传送到微信上?电脑文档发到手机格式变了? 如何把电脑上的文件传送到微信上?... -

苹果手机壁纸模糊怎么设置成清晰的?苹果手机壁纸怎么删除? 苹果手机壁纸模糊怎么设置成清晰的...

苹果手机壁纸模糊怎么设置成清晰的?苹果手机壁纸怎么删除? 苹果手机壁纸模糊怎么设置成清晰的... -

环球焦点!快捷支付是什么?快捷支付有风险吗?快捷支付有哪几种方式? 快捷支付是什么?快捷支付是指将银...

环球焦点!快捷支付是什么?快捷支付有风险吗?快捷支付有哪几种方式? 快捷支付是什么?快捷支付是指将银... -

世界热资讯!Win11/10第三方文件管理器Files发布2.5更新 恢复了亚克力材质背景 此外,此版本还引入了使用Git原生...

世界热资讯!Win11/10第三方文件管理器Files发布2.5更新 恢复了亚克力材质背景 此外,此版本还引入了使用Git原生... - 天天通讯!沪港通结算要收取哪些费用?沪港通结算可以使用哪些货币? 沪港通结算要收取哪些费用?a、结...

-

资讯:诡异!男子地库倒车影像凭空多出俩大爷坐门口 路虎客服回应 诡异!男子地库倒车影像凭空多出俩...

资讯:诡异!男子地库倒车影像凭空多出俩大爷坐门口 路虎客服回应 诡异!男子地库倒车影像凭空多出俩... -

一加 Nord 3 现身 Geekbench:搭载联发科天玑9000芯片、16GB内存

-热闻 IT之家6月14日消息,一加即将推出...

一加 Nord 3 现身 Geekbench:搭载联发科天玑9000芯片、16GB内存

-热闻 IT之家6月14日消息,一加即将推出... - 天天动态:云闪付交易记录为什么不能删除?云闪付怎么把账单隐藏起来? 云闪付交易记录为什么不能删除?云...

-

毕业季|重庆城科毕业生致敬“花样年华”-世界热点 盛夏蝉鸣,离歌轻奏,又是一年毕业...

毕业季|重庆城科毕业生致敬“花样年华”-世界热点 盛夏蝉鸣,离歌轻奏,又是一年毕业... -

火影忍者自来也的徒弟有几个?自来也最后复活了吗? 火影忍者自来也的徒弟有几个?在动...

火影忍者自来也的徒弟有几个?自来也最后复活了吗? 火影忍者自来也的徒弟有几个?在动... -

沪港通中的港股交易到几点休市?沪港通中的沪股交易什么时间休市?_今日看点 沪港通中的港股交易到几点休市?沪...

沪港通中的港股交易到几点休市?沪港通中的沪股交易什么时间休市?_今日看点 沪港通中的港股交易到几点休市?沪... -

十铨推出新款MicroSD卡:可选1TB容量,写入速度110 MB/s TEAMGROUPPRO+MicroSDXCUHS-IU3A2V...

十铨推出新款MicroSD卡:可选1TB容量,写入速度110 MB/s TEAMGROUPPRO+MicroSDXCUHS-IU3A2V... -

在拼多多开店平台是如何收费的?怎么开店?-世界快报 目前在拼多多开店或者想要开店的...

在拼多多开店平台是如何收费的?怎么开店?-世界快报 目前在拼多多开店或者想要开店的... -

【全球聚看点】贵州施秉:不负农耕好时节 静待秋收“稻花香” 为全力做好育秧插秧工作,连日来,...

【全球聚看点】贵州施秉:不负农耕好时节 静待秋收“稻花香” 为全力做好育秧插秧工作,连日来,... -

世界简讯:马伯庸为什么叫亲王?马伯庸亲王是哪个朝代? 马伯庸为什么叫亲王?马伯庸之所以...

世界简讯:马伯庸为什么叫亲王?马伯庸亲王是哪个朝代? 马伯庸为什么叫亲王?马伯庸之所以... -

抖音开店铺需要具备什么条件?要求严格吗? 抖音是现在比较火的一个短视频平...

抖音开店铺需要具备什么条件?要求严格吗? 抖音是现在比较火的一个短视频平...